Недельные изменения по различным инструментам

На прошедшей неделе в связи с приближением госдолга США к установленному лимиту в $31,4 трлн Министерство финансов страны с 19 января задействовало чрезвычайные меры. Это должно помочь предотвратить дефолт в ближайшее время, пока законодатели не договорятся о повышении предельного уровня заимствований. Заявленные меры состоят в отказе от определенных категорий бюджетных расходов, которые можно отложить, такие как перечисление взносов в государственные фонды социального и медицинского страхования. В связи с достижением потолка госдолга Минфин США намерен приостановить выпуск долговых обязательств до 5 июня 2023 года. Хотя в конечном итоге лимит на заимствования, вероятно, будет повышен, этот вопрос может быть решен не сразу в связи с разногласиями между представителями демократической и республиканской партий.

Несмотря на то, что среднесрочные риски, связанные с потолком госдолга в США, не так велики (в конечном итоге лимит, как правило, повышают до необходимого уровня), в моменте рынок может реагировать на связанные с этим события, поскольку дискуссия об очередном повышении лимита часто выходит на передний план в новостной повестке.

На прошедшей неделе рынок акций в США на фоне продолжающегося сезона корпоративной отчетности показал снижение. Индекс S&P 500 снизился за неделю на 0,66% до 3972,61 пункта. Доходность 10-летних облигаций США, по данным Trading Economics, за неделю изменилась не сильно, снизившись на 3 б.п. до 3,48%.

Цены на нефть на прошлой неделе продолжили рост на фоне выхода ежемесячных отчетов ОПЕК и МЭА. Цена мартовского фьючерса на Brent на бирже ICE на прошлой неделе поднялась до максимальных значений в 2023 году. В пятницу фьючерс закрылся на отметке $87,63 за баррель, прибавив по итогам недели 2,76%.

ОПЕК в своем ежемесячном отчете оставила без изменений прогноз мирового спроса на нефть на весь 2023 год, однако повысила прогноз спроса в первом квартале на 160 тыс. барр./сутки до 101,04 млн барр./сутки. Генсек организации заявил, что в ОПЕК ожидают роста спроса на нефть со стороны Китая на 0,5 млн барр./сутки в 2023 году, однако отмечают потенциал для снижение спроса в Европе и США.

МЭА в своем ежемесячном отчете увеличило прогноз роста спроса на нефть в 2023 году на 160 тыс. барр./сутки до 1,7 млн барр./сутки. В результате средний спрос по году может достичь 101,7 млн барр./сутки. При этом около половины роста спроса на нефть в текущем году, согласно оценке агентства, может обеспечить Китай.

Динамика российского рынка на прошлой неделе не выглядела оптимистичной. Бескупонная доходность 10-летних ОФЗ прибавила за неделю 12 б.п., увеличившись до 10,5%. На прошедшей неделе Минфин разместил ОФЗ примерно на 107 млрд руб. по номиналу, основная часть размещения приходилась на классические ОФЗ-ПД.

Индекс Мосбиржи за прошедшую неделю потерял 1,51%, снизившись до 2166,69 пункта, в то время как «долларовый» РТС снова опустился ниже 1000 пунктов, потеряв по итогам недели 1,83% и закрывшись на отметке 991,88 пункта.

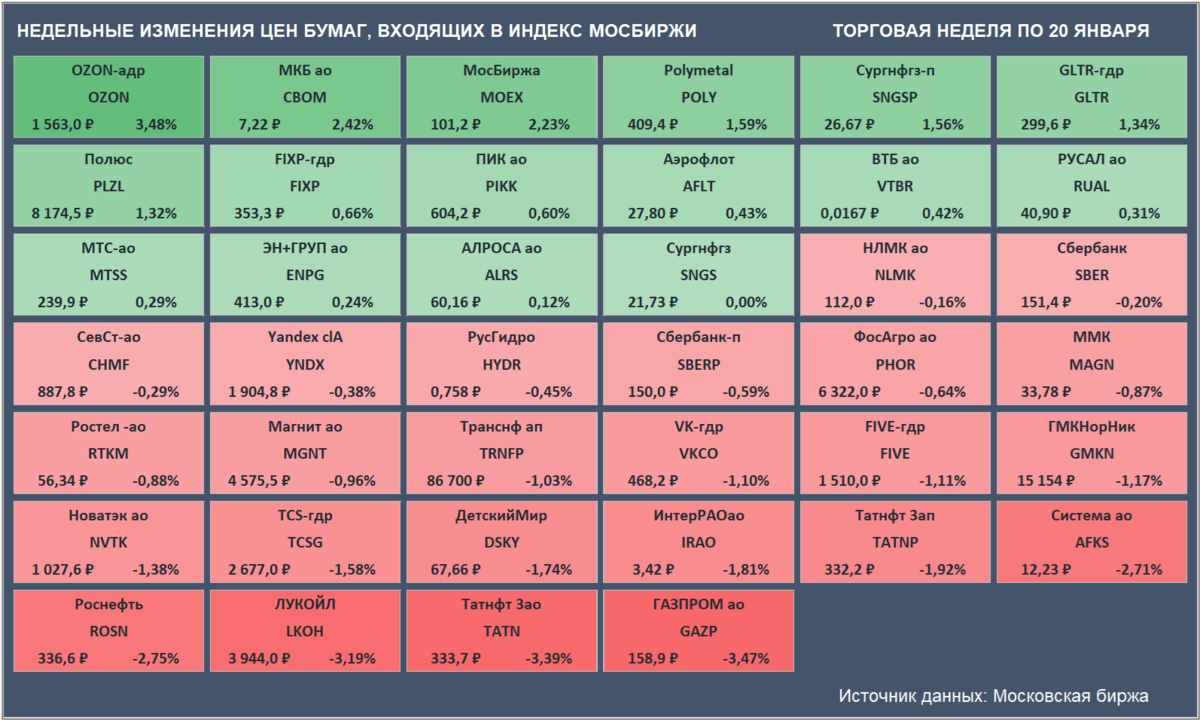

Лидером по росту цены за неделю среди бумаг, входящих в Индекс Мосбиржи, стали расписки онлайн-ритейлера Ozon (+3,48% до ₽1563).

Аутсайдером стали акции Газпрома (-3,47% до ₽158,85). В пятницу акции компании закрылись на минимальном значении с 23 декабря. Снижению цены могло способствовать удешевление газа в Европе до уровней, наблюдавшихся осенью 2021 года, чему способствовала в том числе теплая погода, позволившая европейцам сократить потребление.

Недельные изменения цен бумаг, входящих в Индекс Мосбиржи. Цены закрытия бумаг и доходность за неделю приведены с учетом вечерней сессии. (Источник данных: Московская биржа)

Российская валюта на прошлой неделе сохранила нейтралитет к валюте США. Курс доллара за торговую неделю вырос на 0,06% до 68,83 ₽, евро подорожал на 0,61% до 74,60 ₽, а вот китайский юань по итогам недели подешевел к рублю на 0,7% до 10,12 ₽. На прошедшей неделе Банк России опубликовал «Обзор рисков финансовых рынков», в котором привел данные, объясняющие декабрьское снижение рубля. Кроме того, регулятор отметил увеличение проинфляционных рисков, связанных с удешевлением российской валюты. Согласно недельным данным Росстата, инфляция в РФ, по состоянию на 16 января, замедлилась до 11,57% г/г.

В США на предстоящей неделе продолжится сезон корпоративной отчетности. В четверг в США планируется публикация предварительных данных о динамике ВВП по итогам IV квартала.

В Китае в связи с празднованием Нового года торги проходить не будут.

Полный обзор читайте в Дзене КСП Капитал УА.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,