- Рынок продолжает лихорадить, а сезон отчётностей пока не даёт ответов. Прошедшую неделю рынки закрыли с небольшим минусом, S&P 500 потерял 0,7%, хотя к середине недели просадка была существеннее. Отчётности банковского сектора так и не дали чёткой картины, тот же Goldman Sachs отчитался плохо, а Morgan Stanley хорошо. По плохим результатам Netflix также рано оценивать остальных медийщиков. Что точно является тревожным звоночком – продолжение волны сокращений в ИТ-компаниях.

- Российский рынок потерял 1,5%, почти вернувшись к уровням начала года. При этом рубль почти не изменился в стоимости, а нефть прибавила еще 3%. Продолжаются дискуссии как по новым санкциям против России, в том числе в энергетической сфере, так и потенциальные контрмеры, что оказывает разнонаправленное влияние на рынок. В корпоративном мире отметим в целом нейтральные выборочные результаты от Сбербанка за 2022, предложенные менеджментом Норникеля дивиденды за 2022 на уровне 1,5 млрд долл, неплохие операционные результаты НОВАТЭКа за 4К22 и слабые от Global Ports за тот же период. Кроме того, отметим также позитивно воспринятые рынком планы СПб биржи по увеличению числа залистингованных гонконгских компаний и ее комментарии по положительной чистой прибыли за 2022.

- Нефть показала рост на 3% за прошедшую неделю. Основной темой на рынке остаются санкции на российскую нефть и нефтепродукты. Рынок находится в ожидании как контрмер со стороны России по ограничению дисконта, так и эффекта от введения двойного потолка цен на российские нефтепродукты (один для премиальных дистиллятов как бензин и дизель, а другой – для тех, что торгуются дешевле сырой нефти). Минэнерго США выпустило отчет по бурению: организация ждет роста сланцевой добычи в феврале на 80 тыс бар. в сутки. Также МЭА (международное энергетическое агентство) опубликовало свой новый прогноз, согласно которому спрос на нефть в 2023 вырастет на 1,9 млн бар. в сутки (ранее ожидали рост на 1,7 млн бар. в сутки), а предложение только на 1 млн бар. в сутки, что приведет к значимому дефициту к концу года. Помимо этого, ОПЕК представил отчет за декабрь: картель увеличил добычу в декабре на 91 тыс бар. в сутки за счет Нигерии и Анголы. Еженедельная статистика в США была нейтральной: запасы нефти выросли на 8,4 млн бар. (ожидали снижение на 0,6 млн бар.), добыча не изменилась и осталась на уровне 12,2 млн бар. в сутки, а количество вышек сократилось на 10 до 613 единиц.

Инструменты с фиксированной доходностью

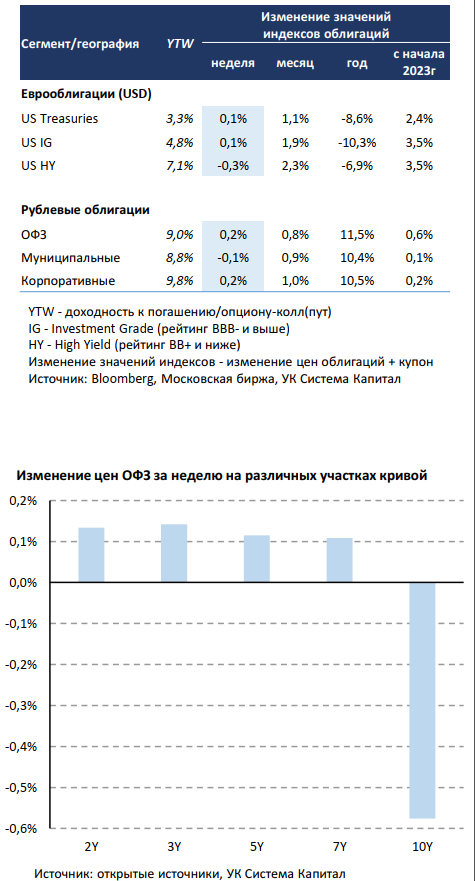

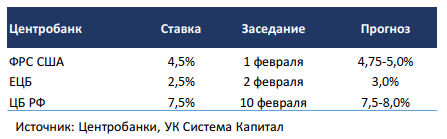

Цены глобальных евробондов почти не изменились на фоне стабилизации ставок UST. На прошлой неделе был опубликован большой блок макроданных в США, который указал на замедление экономической активности и ценовое ослабление в конце 2022г. Вопервых, цены производителей снизились в декабре на 0,5% м/м после роста на 0,2% в ноябре (в годовом выражении 6,2% vs. 7,3% ранее), что, вероятно, в некоторой степени отразится со временем на потребительской инфляции. Во-вторых, хуже ожиданий оказались данные по розничным продажам (-1,1% м/м vs. -0,8%) и промышленному производству (-0,7% м/м vs. -0,1%). Из-за сохраняющегося дефицита рабочей силы достаточно устойчивым остается рынок труда – заявки на пособие по безработице выросли на 190 тыс при прогнозе 214 тыс. Отметим, что при такой статистике безрисковые ставки почти не снизились, что может говорить о формировании некоторого локального «дна» для UST. Риторика представителей Федрезерва, наоборот, контрастирует с текущим снижением активности в экономике, курс на дальнейшее ужесточение должен быть продолжен, хотя и с более плавным темпом подъема процентной ставки. Мы полагаем, что на ближайшем FOMC 31 января – 1 февраля тональность ФРС останется более взвешенной, чем предполагает рынок, что может привести к некоторому росту ставок UST после их снижения с начала года.

Цены рублевых облигаций показали скромный прирост +0,1%. Торговая активность на рынке рублевого долга сохраняется довольно низкой в отсутствие значимых событий. На инфляционном радаре текущая ситуация в целом остается нейтральной. Однако не стоит забывать, что ЦБ в большей степени ориентируется на среднесрочный прогноз, для которого преобладают проинфляционные риски. По данным Росстата недельная инфляция замедлилась с 0,24 до 0,15%, что связано в основном со снижением цен на продовольственные товары, а стабильные компоненты остаются ниже 0,1% н/н, хотя и несколько подросли. Примечательно, что рост цен на импортную электронику в пределах 2,5% н/н, вероятно, был связан с эффектом переноса ослабления курса рубля в декабре. Не исключено, что в случае его дальнейшего ослабления можно ожидать ценового давления на более широкую категорию товаров. При этом сдерживающим фактором ускорения инфляции по-прежнему остается умеренный потребительский спрос.

В отличие от короткого/среднего участка кривой ОФЗ длинные выпуски оказались под давлением (снижение цен на ~0,5%). Это связано с некоторым увеличением предоставляемой премии МинФина на аукционах ОФЗ с ~10 до 16-18 б.п. (к закрытию понедельника), хотя объем привлечения возрос с 41 до 107 млрд руб. Похоже, что после масштабных размещений флоатеров в конце 2022г ведомство тактически решило сосредоточиться на классических выпусках. Также отметим, что для выпуска CPI-линкера была также предложена широкая премия в 12 б.п., но объем в 36,3 млрд руб оказался максимальным с октября’22. Мы сохраняем позиционирование портфелей умеренно-консервативным.

Макроэкономическая статистика

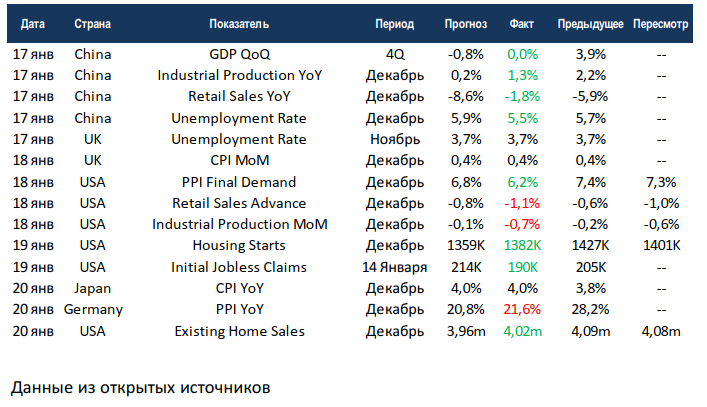

Статистика на прошедшей неделе была скорее позитивной, но уже прослеживаются тревожные звоночки. К всеобщему удивлению Китай отчитался о нулевой динамике по ВВП за квартал, хотя все ждали падения. Аналогичная ситуация с показателями по безработице, промышленному производству и продажам в ритейле. В США сильнее ожиданий замедлилась производственная инфляция, в Германии движение по этому же показателю более заметное, хоть до прогнозов и не дотянуло. Важно отметить, что в США продолжает постепенно схлопываться рынок недвижимости, а также ушли в красную зону ритейл и промышленность.

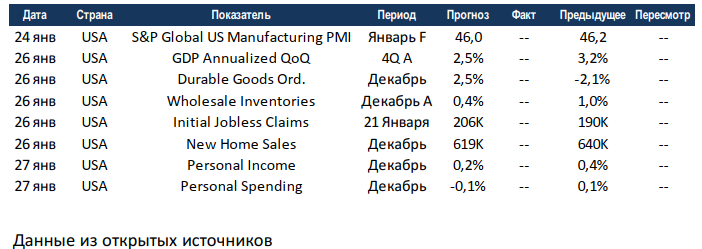

На этой неделе выйдет небольшой объём статистики, все значимые данные будут из США. Предварительная оценка индекса деловой активности в промышленности по версии S&P Global прогнозируется на прежних негативных уровнях. Аннуализированный квартальный рост ВВП США в первом уточнении вновь ожидается в зелёной зоне, так что официальной рецессии не будет ещё как минимум два квартала. В центре внимания в ближайшие недели будет сезон отчётностей, а статистика уйдёт на второй план.

Подробности читайте в очередном выпуске еженедельной аналитики от УК «Система Капитал» за 23 января 2023 года.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,