На прошедшей неделе основным событием для рынка нефти стала встреча министров ОПЕК+, состоявшаяся в среду. По итогам заседания министры договорились о сокращении квот на добычу нефти на 2 млн. баррелей в сутки с ноября. На фоне решения о сокращении, объем которого оказался выше ожиданий, озвученных еще до заседания в начале октября в Bloomberg и Financial Times, цены на нефть показали наибольший недельный рост с конца февраля-начала марта 2022 года. По итогам недели декабрьский фьючерс на нефть Brent на бирже ICE вырос на 15,01% до $97,92 за баррель.

Для России на горизонте ближайших нескольких месяцев большое значение будет иметь вступление в силу эмбарго на нефть и нефтепродукты из РФ со стороны ЕС. Меры по запрету поставок российской нефти должны вступить в силу в декабре 2022 г., а в феврале запрет распространится на нефтепродукты.

Усложняет ситуацию для России согласованный на прошлой неделе уже восьмой по счету санкционный пакет ЕС. Пакет в том числе включает запрет на экспорт из России в ЕС стальной продукции, древесины и бумаги, сигарет, изделий из пластика, косметики, драгоценных камней и металлов.

Одновременно запрещается импорт в РФ товаров для авиационной отрасли, огнестрельного оружия и амуниции, военных транспортных средств. Кроме того, водится запрет на оказание российским компаниям IT- и инжиниринговых услуг и юридических консультаций. Полностью запрещены будут также услуги по предоставлению российским гражданам доступа к криптокошелькам, независимо от объема средств на них.

Пакет также подразумевает введение потолка цен на нефть из России для ее продажи в третьи страны. Согласно озвученным мерам, после введения эмбарго, европейские операторы смогут осуществлять транспортировку российской нефти только при условии, что цена на нее будет ниже заранее установленного «потолка».

В США на прошедшей неделе заметный эффект на рыночные движения оказал отчет по занятости за сентябрь, опубликованный в пятницу. Согласно опубликованным данным, число занятых в несельскохозяйственном секторе США в прошлом месяце увеличилось на 263 тыс. Уровень безработицы вернулся к июльскому значению в 3,5% по сравнению с 3,7% в августе. Улучшающаяся ситуация с занятостью снижает вероятность того, что ФРС, продолжая борьбу с инфляцией, будет действовать более мягко. На фоне публикации данных в пятницу индекс S&P 500 снизился на 2,8% до 3639,66 пункта, растеряв большую часть накопленного за неделю роста. По итогам недели индекс вырос на 1,51%. Доходность 10-летнего бенчмарка гособлигаций США по итогам недели увеличилась на 8 б.п. до 3,89%.

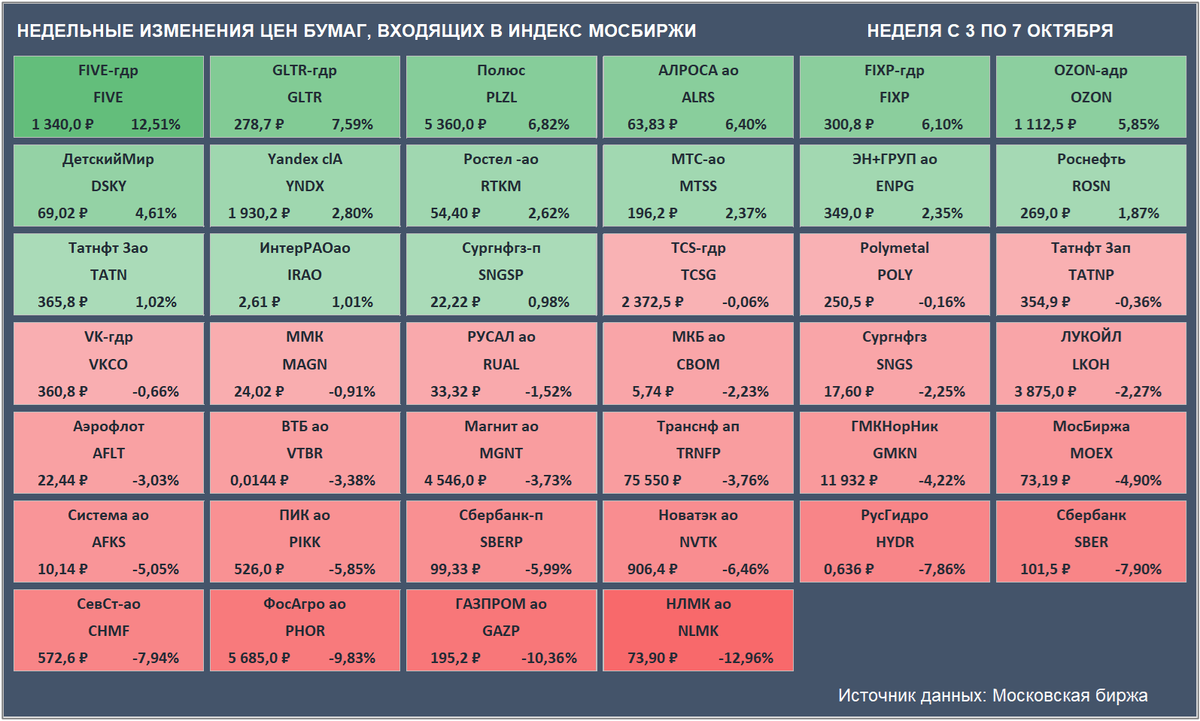

Российский рынок на прошлой неделе умеренно снижался. Индекс Мосбиржи потерял 0,64%, опустившись до 1944,75 пункта, РТС на фоне ослабления рубля снизился на 4,8% до 1005,04 пункта.

Лидером по росту цен за неделю среди бумаг, входящих в Индекс Мосбиржи, стали расписки ритейлера X5 Group (+12,51% до ₽1340).

Аутсайдером недели оказались акции НЛМК (-12,96% до ₽73,9). В пятницу бумаги производителя стали обновили минимум с марта 2016 года.

Недельные изменения цен бумаг, входящих в Индекс Мосбиржи. Цены закрытия бумаг и доходность за неделю приведены с учетом вечерней сессии. (Источник данных: Московская биржа)

Российский рубль на прошлой неделе терял позиции. К доллару США российская валюта снизилась за неделю на 4,18% до 61₽, к евро рубль подешевел на 5,34% до 59,9₽.

Инфляция в России, согласно опубликованным в пятницу данным Росстата, составила в сентябре 13,68% г/г, по отношению к августу цены выросли на 0,05%. За неделю по 3 октября цены выросли на 0,07%, а показатель годовой инфляции, согласно недельным данным, сократился до 13,5%. Бескупонная доходность 10-летних ОФЗ снизилась за неделю на 42 б.п. до 10,37%.

После взрывов на Крымском мосту, произошедших в субботу, вероятен рост геополитической напряженности, который может оказывать заметное влияние на российский рынок.

В среду в США опубликуют протоколы с сентябрьского заседания ФРС, а также данные по индексу цен производителей за сентябрь.

В четверг ожидается публикация данных о потребительской инфляции в США в сентябре, а в пятницу данные по сентябрьскому росту цен опубликуют в КНР.

Полный обзор читайте в Дзене КСП Капитал УА.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,