На прошедшей неделе произошли ЧП на газопроводах «Северный поток» и «Северный поток — 2». В ночь на 26 сентября было зафиксировано падение давления на одной из ниток «Северного потока — 2», в понедельник вечером снизилось давление на обеих нитках «Северного потока». На газопроводах обнаружили три утечки, позднее береговая охрана Швеции обнаружила еще одну утечку. При этом датские и шведские сейсмологи сообщили о регистрации взрывов в районах, где пролегают трубопроводы.

Оператор «Северного потока» Nord Stream AG заявил о беспрецедентности разрушений и невозможности оценки сроков восстановления. Позднее глава комитета Госдумы по энергетике Павел Завальный заявил, что ремонт может занять минимум полгода.

На фоне продолжающегося конфликта на Украине и остановки транспортировки российского газа через газопровод «Ямал-Европа», проходящего через Польшу, возможности для экспорта российского газа в Европу сокращаются.

Тем не менее, несмотря на произошедшее ЧП и будущую неопределенность, собрание акционеров Газпрома в пятницу одобрило выплату промежуточных дивидендов в размере 51,03 руб. на акцию. Выплаты будут осуществлены до середины ноября.

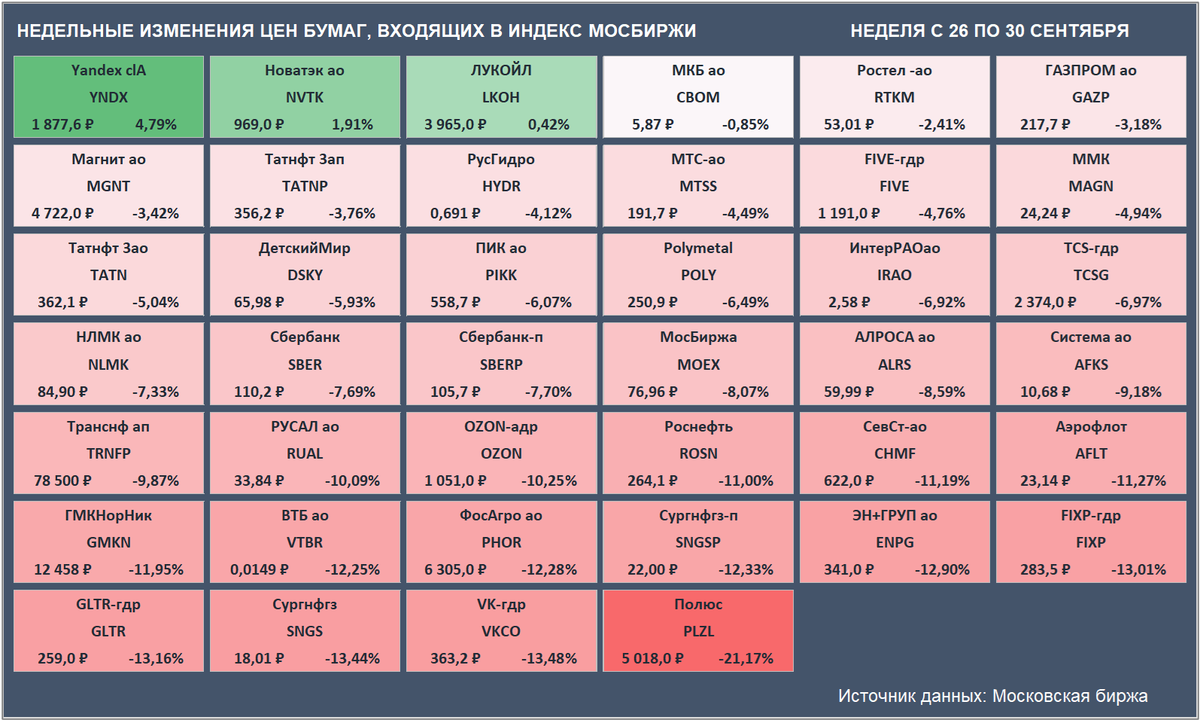

Несмотря на высокий объем дивидендов, которые в перспективе могут оказать поддержку рынку, на прошедшей неделе российские акции снижались. Индекс Мосбиржи потерял за неделю 6,34%, опустившись до 1957,31 пункта. РТС за этот период снизился на 7,54% до 1055,72 пункта.

Лидером по росту цен за неделю среди бумаг, входящих в Индекс Мосбиржи, стали акции Яндекса (+4,79% до ₽1877,6).

Аутсайдером недели стали акции золотодобытчика Полюс (-21,17% до ₽5018).

Недельные изменения цен бумаг, входящих в Индекс Мосбиржи. Цены закрытия бумаг и доходность за неделю приведены с учетом вечерней сессии. (Источник данных: Московская биржа)

Российская валюта на прошлой неделе снова испытывала волатильность. Частично это могло быть связано с возможными санкциями на Национальный клиринговый центр, в случае которых биржевая торговля долларами и евро была бы затруднена. О том, что такой вариант ограничений рассматривается, на прошлой неделе писал WSJ. Тем не менее, санкции на НКЦ введены не были, а российская валюта за неделю снизилась к доллару на 0,91% до 58,45 ₽. К евро рубль по итогам недели потерял 0,71%, подешевев до 56,70 ₽. Тем не менее, в пятницу курс евро к рублю обновил минимум с октября 2021 года — в моменте евро на Московской бирже стоил дешевле 51₽.

Британский фунт на прошлой неделе обновил исторические минимумы к доллару — в понедельник британская валюта подходила вплотную к отметке $1,03 за фунт. Причин для снижения фунта несколько. Еще 23 сентября представители правительства Лиз Трасс заявили о планах по снижению налогов в целях стимулировать экономический рост. Эти меры в случае их реализации снизят доходы бюджета. При этом Банк Англии 22 сентября повысил ставку всего на 50 базисных пунктов до 2,25%, а также объявил о сокращении баланса на £80 млрд в течение следующих 12 месяцев. Повышение процентной ставки в США происходит с более интенсивным темпом — в сентябре ФРС в третий раз подряд подняла ставку на 75 базисных пунктов до 3-3,25%, что способствует укреплению доллара по отношению к другим валютам, включая и фунт. Анонсированное снижение налогов, судя по росту доходности гособлигаций Великобритании, вызвало обеспокоенность на рынке. Доходность 10-летних UK gilts на прошлой неделе, по данным Trading Economics, в моменте превышала 4,58%, обновив максимум с 2008 года. В итоге 28 сентября в Банке Англии заявили о приостановлении продажи государственных облигаций и начале их выкупа. Такой разворот в политике идет в разрез с мерами по борьбе с инфляцией, которая по итогам августа составила в UK 9,9% г/г.

Высокая инфляция наблюдается и в еврозоне. По предварительным данным Eurostat, в сентябре рост цен за год впервые превысил двузначный барьер, поднявшись до 10%.

На предстоящей неделе в среду состоится встреча министров ОПЕК+. Не исключено сокращение квот на добычу более чем на 500 тыс. барр./сутки.

Во вторник решение по процентной ставке примет ЦБ Австралии.

В пятницу будет опубликована статистика по изменению занятости в несельскохозяйственном секторе США в сентябре.

Полный обзор читайте в Дзене КСП Капитал УА.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,