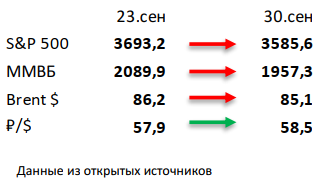

- ФРС продолжает угнетать фондовый рынок словесными интервенциями. На прошедшей неделе S&P 500 потерял ещё 2,9% и обновил минимумы этого года. Причиной стали ястребиные высказывания членов ФРС. Хорошая статистика по США пока игнорируется. При этом уже совсем скоро начнётся очередной сезон отчётностей, который также может добавить негатива.

- Российский рынок потерял более 6% за неделю. Отечественные активы продолжают отыгрывать усиление санкционного режима, увеличение налоговой нагрузки на бизнес в 2023-2025 и ухудшающуюся макроэкономическую ситуацию в стране. Отметим однако, что рубль продолжает оставаться довольно крепким на фоне распродажи валют недружественных стран российскими инвесторами. В корпоративном мире главными новостями стало ЧП, произошедшее на газопроводах Северный поток и Северный поток-2. Из других новостей отметим сильную отчетность Газпрома и QIWI за 1П22, утверждение дивидендов акционерами НОВАТЭКА, Самолета и Газпрома, а также продажу My.Games со стороны VK. Кроме того, стоит сказать о том, что Лукойл и фонд Газпромбанк-фрезия получили разрешение по покупке активов Энел Россия.

- Нефть закрыла неделю в боковике. Цены на черное золото продолжают сильно колебаться на разнонаправленных новостях. С одной стороны, усилия Запада по установлению потолка цен на российскую нефть, замедление мирового экономического роста и повышение ставок ФРС тянут котировки вниз. С другой, планы ОПЕК+ выступить единым фронтом и потенциально объявить о сокращении добычи на 1 млн бар. в сутки на заседании 5го октября вселяют уверенность в «быков». Еженедельная статистика в США была нейтральной: запасы нефти снизились на 0,2 млн бар. (ожидали рост на 0,4 млн бар.) при том, что продажи из стратегических резервов сохранились на высоком уровне (сокращение на 4,8 млн бар.), добыча уменьшилась на 100 тыс бар. в сутки до 12 млн бар. в сутки, а количество вышек увеличилось на 2 до 604 единиц.br>

Инструменты с фиксированной доходностью

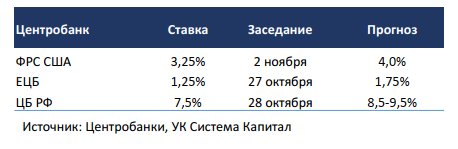

- Снижение цен глобальных евробондов продолжилось в пределах ~1% на ожиданиях дальнейшего ужесточения монетарной политики крупнейших Центробанков. Рынки по-прежнему переоценивают изменение траектории процентных ставок после сентябрьского заседания FOMC, а также сохранения «ястребиной» риторики представителей ФРС на прошлой неделе. Опубликованные данные по рынку труда и настроению потребителей (индекс Consumer Confidence), которые улучшаются 2-й месяц подряд, оказались лучше прогнозов и указали на некоторую стабилизацию ключевого сектора экономики США. В свою очередь, это позволяет ФРС придерживаться курса на ужесточение монетарной политики как минимум до конца текущего года. В результате ставки UST 10Y повысились до уровня 4,0%, который ранее наблюдался в 2010г. Хуже рынка снова выглядел корпоративный сегмент из-за возрастания кредитных рисков в преддверии надвигающегося экономического спада. Возможно, он окажется более затяжным, чем прогнозировалось ранее, при сохранении высоких ставок в течение длительного периода 2022-23гг.

- Потребительские цены в еврозоне за сентябрь показали ускорение роста с 9,1 до рекордных 10,0% в годовом выражении, а в месячном – с 0,6 до 1,2%, в основном за счет повышения стоимости энергоресурсов и продуктов питания. Мы полагаем, что ЕЦБ будет действовать синхронно с ФРС, продолжая подъем ставки с широким шагом в 50 б.п., несмотря на усиление понижательных рисков в промышленном и потребительском секторах.

- В наибольшей же степени внимание инвесторов на прошлой неделе было сосредоточено на долговом рынке Великобритании. Всплеск доходностей гос.облигаций достигал 60-80 б.п., а 30-летний выпуск обновил максимум в 5% с 2000-х годов. Помимо ожидаемого подъема ставки регулятором 22 сентября на 50 б.п. до 2,25% основным фактором такого резкого движения стала реакция рынка на план властей по поддержке экономики за счет снижения налогов и субсидий по заморозке цен на электроэнергию. С целью стабилизации ситуации на рынке Банк Англии принял решение о временных покупках длинных гос.бумаг, отложив процесс продажи активов с баланса. В результате доходности снизились примерно на 50 б.п. до 4,1% для UK Gilts 10Y. В результате увеличения рисков роста дефицита бюджета агентство S&P изменило прогноз кредитного рейтинга Великобритании “AA” со стабильного на негативный.

- Цены рублевых облигаций снизились на 2-3% на фоне сохранения геополитической неопределенности. Локальный долг остается под давлением на протяжении последних 2 недель, а выпуски уже торгуются на уровнях начала июня’22. Короткие 2-летние ОФЗ предлагают доходность около 9%, средне/долгосрочные 5-10-летние выпуски – от 10 до 10,5%. В сегменте корпоративных бумаг спреды остаются расширенными на 100-300 б.п. из-за повышенных кредитных рисков, а также фактора низкой ликвидности. В настоящий момент мы не изменяем умеренно-консервативного позиционирования портфелей, ожидая сохранения повышенной волатильности.

Макроэкономическая статистика

- Статистика на прошедшей неделе была скорее позитивной. В США не так сильно сократились заказы на товары длительного пользования, как ожидал рынок. При этом восстановились продажи на первичном рынке недвижимости и продолжают снижаться первичные обращения за пособиями по безработице. В Японии существенно превзошли консенсус данные по продажам в ритейле и промышленному производству. В Китае индекс деловой активности в промышленности от государственного статистического бюро вышел в зелёную зону, правда у независимого агентства Caixin показатель проследовал в противоположном направлении. В Великобритании по итогам последнего уточнения роста ВВП за 2 квартал показатель вышел в плюс. Из негатива отметим данные по европейской инфляции, в Германии потребительская часть достигла отметки в 10% на годовом базисе.

- На этой неделе выйдет большой объём статистических данных. США и Европа отчитаются по индексам деловой активности. В США консенсус ждёт роста показателя от агентства S&P Global и корректировки аналогичного индекса от ISM, пока что они двигаются друг другу на встречу. Основное внимание будет к данным США по приросту рабочих мест и уровню безработицы, ожидания позитивные. ЕС отчитается по производственной инфляции и продажам в ритейле. Европейские страны отчитаются по промышленному производству, очередной месяц ожидается падение показателей, что логично на фоне высоких цен на газ. В целом нас ожидает ещё одна высоковолатильная неделя, а уже совсем скоро стартует новый сезон отчётностей.

Подробности читайте в очередном выпуске еженедельной аналитики от УК «Система Капитал», Global Equities Weekly за 03 октября 2022 года.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,