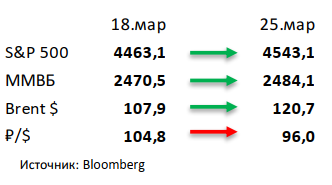

- Американский рынок продолжает восстанавливаться. На прошедшей неделе S&P 500 отыграл ещё 1,8%, при этом фондовые рынки остального мира продолжают испытывать давление из-за общей геополитической напряжённости и запредельной инфляции.

- Российский рынок за два торговых дня прошлой недели показал рост на 0,6%. Рубль при этом укрепился почти на 6%, а нефть в долларовом выражении прибавила 7%. Самой громкой новостью стал планируемый перевод в рубли расчеты за газовые контракты Газпрома. Также отметим, что вслед за сталелитейщиками Норникель и Русал также решили зафиксировать цены на свою продукцию на внутреннем рынке. Из других новостей выделим потенциальную продажу «Кухня на районе» со стороны Сбербанка и VK, отказ Tiffany & Co покупать российские алмазы, нейтральные финансовые результаты Распадской и ЛСР за 4К21 и остановку НОВАТЭКом всех своих проектов, кроме «Арктик СПГ 2».

- Нефть опять перешла к росту на фоне нестабильной ситуации на Ближнем Востоке, прибавив 7,4% за неделю. Атака на нефтяную инфраструктуру в Саудовской Аравии, локальный тупик переговоров по ситуации с Украиной, а также неопределённость с возобновлением ядерной сделки с Ираном помогли нефти вернуться к растущему тренду. Даже введение локдауна в ряде регионов Китая не смогли ничего противопоставить бычьему импульсу. Статистика в США была нейтральной: запасы нефти в стране снизились на 2,5 млн бар. (ждали сокращение на 0,3 млн бар.), добыча осталась на уровне 11,6 млн бар. в сутки, а количество вышек увеличилось на 7 до 531 единиц.

Инструменты с фиксированной доходностью

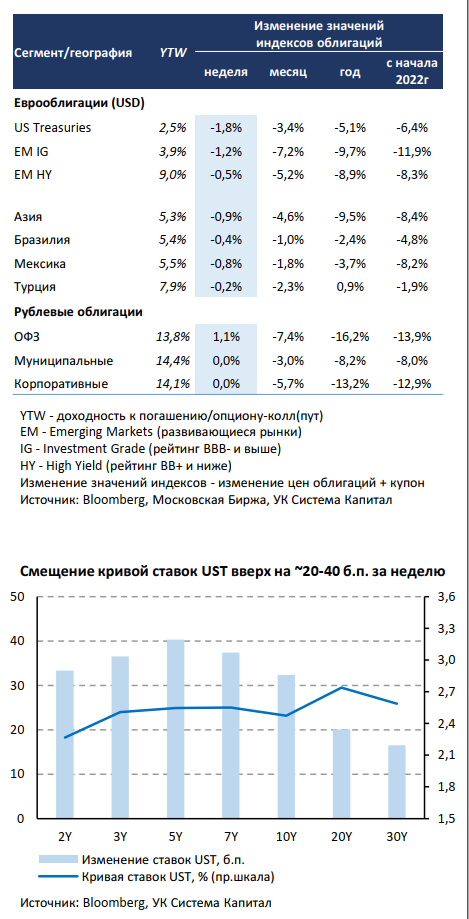

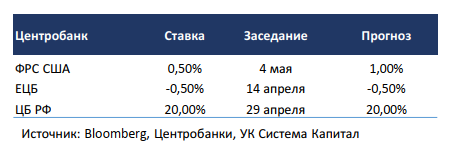

Коррекционные настроения вернулись на глобальный рынок евробондов на фоне роста ставок UST на ~20-40 б.п. вдоль кривой. Продолжающаяся переоценка рынком инфляционных рисков при заметном росте цен на товарных рынках и эффекте перебоев в логистических цепочках из-за ситуации на Украине привела к дальнейшему повышению инфляционных ожиданий. На 5-летнем горизонте их оценка составляет 3,7%, что является рекордным уровнем за многие десятилетия. Высокая инфляция, похоже, сейчас беспокоит ФРС в большей степени, чем темпы замедления экономического роста. Спустя лишь неделю после заседания FOMC в марте Дж.Пауэлл допускает подъем ставки сразу на 50 б.п. в мае по сравнению со стандартным шагом 25 б.п. Инвесторы отреагировали на более жесткую позицию Федрезерва ростом ставок UST на ~20-40 б.п. вдоль кривой. Индексы евробондов снизились в пределах 1%, но амплитуда ценового падения не в полной мере отражает повышение безрисковых ставок. Отметим, что спред доходностей UST на участке 2-10 лет стал более узким ~10 б.п., что говорит о приближении кривой к инверсной форме и, как следствие, повышению вероятности наступления рецессии в США. Однако с учетом ожиданий по более стремительному сокращению баланса активов ФРС и сохранению инфляционного давления едва ли стоит рассчитывать на «разворот» спреда в ближайшие месяцы, что исторически происходило за счет снижения коротких ставок.

ОФЗ показали достаточную устойчивость к введенным санкциям и инфляционным рискам, ценовой рост составил в пределах 4% с начала торгов в понедельник, но все еще ниже уровней конца февраля на ~1-6%. После возобновления торгов наиболее заметным стала неоднородная ценовая динамика гос.бумаг в разрезе сегментов. Выпуски с привязкой к инфляции показали ценовой рост в пределах 7% на фоне «новых» высоких ориентиров по инфляции. Несколько скромнее выглядели флоатеры с переменной ставкой купона (рост до 4%) на ожиданиях более высокой ключевой ставки в среднесрочной перспективе. Доходности классических ОФЗ ожидаемо выросли, но заметно ниже индикативных уровней на внебиржевом рынке до открытия основных торгов на Мос.бирже. Для выпусков с погашением в течение 1 года с 13 до ~16-17%, по 5-10- летним ОФЗ – с 12-13 до ~14%. Можно сказать, что снижение цен ОФЗ от 1 до 6% вдоль кривой с конца февраля оказалось не таким уж и значительным при введенных беспрецедентных санкциях. Вероятно, рынок уже сейчас учитывает в ценах взвешенную (не жесткую) тональность ЦБ РФ, который допускает смягчение монетарной политики после прохождения всплеска цен на товары по мере охлаждения ажиотажного спроса. Однако в условиях неопределенности инфляционной траектории (недельная инфляция остается на уровне ~2%, с начала 2022г составляет 7,7%) и структурных изменений в экономике из-за санкционного давления мы оцениваем «запас прочности» в доходности средне/долгосрочных выпусков ОФЗ как недостаточный для покупки с текущих уровней. Тактически мы предпочитаем занимать консервативное позиционирование, фокусируясь на качественных выпусках с короткой дюрацией.

Макроэкономическая статистика

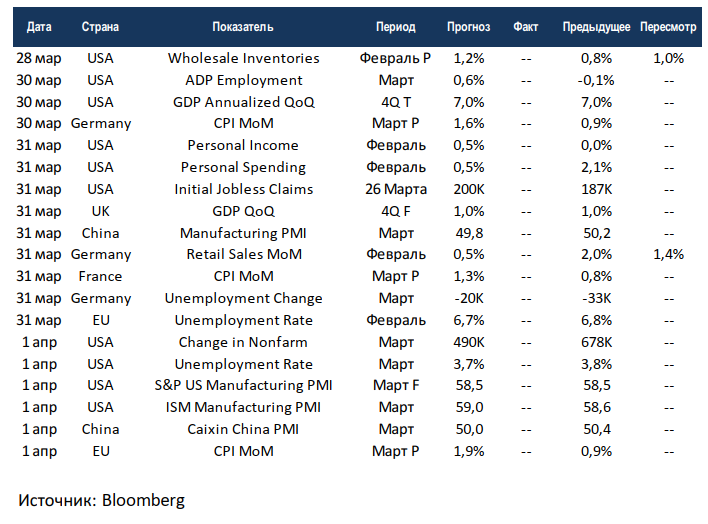

Статистика на прошедшей неделе была скорее нейтральной. Американская экономика пока выглядит основным бенефициаром происходящего в мире. Индекс деловой активности в промышленности по версии S&P Global вырос вопреки ожиданиям снижения, а также существенно сократились первичные обращения за пособиями по безработице. Великобритания, наоборот, отчиталась о падении продаж в ритейле и росте инфляции. В отдельных европейских странах инфляция показывает запредельные значения, так производственная инфляция в Словакии выросла на 39% год к году. Продажи на первичном рынке недвижимости США немного сократились, но всё ещё остаются на очень высоком уровне. Несмотря на хорошие цифры по экономике, индекс уверенности потребителей продолжает снижаться, в этот раз обновлён минимум 2011 года, хуже было только в кризис 2008-2009 и в 1979 годах.

На этой неделе выйдет большой объём данных. Основное внимание будет сосредоточено на данных США по рынкам труда. Консенсус ждёт очередного снижения безработицы на 10 б.п., а также роста рабочих мест в несельскохозяйственных секторах почти на 500 тысяч. Также выйдут финальные данные по индексам деловой активности в промышленности за март по США и Китаю, первые продолжают испытывать ренессанс, а вторые балансируют на грани сохранения текущих позиций. США и Великобритания финализируют данные по росту ВВП за 4 квартал, изменений не ожидается. Европейские страны отчитаются по инфляции и безработице. В целом есть шанс, что эта неделя будет несколько спокойнее предыдущих, при этом совсем скоро стартуют отчётности за 1 квартал.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,