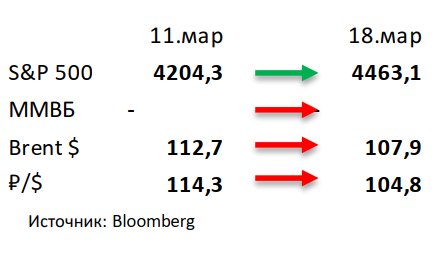

- Американский рынок встретил новости по траектории повышения ставки бурным ростом. Несмотря на более резкий потенциальный рост ставки ФРС в этом году и соответственный рост доходностей облигаций, фондовый рынок показал существенный рост. Дело в том, что опасения касательно роста экономики были довольно сильными, что более важно для акций. За прошедшую неделю S&P 500 отыграл 6,2%, Nasdaq 8,2%, а Russell 2000 всего 5,4%.

- От торгуемого российского рынка остались только Русал в Гонконге и VEON на NASDAQ. При этом Русал прибавил за прошлую неделю 1,7% в гонконгских долларах, однако в понедельник теряет уже больше 5% на фоне введенного запрета на импорт глинозема из Австралии (обеспечивал около 20% потребностей первого). VEON в свою очередь отскочил от дна и прибавил 76% в американских долларах, однако все равно остался торговаться у уровней многолетних минимумов. Новостей снова было много и все они с негативным оттенком. Вопервых, ЕС решил прекратить импорт черных металлов из России, что грозит потерей до 3,3 млрд евро для российских сталелитейщиков. Во-вторых, крупнейшая нефтесервисная четверка (Schlumberger, Baker Hughes, Haliburton и Weatherford) решила или прекратить инвестиции в новые проекты или вообще приостановить деятельность в России: они занимают не очень большую долю российского нефтесервисного рынка (около 13%), однако в некоторых областях критически значимую. В-третьих, отмечаем потенциальный делистинг Интер РАО, нейтральные результаты Татнефти и X5 за 4К21 (последняя также отменила дивиденд за 2021) и возможную продажу агрегатора новостей и платформы «Дзен» со стороны Яндекса.

- Нефть продолжила коррекцию после ошеломительного роста, потеряв еще 4% на прошлой неделе. Главной новостью стало возможное эмбарго на российскую нефть со стороны ЕС в рамках пятого пакета санкций. Впрочем, рынок, хоть и не исключает, но пока и не сильно верит в такой сценарий, исходя из котировок. Вышел отчет ОПЕК за февраль: картель увеличит добычу сразу на 440 тыс бар. в сутки, в первую очередь благодаря усилиям Ливии и Саудовской Аравии. Минэнерго США выпустило отчет по бурению: организация ждет рост сланцевой добычи на 117 тыс бар. в сутки в апреле, в основном за счет Пермского бассейна. Статистика в США была нейтральной: запасы нефти в стране выросли на 4,3 млн бар. (ждали сокращение на 1,3 млн бар.), добыча осталась на уровне 11,6 млн бар. в сутки, а количество вышек снизилось на 3 до 524 единиц.

Инструменты с фиксированной доходностью

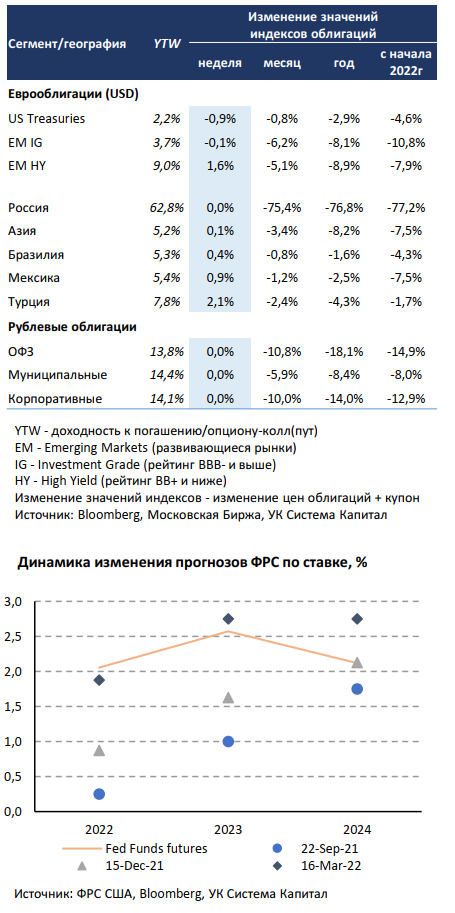

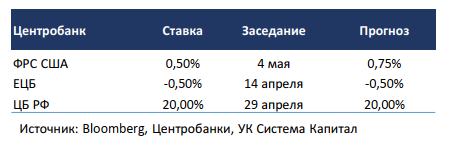

Цены глобальных евробондов несколько восстановились, показав прирост на 0,5-1,0%, несмотря на повышение ставок UST. ФРС поднял ставку на 25 б.п. до 0,5%, отметив возросшие инфляционные риски. Надежды инвесторов на какие-либо позитивные изменения в переговорном процессе между Россией и Украиной позволили отыграть часть ценовой коррекции в евробондах. Лучше рынка выглядел HY-сегмент в ЛатАм из-за высоких цен на сырьевые товары и локальной перепроданности. Отметим, что эти факторы обусловили ценовое восстановление, хотя и скромное, несмотря на рост ставок UST (10Y +15 б.п. до 2,15%), который наблюдался в преддверии заседания FOMC. По его итогам ФРС повысил ставку на 25 б.п. до 0,5% как и ожидалось, но большинство ее членов прогнозирует уже 7 подъемов ставки в 2022г до 2%, что соответствует уровню на основе рыночных фьючерсов. Основная причина – пересмотр прогноза по инфляции PCE в 2022г с 2,6 до 4,3% из-за усиления проинфляционных рисков, в частности, санкционных последствий на фоне военного конфликта на Украине. Темпы роста ВВП были понижены с 4,0 до 2,8% в текущем году, тем не менее, по мнению Дж.Пауэлла вероятность рецессии в США оценивается как невысокая. Из наиболее важного отметим, что при необходимости ФРС может ускорить темпы ужесточения монетарной политики. Детали программы сокращения баланса активов могут быть объявлены уже в мае, а начало – на одном из ближайших заседаний. Мы сохраняем позиционирование портфелей евробондов консервативным.

Торги рублевыми облигациями возобновились в понедельник 21 марта в сегменте ОФЗ снижением цен на 2-15% в зависимости от срока погашения. ЦБ РФ ожидаемо сохранил ключевую ставку на уровне 20%. Спустя 3 недели торги в основной секции Московской биржи поэтапно возобновляются, сегодня торги проводятся в сегменте гос.бумаг. Доходности коротких классических выпусков ОФЗ с погашением в течение 1 года выросли с 13 до ~16-18%, по 5-10- летним ОФЗ – с 12-13 до ~14-16%. При высокой волатильности мы считаем целесообразным занять выжидательную позицию и не совершать активных операций в ближайшие несколько дней.

ЦБ РФ по итогам заседания в пятницу оставил без изменений ключевую ставку на уровне 20%, указав на приверженность курса инфляционного таргетирования после вынужденного резкого подъема ставки, в первую очередь, для предотвращения кризиса ликвидности в банковском секторе. В условиях неопределенности и структурных изменений в экономике регулятор не представил обновленных прогнозов по инфляции, отметив, что ожидает ее возвращения к цели 4% в 2024г. Недельная инфляция остается выше 2%, с начала года 5,6%, отражая эффекты повышенного спроса населения и ослабления курса рубля. Однако ЦБ не исключает снижения цен на товары по мере прохождения ажиотажного спроса, что впоследствии позволит понизить ставку в текущем году. С учетом текущего всплеска инфляции мы полагаем, что это может произойти не ранее июня-июля, что позитивно отразится на ценах рублевых облигаций в среднесрочной перспективе в отсутствии «шоков».

Комментарий по глобальному рынку акций

В условиях геополитического противостояния с западными странами доступ к американскому и европейскому рынку остался у небольшого количества российских инвесторов. В таких условиях появляется вполне логичный вопрос, можно ли заменить эти направления другими рынками? Насколько они надёжны, есть ли там достаточное количество компаний, а главное, растут ли они.

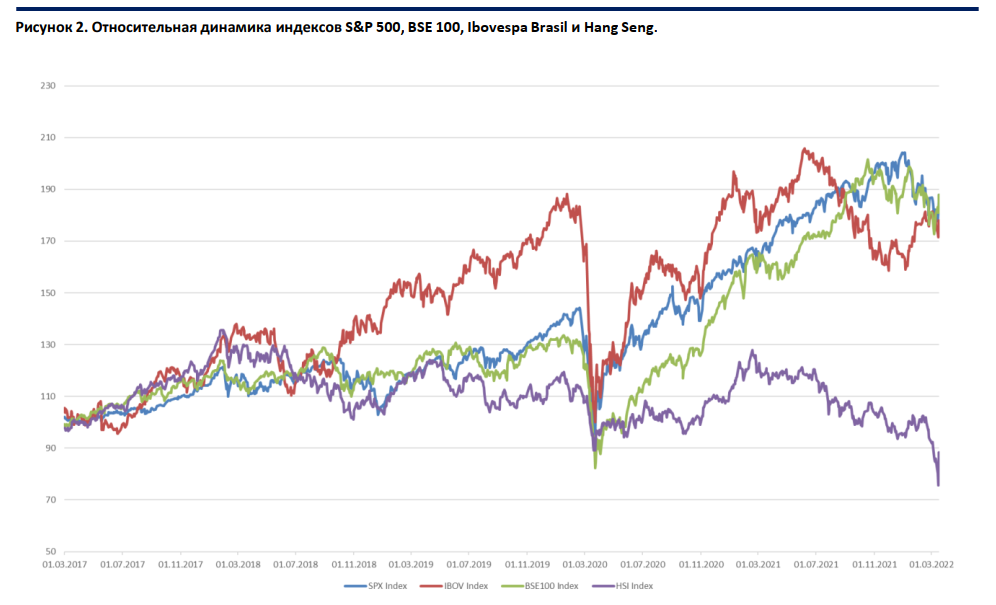

Первым на ум приходит китайский рынок, на который в ближайшее время будет появляться всё больше выходов, преимущественно для торговли на Гонконге. В основной индекс площадки Hang Seng входят 66 компаний, хорошая диверсификация по отраслям, высокая надёжность с точки зрения прозрачности отчётности и регуляторики. Известные бренды вроде Alibaba, Xiaomi, Geely, HSBC. Главная проблема индекса в том, что за последние 5 лет он принёс убытки своим инвесторам. Китайские компании пострадали из-за вмешательства государства в регулирование IT компаний, а также кризиса в строительной отрасли, которая занимает существенное место в индексе.

Следующей рассмотрим Индию, которая является нашим партнёром по БРИКС, а также второй по размеру населения страной в мире. Пока что вся инфраструктура для доступа на индийские рынки проходит через западных брокеров, так что получение прямого доступа займёт какое-то время. В один из самых популярных индийских индексов BSE 100 входит 101 компания, с точки зрения диверсификации есть крен в сторону финансовых и сырьевых компаний, что в целом типично для растущих рынков. С точки зрения прозрачности и доступа к информации, индийский рынок сильно уступает привычным для нас стандартам. Рядовому инвестору будет сложно ориентироваться среди голубых фишек, так как более-менее известными можно назвать лишь Tata Motors и Reliance Industries. Но есть и плюс, за последние 5 лет индекс очень похож по динамике на S&P 500.

Ещё один представитель БРИКС, Бразилия. По своим недостаткам по большинству пунктов совпадает с Индией: сложно получить доступ, мало известных имён, низкая прозрачность. Тем не менее состав основного индекса Ibovespa имеет более привлекательный состав, страна начинает развивать свои финтех и IT направления, в текущей геополитической обстановке высокая доля сырьевых экспортёров даёт дополнительную защиту. Индекс намного волатильнее тех же S&P 500 и BSE 100, но доходности за 5 лет совпадают. Если делать выбор, то именно тут у нас есть наибольшие шансы заработать «альфу».

Макроэкономическая статистика

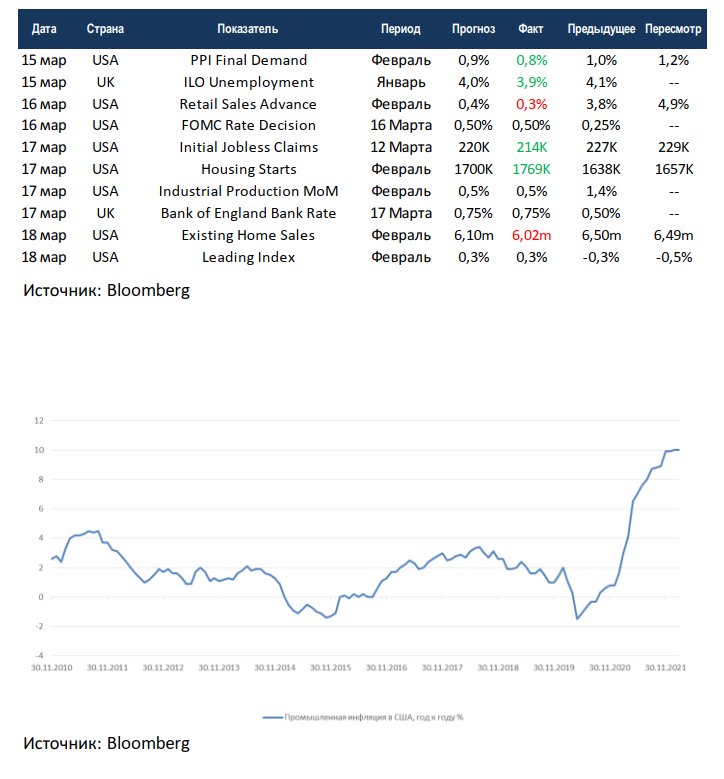

Статистика на прошедшей неделе Статистика на прошедшей неделе была умеренно позитивной. В США сильнее ожиданий замедлился рост промышленной инфляции, но на годовом базисе она всё же обновила рекорд за весь период рассмотрения и вышла на 10%. Строительство новых домов вновь обновило локальные максимумы, больше домов строилось в последние раз в 2006 году. Продажи в ритейле немного не дотянули до ожиданий, но это компенсируется существенным пересмотром роста за предыдущий месяц. Первичные обращения за пособиями вышли на плато и такие уровни можно считать довольно позитивными. В Великобритании сильнее ожиданий снизилась безработица. ФРС и Банк Англии оба подняли ставку рефинансирования на 25 б.п., как и ожидалось.

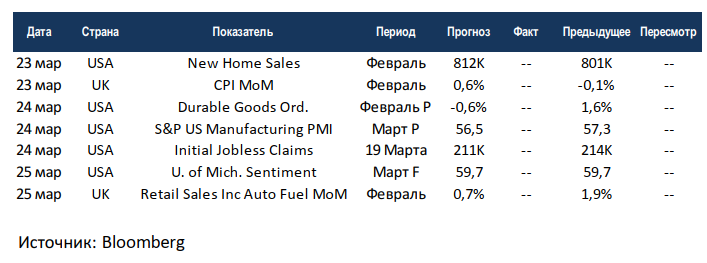

На этой неделе выйдет минимальный объём данных, который окажет минимальное влияние на рынок. Февральскую отчётность по недвижимости закроют данные по продажам на первичном рынке недвижимости в США, консенсус ждёт роста продаж. Первичную оценку индекса деловой активности в промышленности США даст S&P Global, компания появилась после слияния S&P и Markit, так что это наш старый знакомый индекс с преимущественными опросами среднего и малого бизнеса. Великобритания отчитается по инфляции и продажам в ритейле, рынок ждёт негативную динамику. В целом неделя будет волатильной, в центре внимания новые санкции против России и геополитика.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,