- Американский рынок впервые за долгое время показал боковую динамику. При этом внутри индексов акции торговались разнонаправленно, в основном отыгрывая внутрисекторальные новости и драйверы. Негативная макроэкономическая статистика была полностью проигнорирована рынком.

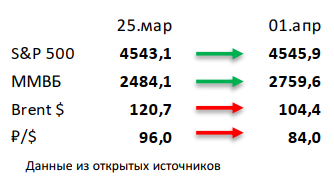

- Российский рынок на прошлой неделе показал рост на 14%. Рубль при этом укрепился почти на 7%, а нефть в долларовом выражении потеряла 8%. В этот раз больший рост показали компании из несырьевых отраслей, хотя в отличие от некоторых экспортеров их котировки еще далеки от уровней месячной давности. Новостей стабильно было много, причем как регуляторных, так и корпоративных. Отметим сильные результаты Globaltrans за 4К21, нейтральную отчетность Русала, Сегежи и EN+ за тот же период, а также потенциальное выделение казахских активов Polymetal в отдельную компанию, редомициляцию основного акционера Полюса в Россию и рекомендованных дивидендах Интер РАО, предполагающих дивидендную доходность на уровне 11-12%. Кроме того, стоит сказать об отказе Evraz от выделения угольного бизнеса в отдельную компанию, приобретение российского бизнеса финского строительного концерна YIT со стороны Эталона, продление двухмесячного запрета на экспорт аммиачной селитры из РФ и исключение минеральных удобрений из антироссийских санкций США.

- Нефть потеряла почти 7,5% на фоне распродажи запасов из стратегических резервов США и других стран. Решение американских властей о продаже 1 млн бар нефти в сутки из запасов в течение ближайших шести месяцев, которое поддержали или только планируют некоторые страны, нетто-импортеры черного золота, смогло сменить тренд в нефтяных котировках на негативный. Этому также помогло усиление локдауна в ряде регионов Китая, включая Шанхай, и очередной комментарий МИД Ирана о скором заключении новой ядерной сделки с США. Статистика в США была нейтральной: запасы нефти в стране снизились на 3,4 млн бар. (ждали сокращение на 1 млн бар.), добыча выросла на 0,1 до 11,7 млн бар. в сутки, а количество вышек увеличилось на 2 до 533 единиц.

Инструменты с фиксированной доходностью

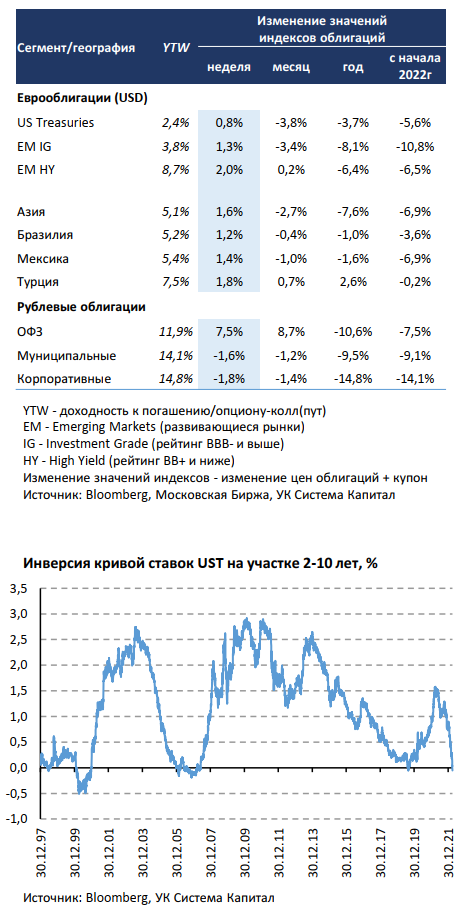

Глобальный рынок евробондов вырос на 1,5-2,0% при снижении длинных ставок UST на 10-15 б.п. Кривая доходностей UST на участке 2-10 лет инвертировалась спустя менее 3 лет. Жесткая риторика представителей ФРС о необходимости более стремительно ужесточать политику для обуздания высокой инфляции привела к росту коротких ставок UST 2Y на 20 б.п. до 2,45%. При этом длинные ставки снизились на 10 б.п. до 2,4%, в результате чего произошла инверсия кривой ставок UST. Как правило, это является предвестником рецессии на горизонте около 1-2 года, что не означает «моментальное» бегство от рисков и уход в защитные активы. Наличие инфляционного давления, на наш взгляд, будет отражать сохранение осторожной позиции инвесторов в евробондах.

Цены ОФЗ продолжили рост до уровней, близких к концу февраля. Корпоративные облигации выглядели слабее гос.бумаг из-за повышения кредитных рисков на фоне санкционного давления. Надежды инвесторов на постепенное продвижение в переговорах между Россией и Украиной способствовало улучшению рисксентимента на российском рынке. Доходности ОФЗ снизились в среднем до уровней конца февраля, а длинные выпуски торгуются и вовсе ниже на ~100 б.п. к «досанкционным» доходностям. Помимо фактора переговорного процесса это связано с ожиданиями более раннего смягчения политики ЦБ при замедлении инфляции в РФ с ~2,0 в первые недели марта до 1,2% н/н и вероятного прохождения пика инфляции. Отметим немаловажность «технического» фактора как преобладания локального спроса над продажами при низких торговых оборотах (в 3-4 раза ниже обычного), так и неготовностью фиксировать убытки с янв-фев’22, в т.ч. в отсутствии необходимости банкам переоценивать бумаги с учетом послаблений регулятора.

В начале прошлой недели вслед за ОФЗ возобновились торги корпоративными облигациями, цены которых ожидаемо снизились с февральских уровней. Отдельно выделим факторы низкой ликвидности и широкого спреда покупка/продажа, что предполагает «расплывчатые» ориентиры по новым уровням доходностей. Расширение премии в доходности корпоративных выпусков над ОФЗ выглядит неоднородным. В категории большинства бумаг 1-го эшелона премия выросла на умеренные 70-90 б.п. до ~150 б.п. Во 2-м эшелоне ситуация выглядит менее радужной – спред доходности увеличился со 120-200 б.п. до 250-600 б.п., а для более рисковых до 800+ б.п. Основная причина существенного роста премии – возросшие кредитные риски для ряда заемщиков, отраслей экономики, отражают негативный эффект санкций. Облигации с доходностями 20- 25% указывают на повышение риска платежеспособности заемщиков при прогнозируемом падении выручки, ухудшении доступа к заемным средствам и повышении их стоимости. Тем не менее в качественном сегменте высокодоходных облигаций есть выпуски, показывающие устойчивость в текущей ситуации (ГК Сегежа, Хэдхантер, Уралкалий). В условиях неопределенности будущих денежных потоков компаний тактически мы не планируем наращивать риск в сегменте корпоративных облигаций.

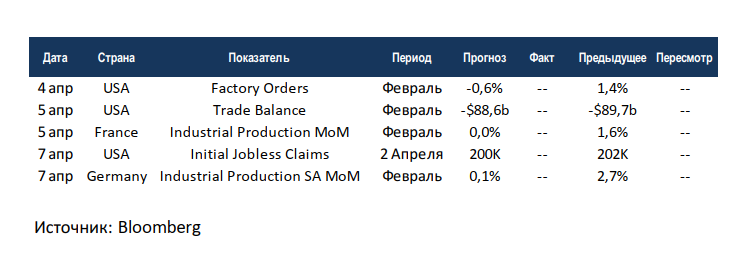

Макроэкономическая статистика

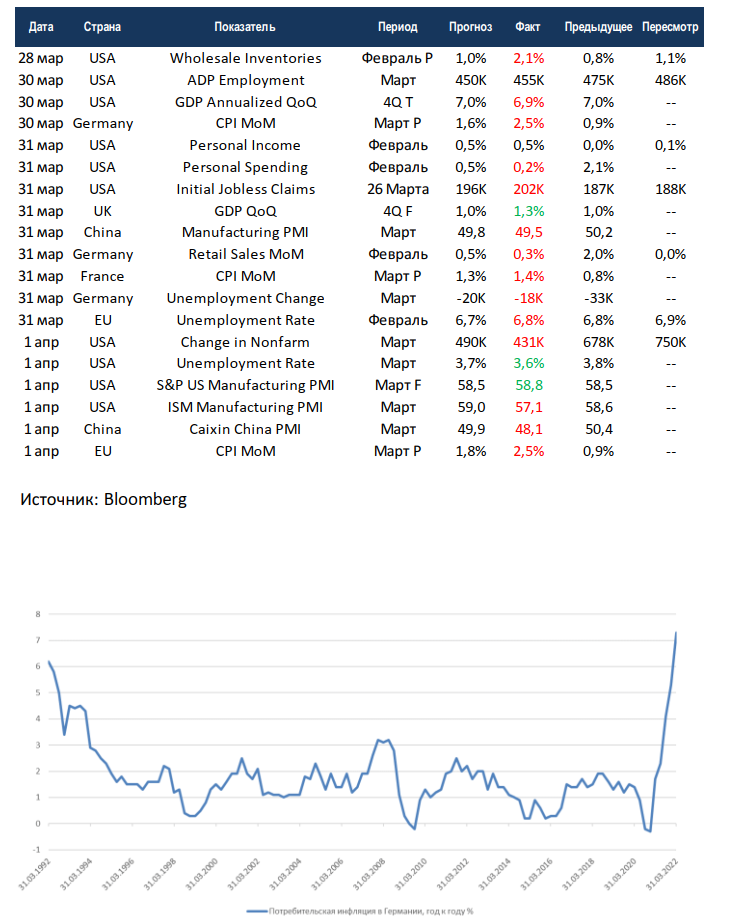

Статистика на прошедшей неделе была в основном негативной. При финальной сверке данных по росту ВВП США за 4 квартал произошло снижение на 10 б.п. Частные расходы населения замедлились сильнее ожиданий. Также не дотянули до прогнозов данные по приросту рабочих мест в несельскохозяйственных секторах. Индексы деловой активности в промышленности Китая остаются в красной зоне, причём динамика сохраняется негативной. Это можно объяснить ухудшением ситуации с коронавирусом и жёсткой реакцией властей. В США динамика индексов деловой активности разнонаправленная. Ориентирующиеся на крупный транснациональный бизнес ISM в марте показали снижение, а опрашивающие малый и средний бизнес S&P Global немного подросли.

Основной негатив сейчас идёт от роста инфляции. В Германии и Евросоюзе отмечается рекордная потребительская инфляция, на годовом базисе она перевалила за 7% и это не конец.

На этой неделе выйдет минимальный объём статистики, а сезон отчётностей стартует лишь через неделю. В центре внимания вновь будет геополитика и новые санкции.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,