- Американский рынок двигается в боковике. Сезон отчётностей продолжился не так позитивно, как в стартовый день, но в целом общие показатели в рамках 10-летних средних значений. Отметим снижение прибыли компаний из индекса S&P 500 более чем на 6%. Статистика также не привнесла определённости, а именно на неё обещал обращать самое пристальное внимание ФРС при будущем решении по ставке.

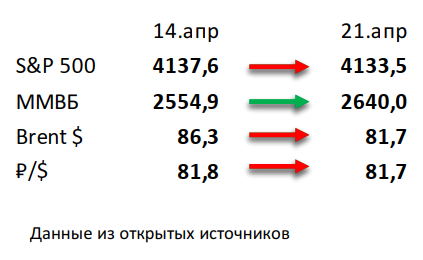

- Российский рынок прибавил 3% за прошедшую неделю. При этом рубль не изменился, а нефть просела на 5%. Главной новостью прошлой недели стало появление деталей «добровольного взноса» (windfall tax), которые предполагают оплату в 2024 году 10% от сверхприбыли (суммы превышения прибыли за 2021-2022 гг. над аналогичными показателями за 2018-2019 гг) или 5% от этой суммы в случае досрочного осуществления платежа до конца этого года, однако подчеркнём, что данная информация все еще требует официального подтверждения. В корпоративном мире отметим нейтральные операционные результаты ММК, Северстали, Норникеля и X5 за 1К23 и смешанные финансовые результаты О’КЕУ за 2П22. Стоит отметить рекомендацию СД Лукойла выплатить дивиденды за 2П22 в размере 438 рублей на акцию (более 9% дивидендной доходности), рекомендацию СД Северстали и ТМК не выплачивать дивиденды за 2022, потенциальный запуск программы выкупа акций со стороны HeadHunter, а также окончательную консолидацию бизнеса Uber в России со стороны Yandex.

- Нефть потеряла 5% на прошлой неделе на фоне слабой макростатистики. Разочаровывающие данные по спросу на бензин в США, равно как и риски глобальной рецессии, оказали сильное негативное воздействие на нефтяной рынок. На другой чаше весов отметим все еще не учитываемый в полной мере эффект от недавно анонсированного сокращения добычи ОПЕК+ и восстановление потребления авиатоплива в Китае, где рынок авиаперевозок стремительно возвращается к допандемийным уровням. Минэнерго США выпустило отчет по бурению: организация ждет роста сланцевой добычи на 49 тыс бар. в сутки в мае. Еженедельная статистика в США была нейтральной: запасы нефти снизились на 4,6 млн бар. (ожидали сокращения на 1 млн бар.), добыча осталась неизменной на уровне 12,3 млн бар. в сутки, а количество вышек увеличилось на 3 до 591 единиц.

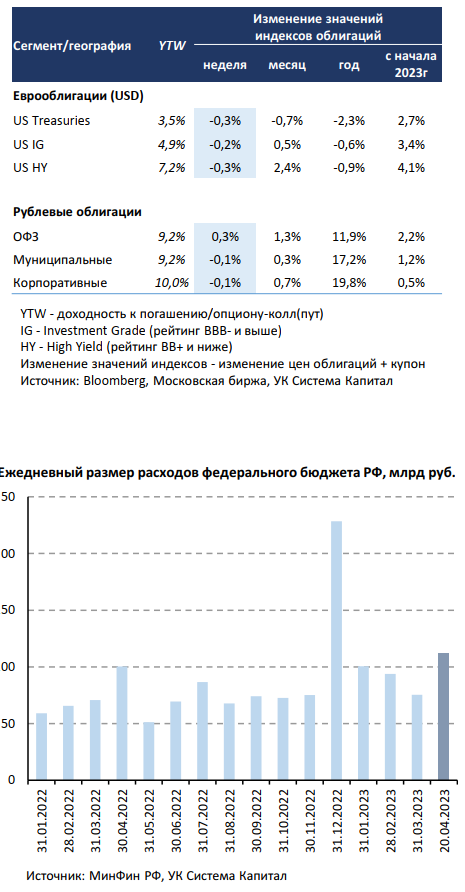

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

Евробонды на глобальном рынке показали снижение цен на 0,3% при умеренном росте ставок UST на 5-10 б.п. По мере стабилизации ситуации с оттоком вкладов из банков США, хотя незначительное снижение депозитной базы продолжилось, баланс активов ФРС начал сокращаться. После его резкого роста на $400 млрд в марте баланс снизился на 1/3 от этой величины до $8,6 трлн в течение последних 3- 4 недель, постепенно возвращаясь к докризисным уровням марта’23. Деловая активность в промышленном секторе и сфере услуг США продолжила восстанавливаться в апреле, как на это указывают индексы PMI Manufacturing (с 49,2 до 50,4) и Services (с 52,6 до 53,7), значения которых оказались лучше прогнозов. Вкупе с сохранением взвешенной риторики представителей Федрезерва вероятность подъема процентной ставки на 25 б.п. до 5,25% на заседании FOMC в мае выросла до 90%. Рыночные ставки UST показали скромный прирост в пределах 10 б.п. вдоль кривой, что отразилось в незначительном снижении цен евробондов на 0,2-0,3%.

Базовая инфляция в еврозоне в марте (за исключением расходов на продукты питания и бензин) по-прежнему остается на повышенном уровне. По сравнению с февралем месячный рост потребительских цен возрос с 0,8 до 1,3% м/м, что является максимальным за последние 5 лет, а в годовом выражении продолжил подъем с 5,6 до 5,7%. Мы полагаем, что на фоне снижения рисков финансовой стабильности в банковском секторе, ЕЦБ имеет возможность для очередного подъема на 25-50 б.п., действуя в синхронной фазе с ФРС.

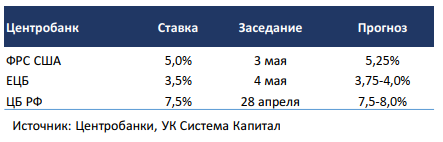

Цены рублевых облигаций стабилизировались в преддверии заседания ЦБ РФ. Инфляционный фон накануне решения ЦБ по ключевой ставке в эту пятницу был сбалансированным. Инфляция и ее стабильные компоненты остаются низкими. За предыдущую неделю рост цен потребителей замедлился с 0,11 до 0,04% н/н. Инфляционные ожидания населения в апреле снизились с 10,7 до 10,4%, достигнув минимальной отметки с марта 2021г. При этом наличие ряда факторов, которые мы выделяем ниже, вероятно, побудит регулятора воздержаться от смягчения тональности. До сих пор текущая низкая инфляция в большей степени обусловлена сберегательной моделью поведения потребителей, что было связано с экономической неопределенностью после введения жестких санкций. Однако более позитивные ожидания в экономике и низкая безработица могут со временем (хотя бы отчасти) «развернуть» сберегательную модель. Оживление потребительского спроса со 2-й половины апреля отличается от 2021-22гг (выше на 8-20%), а рост кредитования населения в марте (+1,4% м/м), возможно, является некоторым подтверждением этого. Ослабление курса рубля до 81-82 руб./$ может привести к ценовому росту импортных товаров и повысить инфляционное давление. В дополнение неожиданный рост гос.расходов в апреле (см.график) способствует расширению дефицита бюджета (пока не ясно в течение какого времени), что также является проинфляционным фактором. Мы ожидаем, что ЦБ сохранит ключевую ставку на уровне 7,5%, но не исключаем ужесточения риторики.

Макроэкономическая статистика

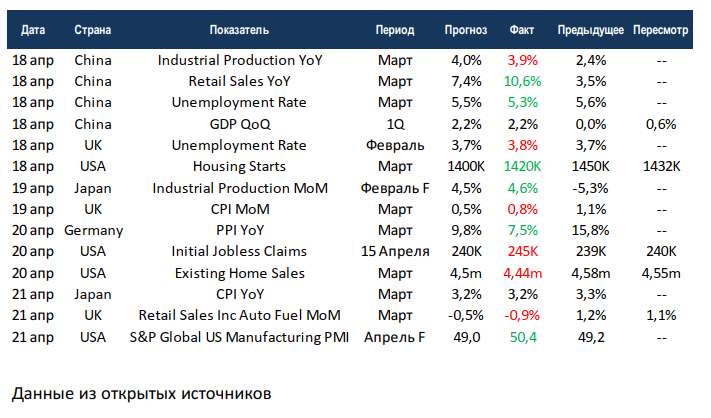

Статистика на прошедшей неделе была скорее нейтральной. В Китае немного не дотянул до прогнозов рост промышленного производства, при этом продажи в ритейле показали впечатляющий рост. Рост ВВП квартал к кварталу совпал с ожиданиями, но за счёт пересмотра результата предыдущего квартала рост год к году ускорился до 4,5%. В США немного сократилось строительство новых домов, снизились продажи на вторичном рынке недвижимости, выросли первичные обращения за пособиями по безработице, а продолжающиеся выплаты по пособиям и вовсе выглядят предкризисно. В Великобритании вырос уровень безработицы, скорректировались продажи в ритейле и ускорилась потребительская инфляция, она вновь превышает 10% на годовом базисе. Первичная оценка индекса деловой активности в промышленности США по версии S&P Global перешагнула нейтральную отметку в 50 пунктов.

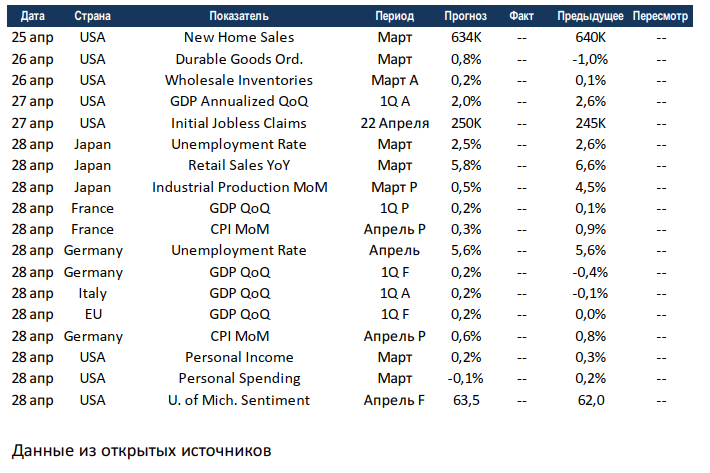

На этой неделе вновь выйдет большой объём статистики. Сразу несколько стран отчитаются по росту ВВП за 1 квартал, в том числе США, Франция, Германия, Италия и ЕС. Европейские страны также дадут первичные оценки по потребительской инфляции за апрель. Япония отчитается по безработице, промышленному производству и продажам в ритейле. США отчитаются по частным доходам и расходам, продажам на первичном рынке недвижимости, заказам на товары длительного пользования, а также оптовым запасам. Неделя обещает быть волатильной, к резким движениям рынка могут привести и публикации отчётностей, и макроэкономическая статистика.

Подробности читайте в очередном выпуске еженедельной аналитики от УК «Система Капитал».

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,