Еженедельный обзор рынков

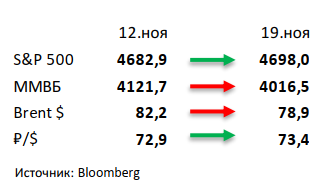

- Индекс S&P 500 вырос на 0,3% за неделю. Основной вклад в рост индекса продолжают вносить акции нескольких крупнейших технологических компаний. Без Apple, Amazon, Microsoft и Nvidia индекс закрылся бы в красной зоне. Среди аутсайдеров акции финансового сектора и сырьевые компании. Такое движение может объясняться началом новой волны пандемии в Европе, хотя в США динамика по заболевшим сейчас нейтральная.

- Российский рынок потерял 2,5%. На прошедшей неделе российский рынок отыгрывал падение цен на нефть, а также рост геополитической напряжённости, рубль подешевел относительно доллара на 0,6%. Из основных событий за неделю отметим успешное IPO СПБ биржи, сильную отчётность Русагро, Ozon и Headhunter, продажу ВТБ своей доли в Магните, а также замену с декабря в топ-4 индекса MSCI 10/40 акций Новатэк на Яндекс, что привело к распродаже в акциях первой.

- Нефть потеряла за неделю 4% на активных действиях США. Администрация Байдена обратилась с предложением к Китаю, Индии, Японии и Южной Корее начать распродавать стратегические запасы нефти, чтобы снизить цены на ресурсы. Сами США планируют направить на рынок 18-45 млн. баррелей до конца года. Официального ответа пока не поступило, но Китай приступил к продаже части своих запасов. Еженедельная статистика в США была позитивной: запасы нефти в стране уменьшились на 2,1 млн бар. (ожидали рост на 1,2 млн бар.), добыча снизилась на 100 тыс. бар в сутки до 11,4 млн бар. в сутки, а количество вышек выросло на 7 до 461 единиц.

Инструменты с фиксированной доходностью

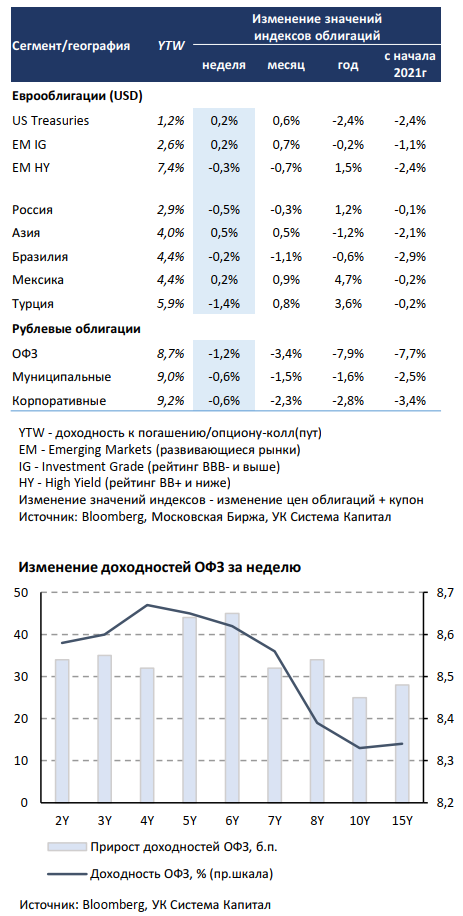

Глобальные евробонды почти не изменились в цене при стабилизации ставок UST по итогам волатильной недели. Улучшение ожиданий в потребительском секторе США после публикации данных по розничным продажам (рост в октябре на 1,7% м/м по сравнению с 0,8% месяцем ранее и прогнозом 1,4%) способствовало повышению ставок UST 10Y почти на 10 б.п. до 1,64%. Учитывая инфляционный импульс и дальнейшее восстановление рынка труда, рынок ожидает почти 3-кратный подъем ставки ФРС к фев’23. Об увеличении темпов сворачивания программы выкупа активов с текущего объема в $15 млрд/месяц заявил зампред Федрезерва, а ряд представителей высказываются за повышение ставки со 2К’22. Однако риск введения lockdowns в странах ЕС при ухудшении ситуации с Covid-19 ограничивает рост безрисковых ставок, именно поэтому в конце недели наблюдалось их снижение на 5-7 б.п. до 1,55%. Ценовое снижение на рынке рублевого долга возобновилось на фоне ужесточения тональности главы ЦБ РФ. «Ястребиная» риторика Э.Набиуллиной в отношении ускорения роста потребительских цен вызвала распродажи вдоль всей кривой доходностей ОФЗ. В большей степени под давлением оказались выпуски с погашением 2-6 лет (прирост ставок на 35-45 б.п.), что отражает ожидания по сохранению повышенной ключевой ставки на более длительный срок. Длинные выпуски с погашением 10-15 лет прибавили в доходности 25-30 б.п., потеряв в цене 2%.

Более жесткая позиция регулятора заключается в необходимости продолжения подъема ключевой ставки при растущей инфляции. Устойчивость ряда компонент инфляции порождает повышенные инфляционные ожидания. Возможно, что помимо повышения ставки в декабре может понадобиться дальнейшее ужесточение политики в 2022г. Мы считаем, что при решимости ЦБ сдерживать инфляцию высоковероятен подъем ключевой ставки на следующем заседании как минимум на 75 б.п. Между тем, недельная инфляция несколько повысилась с 0,09 до 0,18%, с начала года рост цен потребителей составляет 6,8%. Отметим, что говорить о значительном повышении инфляции после заседания ЦБ в октябре пока не приходится, по оценкам ЦБ прогнозный диапазон регулятора 7,4-7,9% остается без изменений. Вероятно, что ЦБ в большей степени обеспокоен повышенными ожиданиями. В текущих условиях мы сохраняем позиционирование портфелей консервативным с дюрацией 1-2 года.

В конце недели на рынке произошло весьма неожиданное событие – приостановление торгов облигациями Роснано на фоне сложного финансового положения. Компания провела встречу с кредиторами и крупнейшими держателями облигаций, на которой обсуждались сценарии реструктуризации долга. Объем облигационных рублевых выпусков составляет чуть более 70 млрд руб. Для гос.компании такое развитие событий является беспрецедентным. Ранее потребности в финансировании обеспечивались за счет гос.поддержки, поэтому рейтинг от Fitch “BBB”. В ходе торгов в понедельник цены облигаций снижались на 3-30%. При отсутствии дополнительной информации мы воздерживаемся от покупок в отношении облигаций Роснано.

Комментарий по глобальному рынку акций

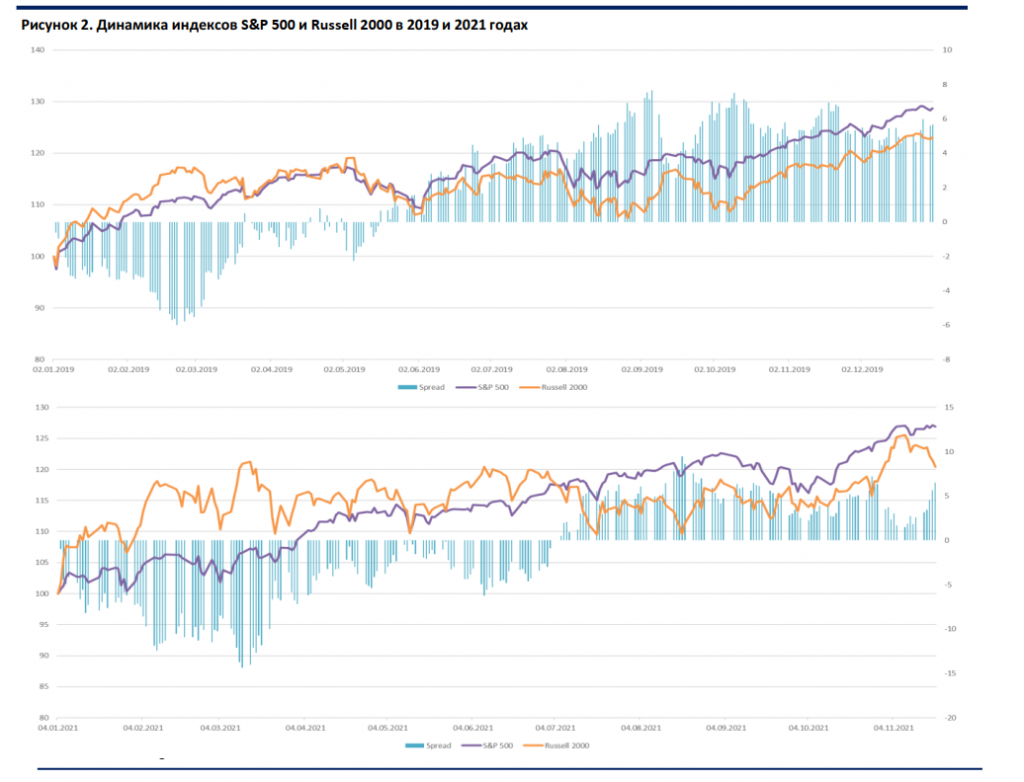

В предыдущем выпуске мы разобрали динамику рынка при разделении на компании роста и стоимостные акции, при этом отметив, что в этом году мы ориентируемся на другие факторы для аллокации активов. Во второй половине года мы начали увеличивать долю второго эшелона из-за его отстающей динамики относительно первого, но сейчас важно определить, когда может случиться разворот и как долго может продолжаться этот андерперформанс.

Если убрать подписи по временной шкале с первого графика, то не каждый управляющий определит, что речь идёт не о текущей ситуации на рынке. В 2019 году мы наблюдали крайне похожую картину, вызванную тогда инверсией кривой доходностей американских гос. облигаций. Инвесторы опасались возможной коррекции и перекладывались в более надёжные и защитные бумаги. Продолжалось это до самой коррекции на пандемии в начале 2020 года, а спред схлопнулся только к концу 2020 года. Получается, что рынок может пребывать довольно долго в таком выжидательном состоянии и ему не важно, чем именно будет вызвана коррекция, важно её наличие. При том, что во время коррекций второй эшелон всё равно падает сильнее, напрашивается решение также инвестировать только в голубые фишки. Но этот вывод скорее справедлив для индексного инвестирования и не учитывает альфу управляющего от селективного выбора отдельных идей.

Корпоративные истории

Одним из аутсайдеров последней недели стали акции компании Splunk, снижение составило порядка 21%. Причиной падения стал уход исполнительного директора Дугласа Мерритта, который занимал эту должность с 2015 года. Для рынка это стало сюрпризом, о неожиданности такого шага говорит назначение на роль временно исполняющего обязанности председателя совета директоров, ведь обычно преемника стараются найти заранее. В связи с этим возникает вопрос, как можно оценить вклад в успехи компании отдельно взятого человека, действительно ли Splunk с 6,5 тыс. сотрудников, выстроенной моделью работы, долгосрочными контрактами с контрагентами и клиентами без своего CEO стоит на 5 млрд. $ дешевле?

На самом деле падение акций после ухода кого-то из ключевых топ-менеджеров обычная практика на рынке. И объясняется это скорее ростом неопределённости касательно будущей стратегии развития, чем сожалением по поводу ухода конкретного сотрудника. Чаще всего такое падение отыгрывается в момент прихода нового руководителя и оглашения его взгляда на развитие. Конечно, на рынке есть и незаменимые личности, без которых компания может потерять гораздо больше. Первым на ум приходит Илон Маск, которого инвесторы не рискнули отстранить от работы даже после череды скандалов и противостояния с комиссией по ценным бумагам. Хотя с операционной точки зрения давно всё выстроено и работает без него, его вклад в текущую оценку акций сложно переоценить.

Есть и обратный пример на рынке, когда акции растут на приходе специалиста с хорошим треком. В начале 2017 года акции железнодорожной компании CSX прибавили 25% на слухах, что компанию возглавит легенда отрасли Хантер Харрисон. В роли нового CEO он успел проработать менее года, за которое успел разработать и внедрить новую стратегию развития, благодаря которой компания существенно повысила маржинальность и вернулась к росту выручки. Несмотря на смерть Хантера, акции не потеряли полученный ранее рост, так как самое главное – долгосрочную стратегию развития, компания получила, а следовать ей мог и другой руководитель.

В случае со Splunk, Мерритт занимался трансформацией компании в облачный бизнес и успешно справился с задачей. Но в последний год, когда требовались уже компетенции по агрессивному росту, результаты были не такими хорошими, как ждал рынок. Поэтому мы не драматизируем текущую ситуацию, сохраняем позитивный взгляд на акции компании и ждём назначения нового CEO.

Макроэкономическая статистика

Статистика на прошедшей неделе была скорее позитивной. В США лучше ожиданий выросло промышленное производство и продажи в ритейле за октябрь. Также ускорился рост индекса опережающих индикаторов. В Великобритании сильнее ожиданий сократилась безработица, а также вышли хорошие цифры по ритейлу.

В США немного снизилось строительство новых домов, но текущие уровни исторически считаются скорее нейтральными и говорят о хорошем состоянии экономики.

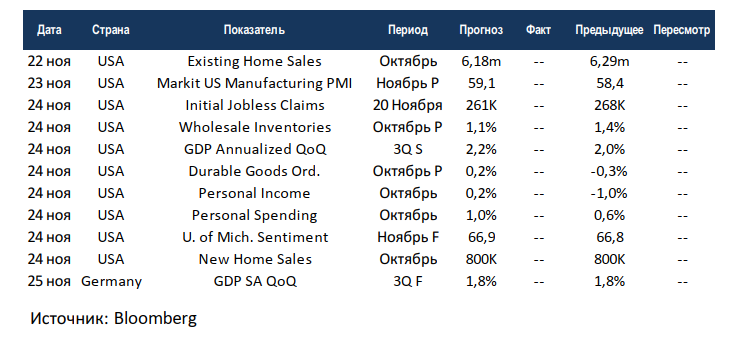

На этой неделе вновь основная статистика поступит из США, которые продолжат публикацию октябрьских данных по рынкам недвижимости, консенсус нейтральный. Также выйдут цифры по росту частных доходов и расходов, динамика последних продолжает опережать, что не может продолжаться продолжительное время, а также косвенно сигнализирует о сохранении негативного момента по инфляции. США и Германия сделают очередные переоценки по росту ВВП за 3 квартал, по первым возможно небольшое улучшение. Предстоящая неделя будет короткой из-за празднования в США дня благодарения. Мы ожидаем сохранения высокой волатильности в акциях второго эшелона, при этом первый может вновь выступить островком стабильности.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,