Еженедельный обзор рынков

- Фондовый рынок вернулся на медвежий тренд. На прошедшей неделе S&P 500 скорректировался на 5%, а в понедельник падение только ускорилось. Среди основных причин обновлённый пик по инфляции в США, ожидания по более крутому подъёму ставок и депрессивные ожидания потребителей.

- Российский рынок потерял всего 1%, удержавшись в основном благодаря акциям Газпрома. При этом рубль укрепился на 7% и обновил максимумы с начала года. Решение ЦБ снизить ключевую ставку сразу на 1,5 п.п. до 9,5%, а также отмена требования по продаже 50% валютной выручки экспортерами стали главными новостями прошлой недели. Правда, ни то, ни другое не смогло остановить рубль в укреплении. Из корпоративных новостей выделим сильную отчетность Системы за 1К22, рекомендацию СД Самолета по выплате дивидендов за 1К22, а также решение СД Алроса и НЛМК не выплачивать дивиденды за 2021 и 1К22 соответственно. Кроме того, отметим продажу VEON своих активов в Грузии, планы по реализации активов Юнипро и ТГК-1 со стороны финского Fortum, растущие продажи российской нефти индийским покупателям и планы отечественных сталелитейщиков сократить выпуск стали в ближайшее время на фоне санкций и падения внутренних цен на 40% г/г за январь-июнь 2022.

- Нефть прибавила 2% на фоне разнонаправленных новостей. С одной стороны, очередное ухудшение ситуации с коронавирусом в Китае ставит под угрозу рост спроса, а с другой стороны, падение добычи Ливии практически до нуля (до недавнего времени в стране производилось 1,1 млн бар. в сутки) из-за политического кризиса в стране создает новые вызовы для поставок черного золота на мировой рынок. Минэнерго США выпустило краткосрочный прогноз: организация снизила прогноз цены Brent с 108 до 103 долл за бар. в 2П22, но оставила оценку за 2023 неизменной на уровне 97 долл за бар. При этом также ожидается рост добычи в США свыше 12,8 млн бар. в сутки в 2023. Кроме того, агентство выпустило отчет по бурению: рост сланцевой добычи в стране ожидается на 143 тыс бар. в сутки в июле. Еженедельная статистика в США была нейтральной: запасы нефти в стране выросли на 2 млн. бар. (ждали падения на 1,9 млн. бар.), добыча не изменилась и осталась на уровне 11,9 млн. бар. в сутки, количество вышек увеличилось на 6 до 580 единицы.

Инструменты с фиксированной доходностью

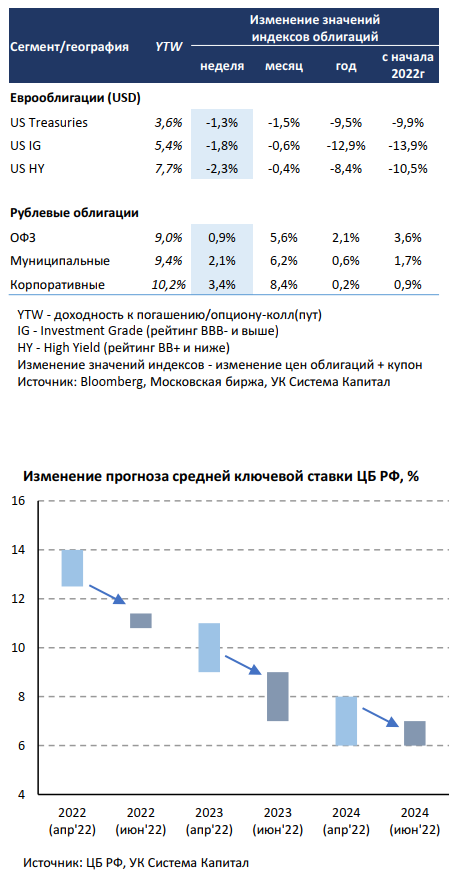

- Коррекция на глобальном рынке евробондов усилилась на фоне роста ставок US Treasuries. Опубликованные данные по инфляции за май в США вновь преподнесли «сюрприз», оказавшись выше (хуже) рыночного консенсуса. Рост цен потребителей составил 8,6% г/г vs. прогноз 8,3%, а по отношению к апрелю’22 цены выросли с 0,3 до 1,0% м/м vs. прогноз 0,7% м/м. Рыночные ожидания относительно ужесточения позиции Федрезерва отразились в повышении безрисковых ставок UST на 25-40 б.п. вдоль кривой. Короткие 2- летние ставки превысили 3%, достигнув отметок конца 2007г, 10- летние ставки выросли до 3,2%. Мы полагаем, что ожидания рынка о прохождении пика инфляции снова не оправдались, что предполагает более жесткую реакцию ФРС на предстоящем заседании 14-15 июня. Если до этого предполагалось 2 подъема процентной ставки по 50 б.п. в июне и июле до 2,0% с дальнейшей паузой, то сейчас, судя по уровням ставок, рынок допускает повышение с аналогичным шагом и в сентябре. Отметим, что некоторые инвест.банки прогнозируют подъем ставки сразу на 75 б.п. в июне. Вместе с тем, настроения потребителей в США продолжили ухудшаться – расчетный индекс упал ниже минимальных значений с 1980-х годов. Возрастание рисков наступления рецессии подтверждается сокращением спреда доходностей UST на участке 2-10 лет до менее 5 б.п.

- Цены ОФЗ показали умеренный прирост в пределах 1%, корпоративные выпуски выглядели лучше (+3,5%) за счет сокращения кредитной премии. ЦБ РФ продолжил смягчать монетарную политику, понизив ключевую ставку на 150 б.п. до 9,5%. Как мы указывали в предыдущих обзорах, замедление недельной инфляции в РФ до околонулевых темпов обусловило возможность дальнейшего понижения ключевой ставки ЦБ, вопрос был лишь в амплитуде/шаге. После внеочередного заседания от 26 мая в прошлую пятницу регулятор принял решение о снижении ставки на 150 б.п. до 9,5% при прогнозах 9,5-10,0%. Таким образом, за апрель-июнь после прохождения кризиса ликвидности ставка вернулась к февральскому уровню. При заметном замедлении инфляции (ЦБ пересмотрел ее прогноз в 2022г с 18-23 до 14-17%) стимулирующая монетарная политика способствуют повышению доступности более дешевых кредитных ресурсов в условиях спада в экономике. Однако теперь риторика стала взвешенной, и регулятор будет оценивать целесообразность дальнейшего понижения ставки.

- Мы считаем, что снижение ставки вероятно в июле и/или сентябре при сохранении дефляционного тренда в летние месяцы с учетом обновленной оценки средней ключевой ставки в 2022г от 10,8 до 11,4%. Тем не менее под мониторингом остаются проинфляционные риски из-за возможного роста цен на выпадающие категории импортных товаров. Также отметим, что ЦБ оценивает текущий спад экономической активности в меньшем масштабе, чем ожидалось ранее, однако при увеличении дефицита бюджета на фоне возросших гос.расходов ЦБ не исключает более жесткой ДКП для возвращения инфляции к 4%-ой цели.

Макроэкономическая статистика

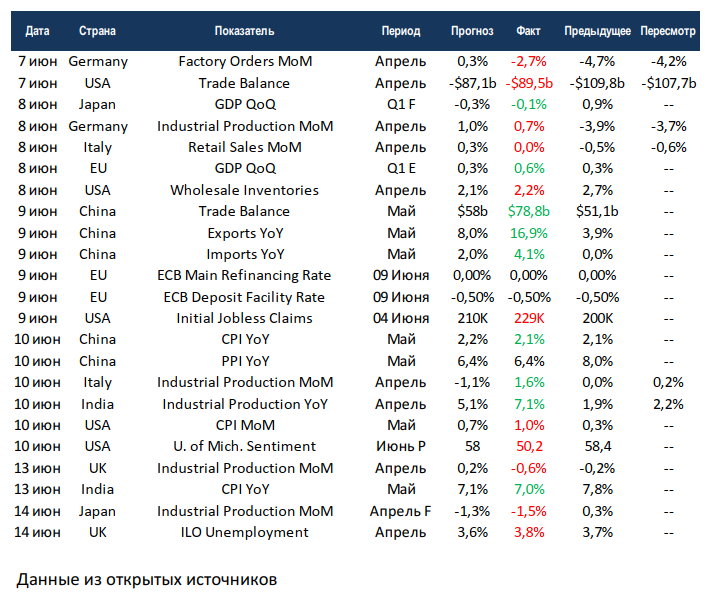

- Статистика на прошедшей неделе была в основном негативной в развитых странах, а в развивающихся скорее намечаются позитивные сдвиги. В США вновь переписали локальные максимумы по потребительской инфляции. Также в США отмечен рост первичных обращений за пособиями по безработице и обвал индекса уверенности потребителей до уровней 80-ых годов. ЕЦБ не решился поднять ставку, а в Великобритании второй месяц растёт безработица. Контрастно выглядят данные из Китая, где выросли показатели по внешней торговле, а также начинает сокращаться производственная инфляция. Аналогичная динамика по инфляции отмечена в Индии, также в стране хорошо выросло промышленное производство.

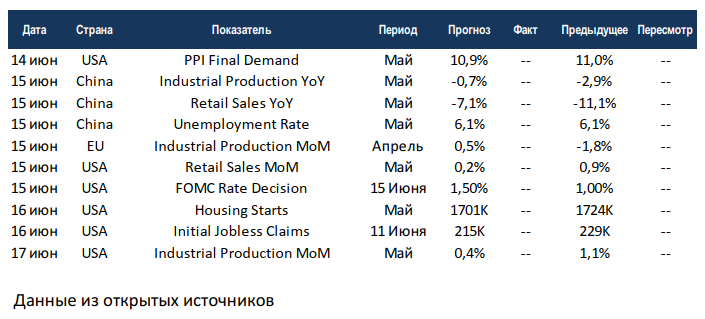

- На этой неделе выйдет небольшой объём данных. США отчитаются по промышленному производству и продажам в ритейле, а также начнут публикацию майских данных по рынкам недвижимости. Китай также предоставит данные по ритейлу и промышленности, а вместе с этим даст цифры по безработице. В среду пройдёт заседание ФРС, вопрос в том, повышение будет на 50 б.п. или 75. Скорее всего, высокая волатильность на рынках сохранится, а поводов для восстановления пока нет.

Подробности читайте в очередном выпуске еженедельной аналитики от УК «Система Капитал», Global Equities Weekly за 14 июня 2022 года.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,