- Апрельская коррекция на американском рынке продолжается. В США стартовал сезон отчётностей, первыми по традиции отчитывались банки, Goldman Sachs и Morgan Stanley превзошли ожидания рынка и по выручке и по прибыли, а Wells Fargo не дотянул до ожиданий по выручке. Главным ньюсмейкером вновь выступил Илон Маск, сделав публичное предложение о выкупе Twitter. В итоге за короткую неделю из-за празднования пасхи S&P 500 потерял ещё 2,1%.

- Российский рынок потерял еще около 5% за прошедшую неделю. В этот раз индекс полностью оторвался от своих ключевых индикаторов: за неделю рубль ослаб на 1%, а нефть прибавила 13%. В этот раз опять неплохо смотрелись представители отрасли удобрений, а остальные сектора почти без каких-либо отдельных исключений продемонстрировали сильное падение на фоне ожиданий ужесточения санкций. Из новостей отметим рекомендацию со стороны СД Сегежи по выплате дивидендов за 2021 и со стороны менеджмента Северстали по невыплате дивидендов за 4К21 и 1К22, сильные финансовые результаты Эталон и нейтральные О’КЕЙ за 2021, а также договоренность Минпромторга с производителями по фиксации цен на цветные металлы внутри страны и планы правительства увеличить экспорт нефти и газа в Азию.

- Нефть прибавила 13% на фоне проблем с поставками из Ливии и рисков сокращения экспорта со стороны РФ. Смягчение локдауна в Китае, угрозы эмбарго российской нефти и проблемы с отгрузками в Ливии на фоне выступления протестующих в стране вернули нефть к диапазону 105-115 долл за бар. Ни крайне негативная статистика в США, ни распродажа нефти странами нетто-импортерами не смогла удержать данный рост цен. Минэнерго США выпустило краткосрочный прогноз: организация оставила прогноз цен Brent на 2П22 на уровне 102 долл за бар., но повысила на 2023 с 89 до 93 долл за бар. Ожидания организации по среднему уровню добычи нефти в США на уровне 12 и 13 млн бар. в сутки в 2022 и 2023 соответственно остались неизменны. Статистика в США была негативной: запасы нефти в стране выросли на 9,4 млн бар. (ждали роста на 0,9 млн бар.), добыча осталась неизменной на уровне 11,8 млн бар. в сутки, а количество вышек увеличилось на 2 до 548 единиц.

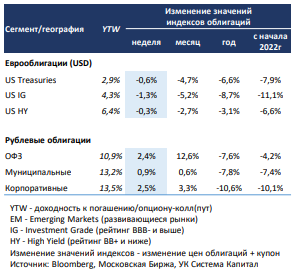

Инструменты с фиксированной доходностью

- Снижение цен на рынке евробондов продолжилось в пределах 1% на фоне дальнейшего роста длинных ставок UST. Опубликованные данные по инфляции в США за март указали на ускорение темпов роста потребительских цен с 7,9 до 8,5% г/г и с 0,8 до 1,2% м/м, что в целом оказалось чуть выше прогнозов. Отметим, что базовая инфляция без учета расходов на продукты питания и бензин составила умеренные 0,3% м/м vs. прогноз 0,5%. Вкупе с локальной коррекцией цен на нефть это привело к снижению ставок UST вдоль кривой на 15-25 б.п. Тем не менее спрос на защитные активы оказался весьма непродолжительным: опасения рынка о возможности введения ЕС ограничений на импорт российских энергоносителей, хотя и постепенных, привели к возобновлению роста цен на нефть и газ. В результате инфляционные ожидания повысились, а длинные 10-30-летние ставки UST показали опережающую динамику по сравнению с короткими. По итогам недели доходности UST 10Y повысились с 2,7 до 2,8%, UST 2Y почти не изменились около отметки 2,5%

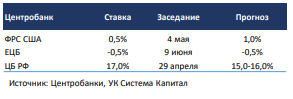

- Инфляционный фактор оказался также в фокусе на заседании ЕЦБ, хотя параметры монетарной политики остались неизменными. Темпы выкупа активов снижаются на 10 млрд евро в месяц, а с июля программа должна будет завершиться, как и ожидалось. Тем не менее кризисная ситуация вокруг Украины и ее негативные последствия для экономики ЕС побуждают регулятора действовать более осторожно, чем ФРС, для сдерживания растущей инфляции, которая по оценкам ЕЦБ окажется повышенной в ближайшие месяцы.

- Рублевые облигации выросли в цене на ~2,5%, рынок продолжает переоценивать смягчение позиции ЦБ РФ на фоне дальнейшего замедления инфляции с 1,0 до 0,7% н/н. При сохранении низких торговых оборотов на рынке рублевого долга и низкой ликвидности в корпоративных выпусках положительная ценовая динамика объясняется не только возможным снижением ключевой ставки ЦБ РФ на ближайших заседаниях, но и в определенной степени отсутствием альтернатив для инвестирования со стороны локального спроса. Фундаментально перспективы для облигаций несколько улучшились в связи с прохождением кризиса ликвидности в системе и намерением регулятора стимулировать деловую активность по мере приближения периода трансформации экономики. Немонетарные причины высокой инфляции и наличие инфляционных рисков в большей степени из-за сокращения предложения нежели сильного потребительского спроса, вероятно, позволят ЦБ продолжить смягчать монетарную политику на заседании 29 апреля. Тем не менее мы считаем, что в ценах ОФЗ понижение ставки ЦБ уже во многом учтено, доходности 5-10-летних выпусков торгуются под 10,5-10,7%. После недавней отмены ЦБ комиссии при покупке валюты в 12% регулятор рассматривает дальнейшие шаги по ослаблению валютного контроля, что предполагает некоторое ослабление курса рубля, хотя и контролируемое. Вкупе с рисками высокой продовольственной инфляции в глобальном масштабе, перебоями в логистических цепочках мы оцениваем «запас прочности» для покупки длинных бумаг в настоящий момент недостаточным.

Макроэкономическая статистика

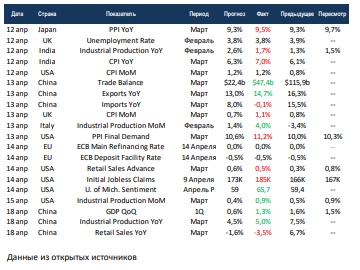

- Статистика на прошедшей неделе была неоднозначной. С одной стороны, массово отмечается опережающий рост инфляции, но такое развитие событий было предсказуемым, тут скорее вопросы к консервативным прогнозам. Также отметим падение продаж в ритейле в Китае и замедление роста в США. Китай отчитался о росте экспорта при околонулевой динамике импорта, благодаря чему профицит торгового баланса в 2 раза превысил прогнозный. Падение импорта связано с ограничительными мерами из-за пандемии. С другой стороны, вышли данные по ВВП Китая за 1 квартал, цифры превзошли ожиданий аналитиков, но важно понимать, что 2 квартал будет существенно хуже из-за антиковидных мер. ЕЦБ оставил ставки без изменений, как и ожидалось. Больше всего удивил индекс уверенности потребителей по версии университета Мичигана, вопреки ожиданий дальнейшего ухудшения настроений, индекс показал существенный рост. Что именно вселило уверенность в американских потребителей – загадка.

- На этой неделе выйдет сравнительно небольшой объём данных. В США начнётся публикация мартовских данных по рынкам недвижимости, ожидания нейтральные. Выйдет предварительная оценка индекса деловой активности в промышленности от S&P Global. По инфляции отчитаются ЕС и Япония. Пока что статистика отходит на второй план, в центре внимания будут отчётности и геополитика.

Подробности читайте в очередном выпуске еженедельной аналитики от УК «Система Капитал», Global Equities Weekly за 18 апреля 2022 года.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,