Еженедельный обзор рынков

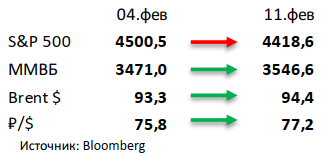

- Геополитическая напряжённость увела глобальные рынки в красную зону. S&P 500 за прошедшую неделю потерял 1,8%, основной негативный вклад внесло ускорение инфляции и рост геополитической напряжённости. При этом индекс компаний малой и средней капитализации Russell 2000 закрылся в зелёной зоне.

- Российский рынок все же закончил неделю в зеленой зоне, несмотря серьезные распродажи к концу недели на фоне очередного усиления геополитических рисков. В итоге российский индекс прибавил более 2% как в рублевом, так и долларовом выражении. При этом рубль также ослаб, даже несмотря на поддержку со стороны нефтяного рынка. Самая главная корпоративная новость – это обвинение ФАС в адрес НЛМК, Северсталь и ММК в поддержании высоких цен на стальную продукцию на внутреннем рынке в 2021. Из других новостей отметим готовящуюся покупку со стороны Акрона азотных активов в Бразилии, сильные финансовые результаты Роснефти и Фосарго за 4К21, ожидаемо слабую отчетность Норникеля за 2П21, нейтральные операционные данные Русала, Полюса, Лукойла и EN+ за 4К21 и потенциальную продажу бумаг Русала со стороны ВЭБ в размере 3,15% от капитала.

- Нефть подросла на 1,3% на фоне очередного усиления геополитической напряженности вокруг Украины и сильной статистики в США. Геополитика ровно как и неторопливый ОПЕК+ помогают удержать текущий повышательный тренд в нефтяных котировках. Минэнерго США выпустило краткосрочный прогноз: организация ждет цены Brent на уровне 87 и 75 долл за бар. в 2К22 и 4К22 соответственно, а также еще подняло прогноз по добыче в стране до 12 и 12,6 млн бар. в сутки в 2022 и 2023 соответственно (ранее ожидало 11,8 и 12,4 млн бар. в сутки). Также ОПЕК опубликовал отчет за январь: картель увеличил производство всего на 64 тыс бар., в первую очередь из-за перебоев в Ливии и Венесуэле. Еженедельная статистика в США была позитивной: запасы нефти в стране снизились на 4,8 млн бар. (ждали роста на 1,3 млн бар.), добыча выросла на 100 тыс бар. в сутки до 11,6 млн бар. в сутки, а количество вышек увеличилось на 19 до 516 единиц.

Инструменты с фиксированной доходностью

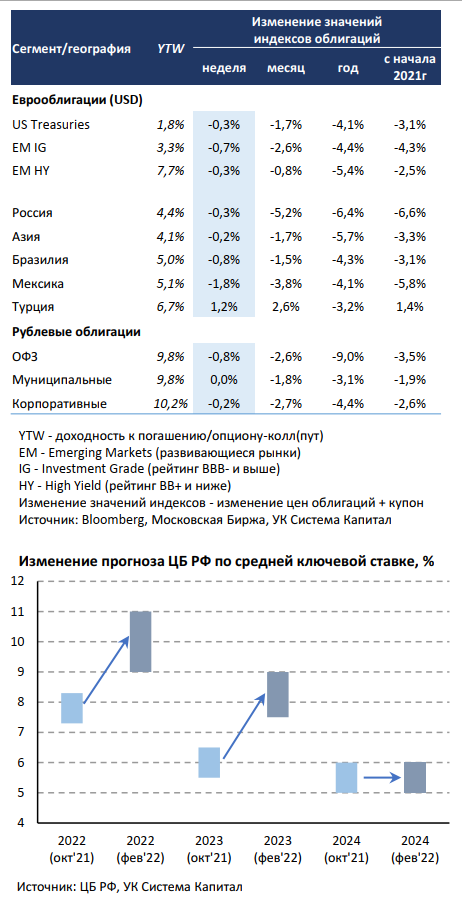

Глобальные евробонды остаются под давлением на ожиданиях более стремительного ужесточения политики ФРС и начавшегося бегства от рисков из-за возможного ухудшения ситуации вокруг Украины. Евробонды продолжили снижаться в цене на 0,5-1,5% при очередном пересмотре прогноза количества повышений ставки ФРС в 2022г. Вероятность ее подъема на 50 б.п. в марте резко возросла после опубликованных данных об инфляции в США (0,6% м/м, 7,5% г/г) выше прогноза, которые указали на рост цен по широкому спектру компонент. Сохранение высокой инфляции уже вызвало жесткую реакцию представителей ФРС о необходимости действовать для ее сдерживания, а ставки UST 10Y подросли на 10 б.п., достигнув отметки 2%. Дополнительным фактором коррекции на рынке стало усиление опасений инвесторов о вероятной эскалации ситуации вокруг Украины в ближайшее время. В результате risk-off и спроса на защитные активы ставки UST 10Y вернулись к уровню 1,9%.

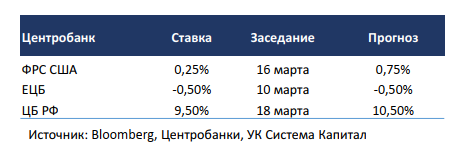

Снижение цен ОФЗ в пределах 1% из-за ужесточения риторики ЦБ РФ по итогам заседания в пятницу и возвращения геополитических рисков. После стабилизации цен рублевых облигаций в течение предыдущих 2-3 недель на рынок вернулись коррекционные настроения, причем основное ценовое снижение пришлось на заключительный день недели. Помимо геополитических рисков неожиданным для инвесторов оказалось ужесточение позиции ЦБ РФ по итогам заседания в пятницу. Ключевая ставка была повышена на 100 б.п. до 9,5%, как и ожидалось, хотя рассматривалась возможность шага на 150 б.п. Однако тональность регулятора стала более жесткой, вопреки консенсус-прогнозу о скором завершении цикла подъема ставки. Пересмотр оценки роста потребительских цен в РФ с 4,0-4,5% до 5,0-6,0% г/г к концу 2022г при смещении баланса рисков в сторону проинфляционных способствовало и изменению ориентиров по уровню ключевой ставки. Помимо сохранения повышенных инфляционных ожиданий и инфляции 8,7-8,8% г/г, «ястребиный» сигнал обусловлен возросшими геополитическими рисками и ужесточением позиции Центробанками развитых стран. Отметим, что теперь ЦБ прогнозирует среднюю ключевую ставку в 2022г в диапазоне 9,0-11,0%, что существенно выше прогноза 7,3-8,3% в окт’21. Более того, ее уровень останется повышенным на более длительную перспективу для обуздания инфляции и возвращения к 4%-му таргету. ЦБ оценивает, что трансмиссионный эффект до сих пор не проявился в полной мере, что, на наш взгляд, подтверждается готовностью к подъему ставки на 100 б.п. в марте, при условии, что инфляция будет находиться вблизи пиковых уровней в течение ближайшего месяца. С другой стороны, готовность ЦБ действовать решительно повышает шансы на достижение цели по инфляции уже к середине 2023г.

Мы полагаем, что наличие инфляционных рисков побуждает ЦБ иметь запас прочности над уровнем инфляции. Дальнейшая ценовая динамика облигаций будет определяться фактической инфляцией в ближайшие недели, а также развитием геополитической ситуации. Мы сохраняем позиционирование консервативным с дюрацией 1-2 года и фокусом на качественные выпуски.

Комментарий по глобальному рынку акций

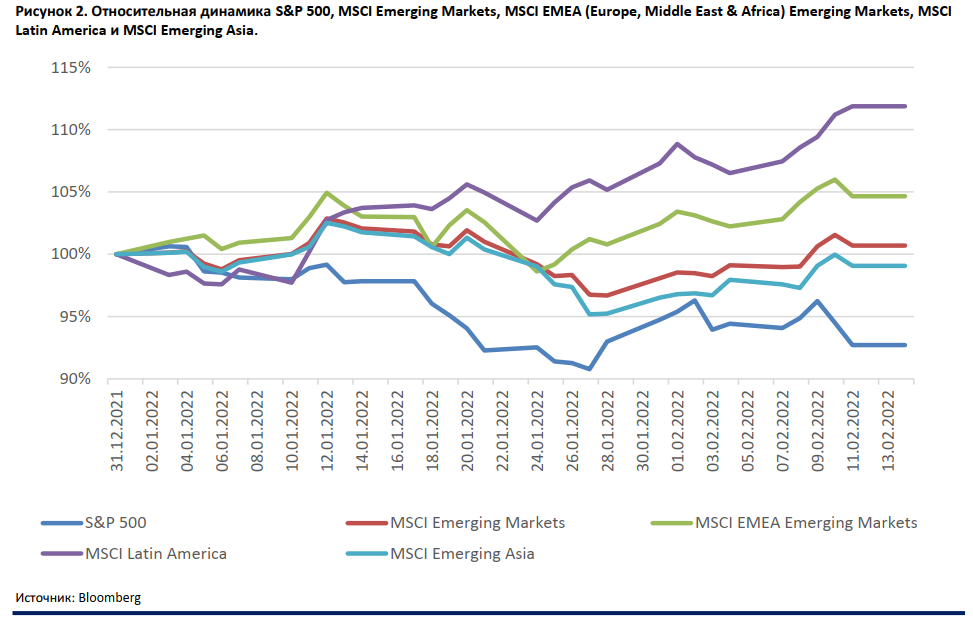

В этот раз мы немного отойдем от сугубо американского рынка и геополитики и обратим ваше внимание на лучшие активы с начала года вне сырьевых секторов, а именно рынки развивающихся стран. В то время как S&P 500 и NASDAQ сильно разочаровали инвесторов, некоторые хедж-фонды и управляющие компании начали уходить на рынки развивающихся стран, причем, как ни парадоксально, в поиске защитных активов.

Данная ситуация совсем не отвечает традиционному поведению международных инвесторов, так как при прочих равных ожидаемый рост ставок ФРС приводит не только к risk-off, в результате которого страдают в первую очередь акции развивающихся стран, но и долгосрочно к усилению доллара (в развивающихся странах цикл повышения ставок по большей части уже давно начался), что снижает выгоды от “carry trade”. Первое приходящее в голову объяснение такой дивергенции – это, естественно, рост цен на сырье. Действительно, если углубляться в отдельные регионы, то больший рост показали рынки Латинской Америки и развивающиеся страны EMEA (Европа, Ближний Восток и Африка), т.е. рынки, которые сильно связаны с экспортом сырья и их ценами. Однако даже сырьевой фактор с трудом объясняет расхождения индексов S&P 500 и MSCI Emerging Markets в размере почти 8% с начала года.

По нашему мнению, дело также в накопленном уровне недооцененности активов развивающихся стран относительно американских компаний, которая только увеличилась с начала пандемии и на что стали обращать более пристальное внимание ряд участников рынка. Кроме того, более агрессивная политика ЦБ развивающихся стран в сравнении с ФРС уже привела к укреплению ряда валют (бразильский реал, южноафриканский ранд, чилийское песо и тд.), что сулит и положительную валютную переоценку международным инвесторам. Еще одним фактором привлекательности развивающихся рынков мы считаем дефицит альтернатив: в отсутствии желания инвестировать в уже сильно подорожавшее сырье или золото, которое, вероятно, будет под давлением весь цикл ужесточения политики ФРС из-за роста реальных ставок, у международных инвесторов не так много вариантов, где можно пересидеть текущую «бурю» на фондовом рынке США. Мы полагаем, что эти причины позволят развивающимся рынкам (естественно, за исключением ряда отдельных стран с высокими специфическими рисками) показывать опережающую динамику на краткосрочном горизонте. В более долгосрочном все будет сильно зависеть от уровня сырьевых цен и макроситуации в отдельных странах (спред ставок, рост ВВП, безработица, инфляция, внутренняя политика и тд.).

Макроэкономическая статистика

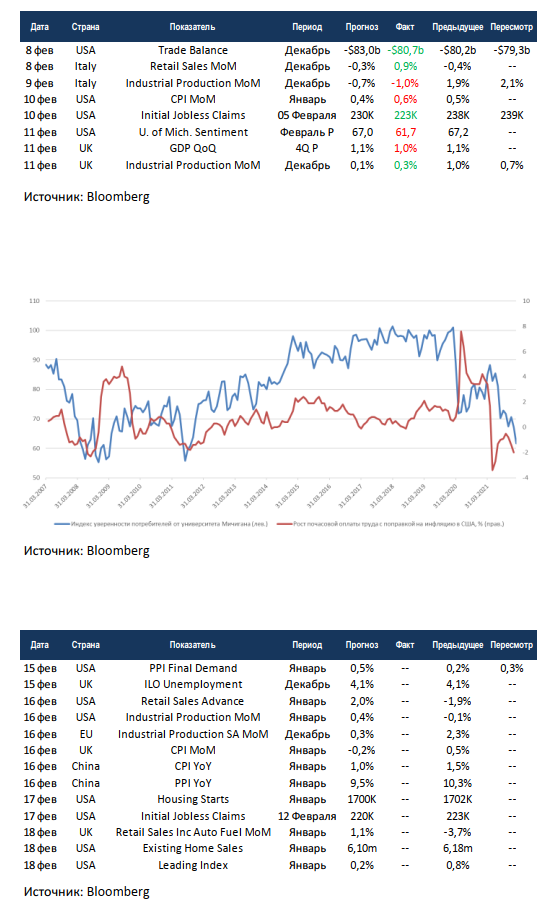

Статистика на прошедшей неделе была скорее негативной. В США продолжает расти дефицит торгового баланса, хотя в декабре рост оказался не таким большим, как ждали. Сильнее ожиданий выросла инфляция, на годовом базисе уже 7,5%, новый локальный максимум. Из позитива отметим снижение количества первичных обращений за пособиями. Италия последней из европейских стран отчиталась по ритейлу и промышленному производству, последнее сократилось как и в других странах, но по ритейлу в декабре отмечен рост.

До новых локальных минимумов опустился индекс уверенности потребителей по версии университета Мичигана, мы всё ближе к худшим точкам 2008 и 2011 годов.

На настроения населения оказывает давление высокая инфляция, которая выливается в снижение реальных доходов населения, которые начали сокращаться ещё в апреле 2021 и негативная динамика до сих пор сохраняется. От части с этим может быть связана внеочередная встреча ФРС, которая состоится уже в этот понедельник.

На этой неделе выйдет большой объём данных. Китай отчитается по потребительской и производственной инфляции за январь, США опубликуют данные по производственной части. США отчитаются по продажам в ритейле и промышленному производству, а также начнут публиковать январские данные по рынкам недвижимости. Великобритания отчитается по безработице, инфляции и ритейлу. В целом консенсус позитивный. На этой неделе в центре внимания будет геополитика, волатильность вновь будет довольно высокой.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,