Еженедельный обзор рынков

- На глобальных рынках продолжилась коррекция. Сезон отчётностей и макроэкономическая статистика отошли на второй план и теперь рынки целиком подвержены влиянию геополитического кризиса в отношениях России и НАТО. S&P за неделю потерял 1,5%, при этом более «рисковый» Russell 2000 вновь выглядел лучше с результатом -1%.

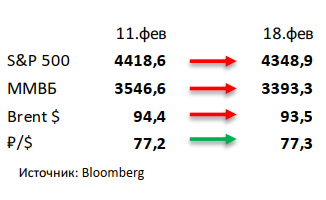

- Российский рынок на прошлой неделе снова перешел к мощному снижению на фоне усиления геополитических рисков. В итоге российский индекс потерял более 4% в рублевом и более 5% в долларовом выражении. При этом рубль продолжил торговаться около 77 без особых изменений. И хотя все еще ожидается ряд переговоров на самом высоком уровне, рынок переключил свое внимание на непрекращающиеся локальные стычки на Донбассе, что добавило негатива. Что касается корпоративных новостей, отметим запуск Сбербанком специального Ecommerce холдинга, анонс полностью цифрового оформления ипотеки со стороны TCS Group, сильную отчетность Яндекса за 4К21, а также нейтральные результаты НОВАТЭКа, Северстали, Газпром нефти и Ленты за тот же период.

- Нефть потеряла около 1% в долларовом выражении на фоне слабой статистики в США и новостей касательно переговоров по «ядерной сделке». Рост геополитического напряжения в этот раз уступил влиянию «медведей». Последних мог поддержать очередной раунд переговоров по «ядерной сделке»: главный переговорщик со стороны Ирана заявил сегодня, что «стороны как никогда близки к соглашению», отметив, что осталось разрешить два из трех ключевых вопросов. Минэнерго США выпустило отчет по бурению: организация ожидает роста сланцевой добычи на 110 тыс бар. в сутки. Еженедельная статистика в США была умеренно-негативной: запасы нефти в стране увеличились на 1,1 млн бар. (ждали сокращение на 0,9 млн бар.), добыча осталась на уровне 11,6 млн бар. в сутки, а количество вышек увеличилось на 4 до 520 единиц.

Инструменты с фиксированной доходностью

Глобальные евробонды снизились в цене на 0,5-1,0% на фоне перспектив ужесточения политики ФРС и напряженности вокруг Украины. Ценовая динамика на рынке евробондов продолжает определяться оценкой степени ужесточения политики ФРС при улучшении макропоказателей в США и сохранении инфляционного импульса не только в секторе потребления, но и промышленности. Риторика представителей Федрезерва остается «ястребиной», что обусловлено необходимостью сдерживать высокую инфляцию, вопрос о подъеме ставки на 25 или 50 б.п. в марте остается открытым. Протокол январского заседания FOMC не преподнес каких-либо «сюрпризов», из наиболее важного стоит отметить о планируемом сроке начала сокращения баланса активов со 2-й половины 2022г.

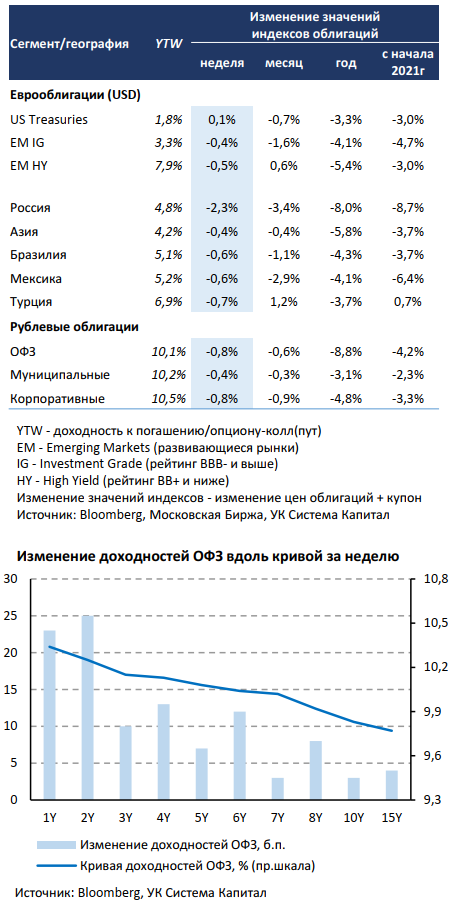

Рост ставок UST с начала недели сменился разворотом при возросших геополитических рисках вокруг Украины, по итогам недели 10-летняя ставка осталась на уровне ~1,9%. Евробонды потеряли в цене в среднем 0,7%, хуже рынка выглядели российские выпуски (-2,3%) изза санкционных рисков.

Цены рублевых облигаций продолжили снижение в пределах 1% при нарастании геополитических рисков. Волатильность на рынке рублевого долга остается повышенной из-за нестабильной ситуации вокруг Украины и эскалации напряженности в ДНР, ЛНР ближе к концу недели. Кривая доходностей ОФЗ сместилась вверх на 5-25 б.п. в зависимости от срока обращения выпуска. В этих условиях МинФин РФ был вынужден снова отменить аукционы по размещению ОФЗ. Отметим, что при этом ведомство не планирует сокращать план заимствований на текущий год, однако с высокой долей вероятности на первичный рынок МинФин вернется с флоатерами (ОФЗ с плавающей ставкой купона) в дополнение к классическим выпускам. Напомним, что подобная ситуация наблюдалась в сен-ноя’20, когда в коронакризисный год для выполнения программы по займам МинФин привлек ~3 трлн руб за 3 месяца, в первую очередь, за счет активного участия гос.банков в размещениях ОФЗ-флоатеров.

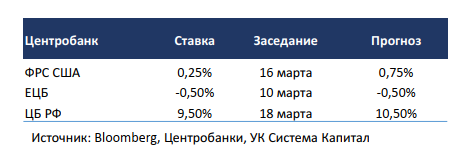

Недельная инфляция в РФ замедлилась с 0,29 до 0,13%, в основном за счет снижения цен волатильных составляющих (например, стоимость туристических поездок в Турцию упала на 6%). Рост стабильных компонент остается на уровне ~0,15%, что позволяет говорить о нахождении годовой инфляции вблизи пиковых величин. Однако существующая риск-премия за геополитическую неопределенность, вероятное сохранение инфляционных ожиданий на повышенном уровне (не только из-за рисков ослабления курса рубля, но и высоких цен на нефть, сырьевые товары, продовольственную продукцию), скорее всего, побудит ЦБ продолжить повышать ставку. Поскольку регулятор оценивает переход монетарной политики от смягченной к нейтральной, то запас прочности над инфляцией в этих условиях, как мы полагаем, должен возрасти. При нейтральном режиме (реальная ставка 1-2%) и сохранении текущих темпов роста потребительских цен это транслируется в номинальную ключевую ставку 10-11%. В моменте мы сохраняем консервативным позиционирование портфелей, не торопясь формировать экспозицию на длинные ОФЗ.

Комментарий по глобальному рынку акций

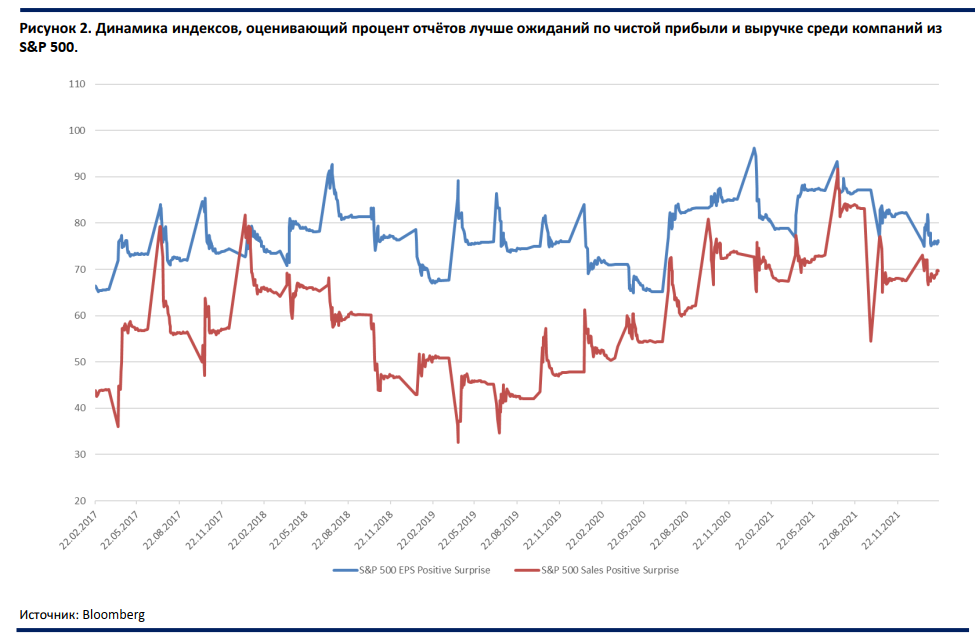

Несмотря на то, что на глобальных рынках сейчас больший вес имеют события на российско-украинской границе, мы рассмотрим другие рыночные факторы, которые вернутся на повестку, когда всё разрешится. Подходит к концу сезон отчётностей в США, из индекса S&P 500 отчиталось уже 420 компаний. Из них около 76% отчитались лучше ожиданий по очищенной чистой прибыли, а 70% по продажам. Несмотря на то, что последний квартал стал худшим в 2021 году, значения всё ещё близки к верхней границе нормы.

Особо отметим данные по выручке, так как они больше отражают дисбаланс в прогнозах рынка и хозяйственной деятельности компаний, ведь для улучшения результатов по чистой прибыли у компаний есть довольно большой инструментарий. Получается, что либо рынок слишком консервативно подходит к прогнозированию результатов компаний на фоне неопределённостей с коронавирусом, либо в экономическом плане текущие времена действительно одни из лучших. Как это обычно бывает, истина где-то посередине.

С начала года прогноз EPS по индексу S&P 500 поднялся с 220 до почти 223, при этом индекс потерял 8,8%. То есть на данный момент реализовывается наш негативный сценарий из стратегии, который предполагает «схлопывание» мультипликаторов на фоне хороших показателей по компаниям. В первую очередь это связано с неопределённостью по поводу цикла повышения ставок, высокой инфляции и высоких цен на нефть. Некоторые экономисты уже начинают говорить, что повышение ставки ФРС до 1% приведёт к рецессии в американской экономике в течение полугода.

Мы не берёмся давать такие смелые прогнозы, рецессия может случиться и вовсе без повышения ставки. Например, Германия сильно страдает от высоких цен на газ и уже по итогам первого квартала рискует уйти в официальную рецессию. Но пока что цифры по американской экономике выглядят довольно хорошо, рынки труда вышли на допандемийные уровни, хорошо себя чувствуют рынки недвижимости. И не сказать, что локомотивы американской экономики в лице ИТ гигантов сильно зависимы от стоимости привлечения кредитов. Скорее это может ударить по сильно закредитованным компаниям, которые ещё сильнее ухудшили свои позиции в последние годы, а также по населению. Но если верить статистике, население за время пандемии, наоборот, сумело нарастить запасы денежных средств и инвестиций.

Макроэкономическая статистика

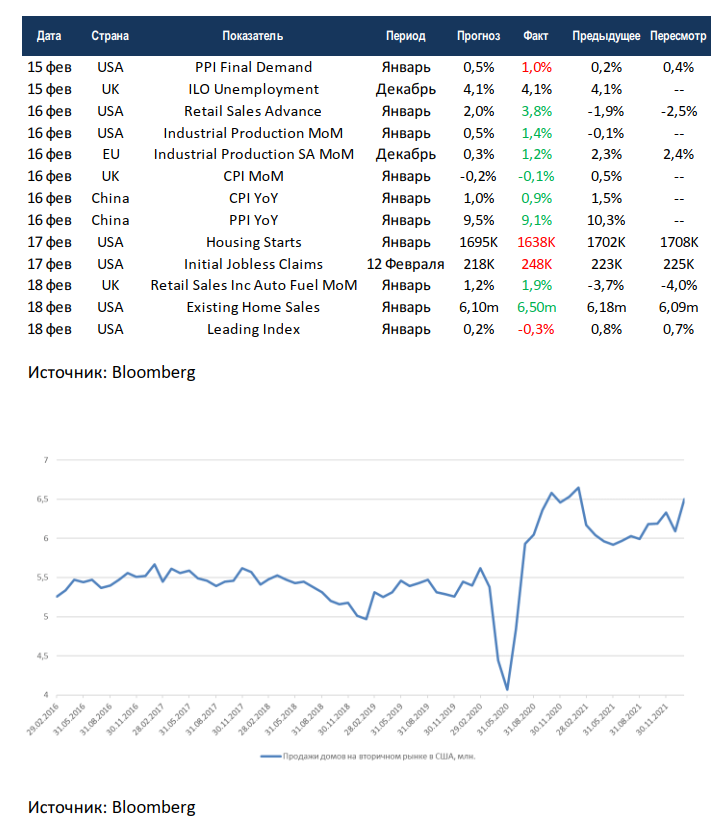

Статистика на прошедшей неделе была в основном положительной. США лучше ожиданий отчитались по росту продаж в ритейле и промышленному производству. Также существенно лучше ожиданий выросло промышленное производство в Европе, что довольно удивительно, так как крупнейшие экономики отчитались о падении показателя. В Китае замедлилась инфляция. Из негатива выделим рост первичных пособий по безработице, что может быть разовым всплеском, а также уход в отрицательную зону индекса опережающих индикаторов.

Хорошие цифры вышли по рынкам недвижимости США. Строительство новых домов немного сократилось относительно декабря, но продажи на вторичном рынке подтянулись в плотную к локальным максимумам.

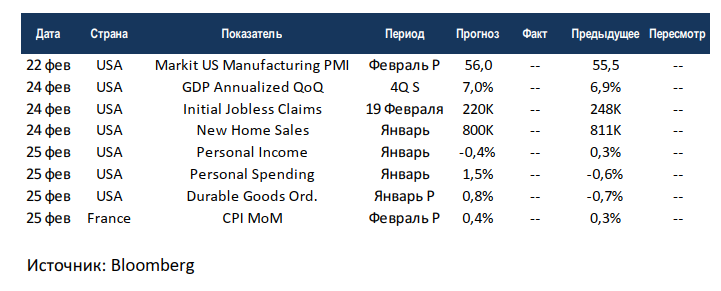

На этой неделе выйдет небольшой объём статистики. Агентство Markit опубликует предварительный прогноз по индексу деловой активности в промышленности США за февраль. Ожидания позитивные. США отчитаются по частным доходам и расходам, уточнят рост ВВП за 4 квартал, а также закроют январский цикл отчётностей по недвижимости данными по первичному рынку. В целом неделя обещает быть крайне волатильной, при этом понедельник является выходным в США, а среда в России.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,