- Инвесторы продолжают гадать, что упадёт раньше: инфляция или экономика? Американские индексы вновь сильно скорректировались без существенных причин, S&P 500 потерял 3,4%, Nasdaq 4%. Вполне вероятно, что такие всплески сохранятся ещё длительное время, как минимум до достижения целей по инфляции или серьёзной рецессии. Хорошие цифры по экономике повышают вероятность более длительного периода высоких ставок, при этом уже на этой неделе может быть крутой разворот, если инфляция также покажет существенное замедление.

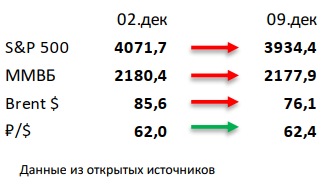

- Российский рынок закончил неделю в нейтральной зоне. При этом рубль также не показал какой-либо ярко выраженной динамики, а нефть упала на 11%. В моменте рынок ждет очередного пакета санкций от ЕС и судьбу обсуждаемого потолка цен на газ со стороны европейских потребителей. В корпоративном мире выделим нейтральные операционные данные СПб биржи за ноябрь, сильные, хоть и выборочные, результаты Сбера по РСБУ за ноябрь, неплохую отчетность Роснефти за 9М22 и слабую у Сегежи за тот же период, а также неожиданную рекомендацию СД НЛМК по выплате дивидендов за 9М22 и вероятный рост НДПИ для Алросы в 1К23. Из других новостей отметим приостановку выплат ВТБ по ряду субординированных облигаций и планы Лукойла по продаже своего НПЗ на Сицилии.

- Нефть потеряла 11% за прошедшую неделю. Многие эксперты при этом считают, что основной вклад в падение цен внесло сокращение спроса после периода активного наращивания запасов со стороны развивающихся стран (Китай, Индия), а не эффект от введенного потолка цен на российскую нефть, который рынку только предстоит еще оценить. Также негатива добавила задержка большого количества танкеров с казахской нефтью у берегов Турции, однако данная ситуация не выходит за рамки нормы в зимнее время. Минэнерго США выпустило краткосрочный прогноз: организация снизила прогноз цен Brent на 2023 год с 95 до 92 долл за бар., но при этом сохранила оценку добычи в стране в следующем году практически без изменений. Еженедельная статистика в США была нейтральной: запасы нефти уменьшились на 5,2 млн бар. (ожидали падение на 3,3 млн бар.) при том, что продажи из стратегических резервов в этот раз были относительно небольшие (сокращение на 2,1 млн бар.), добыча увеличилась на 100 тыс бар. в сутки до 12,2 млн бар. в сутки, а количество вышек снизилось на 2 до 625 единиц.

Инструменты с фиксированной доходностью

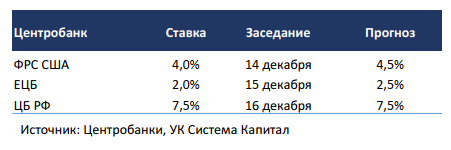

Глобальные евробонды снизились в цене в пределах 0,5% при повышении ставок UST на 5-10 б.п. Прошедшая неделя оказалась достаточно спокойной, инвесторы заняли выжидательную позицию в преддверии публикации статистики по инфляции в США за ноябрь и заседания FOMC 13-14 декабря. Незначительное восстановление безрисковых ставок в пределах 10 б.п. было связано с более сильными данными в сфере потребительской активности. Индекс ISM Non-manufacturing неожиданно вырос в ноябре с 54,4 до 56,5 при консенсус-прогнозе 53,3, что позволило инвесторам надеяться на относительно стабильное состояние ключевого сектора американской экономики (доля внутреннего потребления составляет порядка 70% ВВП). Также рост цен производителей в ноябре остался на уровне прошлого месяца 0,3% м/м, а в годовом выражении оказался чуть выше прогноза 7,4% vs. 7,2%. Как следствие, инвесторы повысили ожидания по продолжительности жесткой политики ФРС. Мы ожидаем подъема процентной ставки на 50 б.п. до 4,5% на декабрьском заседании FOMC, а также сохранения взвешенной риторики, поскольку говорить о завершении цикла ужесточения ДКП пока явно преждевременно.

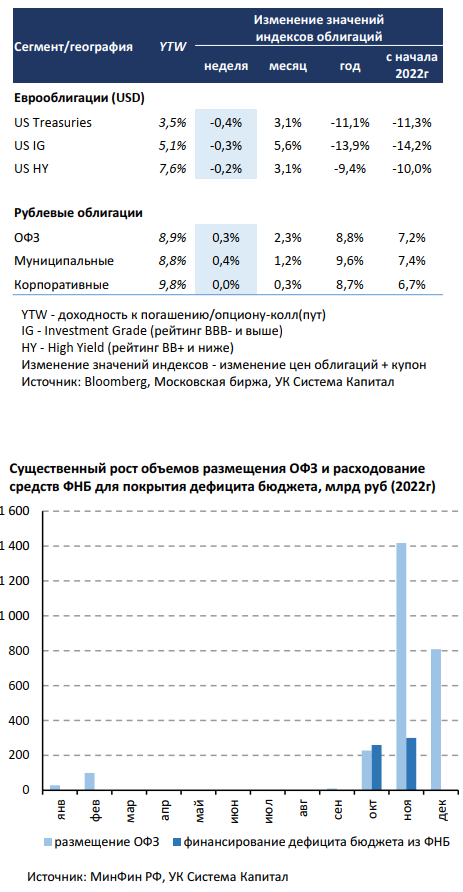

Цены рублевых облигаций продолжают торговаться в узком диапазоне. МинФин снова разместил ОФЗ объёмом более 800 млрд руб за аукционный день. Торговая активность на рынке рублевого долга остается умеренной, а рыночные котировки в отсутствии весомых драйверов стабилизируются вблизи текущих уровней. Некоторое давление на доходности сохраняется на длинном участке кривой ОФЗ. Мы связываем это с продолжением агрессивных заимствований МинФином, который размещает выпуски со сроком погашения от 7 до 14 лет. На прошлой неделе ведомство привлекло 809 млрд руб, что сопоставимо с ноябрьским рекордом 823 млрд руб. Кроме того, опубликованные расходы средств из ФНБ на покрытие дефицита бюджета в ноябре’22 составили 300 млрд руб. Вероятно, расширение дефицита бюджета из-за роста гос.расходов при одновременном существенном ухудшении доходной части уже начало проявляться в ноябре. Данные о сокращении сальдо счета текущих операций за месяц с $18 до $10 млрд (-38% г/г), на наш взгляд, лишь являются подтверждением этому.

По данным Росстата недельная инфляция ускорилась с 0,19 до 0,58%, что было в целом ожидаемо и связано с разовым эффектом в ~0,5% от индексации тарифов ЖКХ с 1 декабря. Отметим, что стабильные компоненты инфляции остаются околонулевыми при сохранении умеренного потребительского спроса. С учетом рисков роста дефицита бюджета ЦБ не будет акцентировать внимание на текущей динамике индекса потребительских цен. С другой стороны, прогнозируемый спад в экономике в 2023г и вероятный рост безработицы с рекордно низкого уровня 3,9% не позволит регулятору уже сейчас занять более жесткую позицию. По совокупности факторов мы ожидаем, что по итогам предстоящего заседания ЦБ РФ в пятницу ключевая ставка останется на уровне 7,5%.

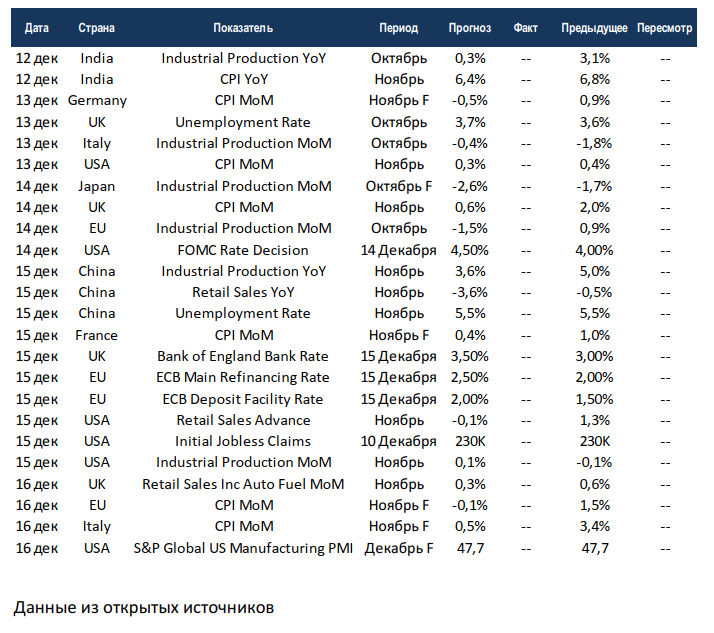

Макроэкономическая статистика

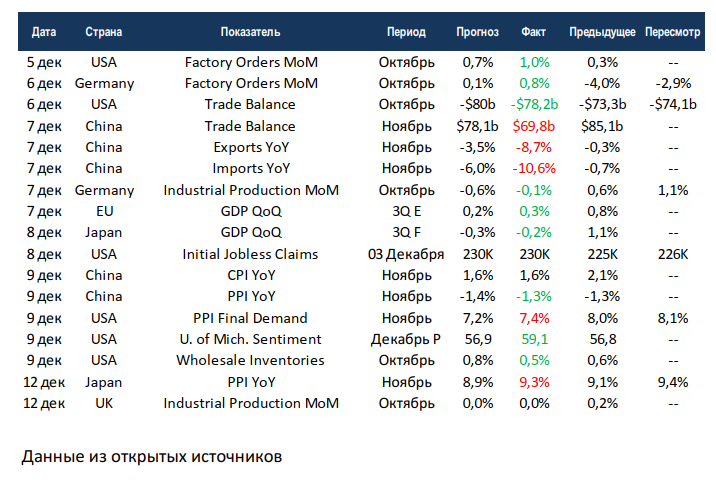

- Статистика на прошедшей неделе сильно различалась в зависимости от географии. В Китае продолжают выходить негативные цифры из-за продолжающейся карантинной политики. При этом рост потребительской инфляции остаётся на минимальных уровнях, а производственная показывает снижение. В Японии инфляция продолжает расти, а производственная часть вплотную приблизилась к двузначному уровню. В США, наоборот, цифры были скорее позитивными. Вырос индекс уверенности потребителей от университета Мичигана, также лучше ожиданий выросли промышленные заказы. Дефицит торгового баланса вырос, но не так сильно, как ждал консенсус. Промышленная инфляция уверенно замедляется. В Германии также вышли хорошие цифры по промышленным заказам и производству.

- На этой неделе выйдет большой объём данных, но основное внимание будет приковано к действиям финансовых регуляторов. Заседания по ставкам пройдут у ФРС, ЕЦБ и Банка Англии, по всем трём рынки ждут роста на 50 б.п. Как обычно, важны не сами цифры (если они совпадут с прогнозом, разумеется), а риторика касательно дальнейших планов. США, Япония, Индия, Китай и европейские страны отчитаются по промышленному производству, продажам в ритейле и инфляции. В целом консенсус ждёт замедления инфляции по всем направлениям, но экономическая активность пока страдает из-за высоких ставок. Неделя обещает быть крайне волатильной.

Подробности читайте в очередном выпуске еженедельной аналитики от УК «Система Капитал» за 12 декабря 2022 года.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,