- Сезон отчётностей в США подходит к концу на позитивной ноте. Уже более 85% компаний из индекса S&P 500 представили отчётности за 1 квартал, так что можно подводить промежуточные итоги. Около 79% компаний превзошли ожидания рынка по прибыли и 75% по выручке. Снижение прибыли на одну акцию составило 2,2%, это второй квартал подряд с падением прибыли компаний. Хотя перед стартом сезона рынок ждал падения на 6,7%. На следующий квартал 44 компании дали негативный прогноз по прибыли и 35 позитивный. Отметим, что лучше всего себя чувствуют компании, у кого более 50% выручки приходится на США, они показали рост доходов на 6,1% за квартал, а компании с фокусом на глобальный рынок потеряли 2,1%.

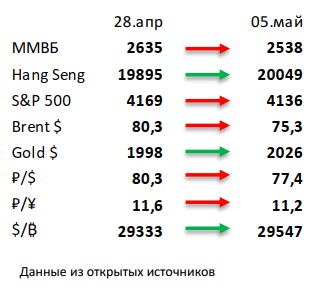

- Российский рынок упал на 4% на прошлой неделе. При этом рубль укрепился на 5%, а нефть просела на 5%. Главной новостью прошлой недели стал очередной готовящийся пакет санкций со стороны США и ЕС, где предварительно будет сделан упор на компании из третьих стран, а также туда может быть включен запрет на приобретение российских алмазов. В корпоративном мире выделим умеренно негативные данные торгов Мосбиржи, нейтральные операционные данные VEON и Polymetal за 1К23. Отдельно стоит отметить ГОСА Polymetal по редомициляции в Казахстан 30го мая, возможные отчисления «маркетплейсов» в пользу «Почта России» в размере 0,5% от GMV, планы Яндекс по запуску производства серверов в России совместно с Ланит и Gigabyte в 2023, а также предложение Минфина по снижению размера демпфера для российских переработчиков в два раза с 1го июля.

- Нефть потеряла 5% на фоне решения ФРС и ЕЦБ. Решение американского и европейского регуляторов, а также ожидание все еще высокой инфляции в США по итогам апреля оказали сильное негативное воздействие на нефтяные котировки. Минэнерго США выпустило краткосрочный прогноз: организация снизила прогноз цен Brent с 85 и 81 до 79 и 74 долл за бар., но при этом незначительно сократила оценку добычи в стране с 12,54 и 12,75 до 12,53 и 12,69 млн бар. в сутки в 2023 и 2024 соответственно. Еженедельная статистика в США была нейтральной: запасы нефти снизились на 1,3 млн бар. (ожидали падения на 1,1 млн бар.), добыча увеличилась на 100 тыс бар. в сутки до 12,3 млн бар. в сутки, а количество вышек сократилось на 2 до 588 единиц.

- Дебаты по поводу госдолга США подогревают спрос на золото. За последние 40 лет потолок госдолга США поднимали уже 45 раз и с завидной регулярностью из этого события делается информационный повод для размышлений касательно вероятности дефолта США. CDS на 5-ление американские трежерис выросли на 52% за год, что предполагает 1,09% вероятность дефолта. Ставить на то, что США обанкротят сами себя, действительно странно. На этом фоне золото прибавило 1,4%. Биткойн вырос на 0,7%, отметим банкротство биржи Bittrex, которая стала одной из первых жертв SEC. Один из гигантов отрасли Binance также испытывает трудности, компания объявила о 4% комиссии за выводы рублей с площадки.

- Китайский рынок показал небольшой рост, но статистика настораживает. Хорошие данные по туризму и росту активности покупателей в начале прошлой недели воодушевили рынки, но к середине этой весь рост уже был потерян из-за негативных данных по деловой активности в промышленности и сильному дисбалансу по внешней торговле. Также не добавляют оптимизма сообщения из ЕС о готовящихся санкциях против поднебесной.

Инструменты с фиксированной доходностью

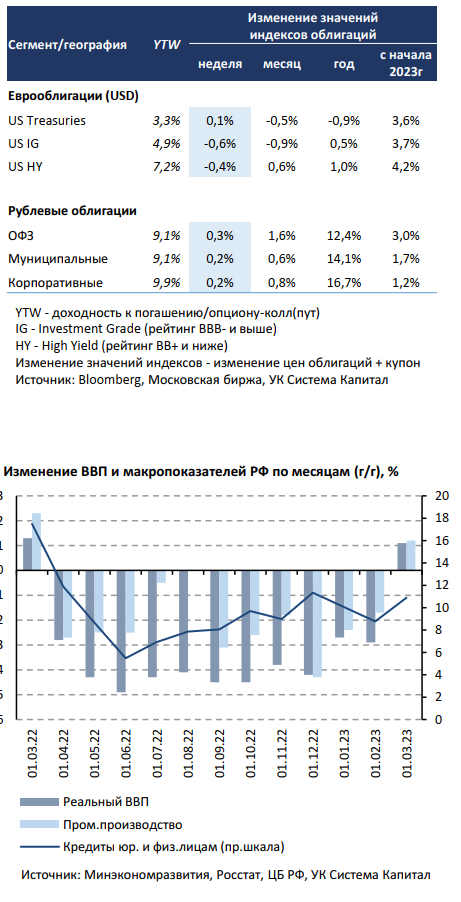

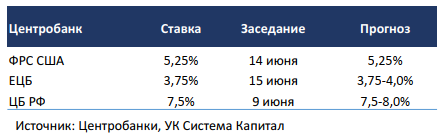

Глобальные евробонды несколько снизились в цене в пределах 0,5%. ФРС США ожидаемо повысила процентную ставку на 25 б.п. до 5,25%, риторика остается взвешенной. Возможно, подъем ставки на заседании FOMC в мае был последним в текущем цикле ДКП, судя по исключениям формулировок о необходимости дальнейшего ужесточения монетарной политики. Нельзя сказать, что тональность регулятора стала мягче, поскольку инфляция остается повышенной, несмотря на ее постепенное замедление. Последующие решения ФРС будет принимать с учетом поступающих макроданных на фоне неопределенности последствий от ужесточения кредитных условий и банковского кризиса.

Ожидать снижения ставки ФРС преждевременно. Мы полагаем, что уже наблюдаемый эффект стремительного подъема ставки в виде охлаждения экономики побудит ФРС взять некоторое время для оценки инфляционных рисков, хотя еще одного шага в 25 б.п. исключать не стоит. Регулятор начинал смягчение ДКП в среднем через полгода после достижения терминального уровня, но при высокой инфляции ФРС может сохранить ставку выше 5% на более длительное время.

Ставки UST почти не изменились по итогам волатильной недели. После поглощения First Republic Bank (FRB) одним из крупнейших банков JP Morgan опасения инвесторов о дальнейшем развитии кризиса в банковском секторе снова возросли. Так, коррекция акций PacWest и Western Alliance достигала 70% в течение недели, несмотря на отсутствие значимого оттока депозитов у этих банков в 1-м квартале 2023г (в отличие от FRB), что негативно влияло на аппетит к рисковым активам. Сопутствующие риски рецессии отразились в снижении ставок UST на ~20 б.п. Однако благодаря относительно сильным макропоказателям в США, в частности, по рынку труда, ставки UST вернулись к начальным отметкам 3,5-4,0% вдоль кривой.

Цены ОФЗ и корпоративных облигаций выросли на 0,2-0,3%. МинФин разместил ОФЗ-флоатер впервые с начала 2023г. После заседания ЦБ РФ внимание участников рынка было сфокусировано на аукционах МинФина. Классический выпуск с погашением в 2036г был размещен на 23,3 млрд руб. с уже привычной и приемлемой премией в 10 б.п., что оказало поддержку ценам ОФЗ. Повышенный интерес представлял аукцион нового 12-летнего флоатера с анонсированным объемом выпуска в 750 млрд руб. При увеличении дефицита бюджета в апреле’23, который по нашим оценкам мог вырасти на 1 трлн руб. до 3,4 трлн руб., мы не исключали, что выпуск может быть размещен в полном объеме как было осенью’22. Однако объем привлечения составил 75,5 млрд руб. при спросе 260,7 млрд руб.

Недельная инфляция повысилась с 0,10 до 0,19% н/н. Основные причины повышения инфляции – дополнительный праздничный день (в периоде вместо традиционных 7 оказалось 8 дней), а также рост стоимости поездок на отдых (+1,4%) и цен на смартфоны (+2,6%). С учетом прогнозируемого ЦБ РФ роста инфляции до конца года, наличия рисков расширения дефицита бюджета и более быстрой адаптации экономики повышение ключевой ставки выглядит более вероятным.

Макроэкономическая статистика

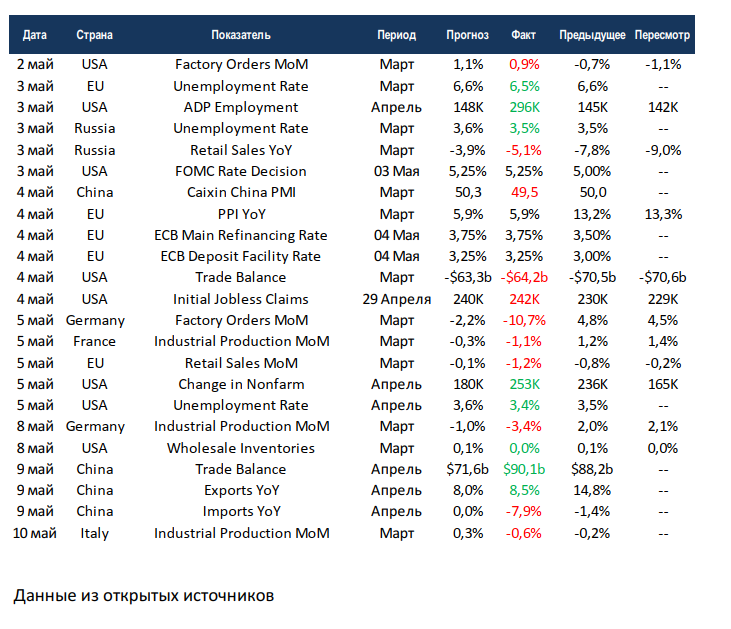

Статистика на прошедшей неделе была вновь неоднозначной. Рынок позитивно отреагировал на существенный прирост рабочих мест в несельскохозяйственных секторах, хотя весь рост связан с переоценкой прошлого периода на такой же объём. Но даже с этой поправкой рынки труда всё ещё выглядят устойчиво, это утверждение верно не только для США и Европы, но и для России. С промышленным производством ситуация полностью противоположная, отмечено резкое снижение в Германии, Франции и Италии. В Германии промышленные заказы сократились более чем на 10%, так что и следующий месяц вероятно снижение. В США сократился дефицит торгового баланса, но не так сильно, как ждал консенсус. Китай, наоборот, существенно нарастил профицит торгового баланса на фоне резкого сокращения импорта. Сказываются и более низкие цены на ресурсы, а также высокотехнологичное эмбарго со стороны США. Заседания ФРС и ЕЦБ прошли без сюрпризов, регуляторы подняли базовые ставки на 25 б.п.

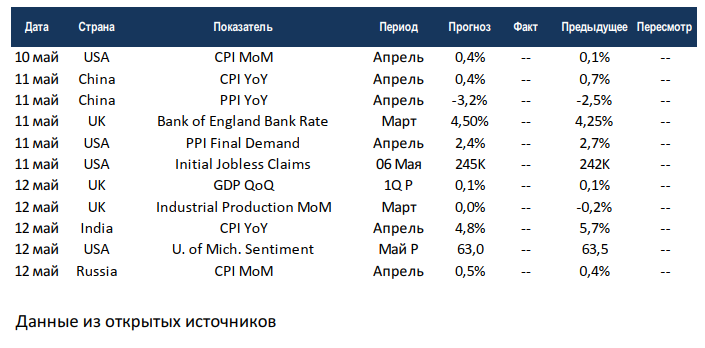

На этой неделе выйдет небольшой объём статистики, в центре внимания будут данные по инфляции в США. Рынок ждёт сохранения уровней потребительской инфляции на годовом базисе и дальнейшего замедления производственной части. В целом производственная часть уже почти пришла в норму, так что остаётся «отыграть» её вклад в предыдущие периоды. Великобритания отчитается по росту ВВП в 1 квартале и промышленному производству. ЦБ Англии проведёт своё заседание по ставке, ожидается подъём на 25 базисных пунктов. В целом неделя должны быть довольно волатильной, а основные движения рынка произойдут после публикации данных по инфляции.

Что есть что в статистике. United States Michigan Consumer Sentiment – индекс уверенности потребителей, публикуемый университетом Мичигана. Университет каждый месяц опрашивает не менее 500 домохозяйств по 50 вопросам, из которых делает выводы касательно взгляда людей на собственное финансовое состояние, краткосрочный и долгосрочный взгляды на экономику. Отсчёт ведётся с 1952 года, за 100 пунктов принят результат 1 квартала 1966. Абсолютный минимум в 50 пунктов наблюдался в июне 2022. Несмотря на то, что опрашиваются непрофессионалы, этот индекс очень полезен, так как говорит о том, как себя ощущают обычные люди. А от их модели поведения и ожиданий как раз зависят результаты многих отраслей.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,