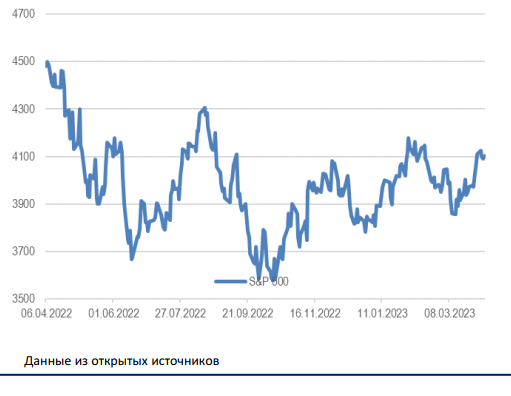

- Перед католической Пасхой глобальные рынки показали боковую динамику. Несмотря на негативную макроэкономическую статистику, рынки закрыли короткую неделю с минимальными изменениями, S&P 500 потерял только 0,1%. Уже в конце этой недели стартует сезон отчётностей 1-го квартала 2023, пересмотры прогнозов по выручке и прибыли на год могут существенно отразиться на динамике акций, тем более первым отчитывается банковский сектор.

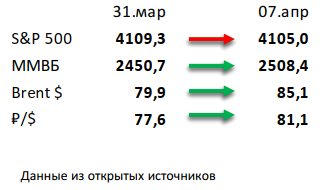

- Российский рынок прибавил 2% за прошедшую неделю. При этом рубль ослаб на 5%, а нефть за неделю выросла более чем на 6%. Главной новостью прошлой недели стали обновленные данные по исполнению бюджета: в марте был уже зафиксирован небольшой профицит, но агрегированные цифры за 1К23 попрежнему вызывают опасения инвесторов. В корпоративном мире отметим позитивные данные торгов Мосбиржи за март, слабые финансовые результаты ВТБ за 2022, а также сильную отчетность Ozon и группы Позитив за 4К22. Стоит сказать и о приобретении со стороны Татнефти турецкой сети АЗС Aytemiz за 320 млн долл и потенциальное разделение РусГидро на генерирующую и распределительную компании.

- Нефть прибавила почти 7% на прошлой неделе. После сильного начала прошлой недели нефть немного скорректировалась, но все равно завершила ее в зеленой зоне. Отметим статью Bloomberg, в которой утверждается, что в марте Россия сократила добычу на 700 тыс бар. в сутки вместо обещанных 500 тыс бар. в сутки. В остальном без сюрпризов: рынок продолжает оценивать эффект от недавно принятых ОПЕК+ мер по добровольному сокращению добычи. Еженедельная статистика в США была умеренно позитивной: запасы нефти снизились на 3,7 млн бар. (ожидали сокращения на 2,3 млн бар.), добыча осталась на уровне 12,2 млн бар. в сутки, а количество вышек уменьшилось на 2 до 590 единиц.

Рисунок 1. Индекс S&P 500

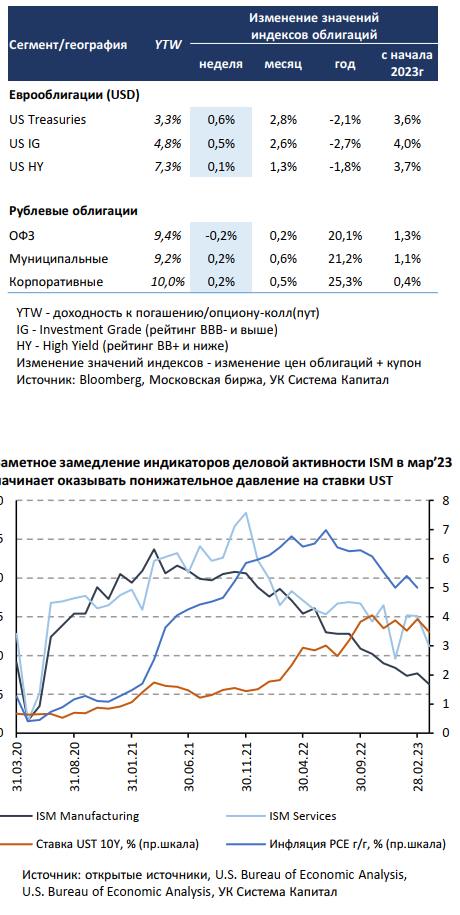

Инструменты с фиксированной доходностью

Глобальные евробонды подросли в цене на 0,6% на фоне снижения безрисковых ставок UST на 10 б.п. вдоль кривой. Индикаторы состояния деловой активности ISM указали на дальнейшее замедление в экономике. Прошедшая неделя оказалась достаточно волатильной, инвесторы заняли осторожную позицию в преддверии публикации статистики в США за март. С одной стороны, неожиданно слабые данные по экономической активности в сфере услуг (индекс ISM Services снизился в марте с 55,1 до 51,2 при консенсус-прогнозе 54,5) указали на потенциально более заметное замедление основного сектора-драйвера экономики США (доля внутреннего потребления составляет порядка 70% ВВП). Также продолжается спад в промышленном секторе (один из ключевых барометров состояния экономики индекс ISM Manufacturing находится ниже отметки 50 пунктов с ноября 2022г, составив в марте’23 46,3). Отметим, что компоненты новых заказов испытывают ощутимый обвал, находясь вблизи отметок прошлых рецессий 2008-09, 2020 годов. С другой стороны, данные по рынку труда оказались не столь плохими, как можно было ожидать, судя по замедлению индексов занятости по экономике в целом. Количество новых рабочих мест вне с/х сектора в марте составило 236 тыс, совпав с прогнозом, по сравнению с 326 тыс месяцем ранее, что положительно повлияло на рыночный сентимент.

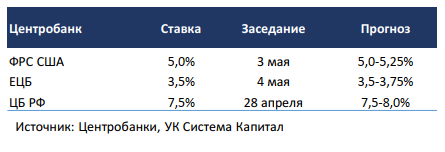

По итогам недели ставки UST снизились на ~10 б.п., хотя до публикации Nonfarm Payrolls в пятницу их падение достигало 30 б.п. Кроме того, стабильное (текущее) состояние рынка труда способствовало переоценке инвесторами вероятности подъема ставки ФРС на 25 б.п. до 5,25% в мае с 47 до 71%. Тем не менее мы не стали бы сейчас однозначно утверждать (по сравнению с нашими предположениями в конце прошлого года), что позиция ФРС останется жесткой и в дальнейшем при высокой инфляции PCE. Мы считаем, что последствия банковского кризиса могут оказаться более значительными для охлаждения кредитного импульса экономики, а слабые макроданные по деловой активности не отражают этот новый фактор риска в полной мере. В дополнение мы хотели бы привести оценку возможного притока средств в фонды Money Market, которые отчасти, вероятно, могут быть следствием оттока из депозитов. Так, в прошлые кризисы GFC 2008-09гг и пандемию коронавируса 2020г притоки в фонды составляли около $2 трлн vs. ~$0,5 трлн с осени’22. В итоге потенциал роста базовой и рыночных ставок становится все меньше, а кредитные риски сохраняются повышенными.

Цены рублевых облигаций стабилизировались, недельная инфляция в РФ несколько повысилась с 0,05 до 0,13%. В фокусе инвесторов была публикация оценки МинФина о балансе федерального бюджета за янв-мар’23. На фоне замедления гос.расходов и умеренного снижения ненефтегазовых доходов дефицит бюджета сократился в марте на 180 млрд руб. до 2,4 трлн руб. Напомним, что по итогам всего 2023г запланирован дефицит в 2,9 трлн руб. С учетом того, что МинФин выполнил программу заимствований на 92% в 1-м квартале и не планирует увеличивать план в 800 млрд руб. на 2-й квартал давление на цены длинных ОФЗ останется умеренным.

Макроэкономическая статистика

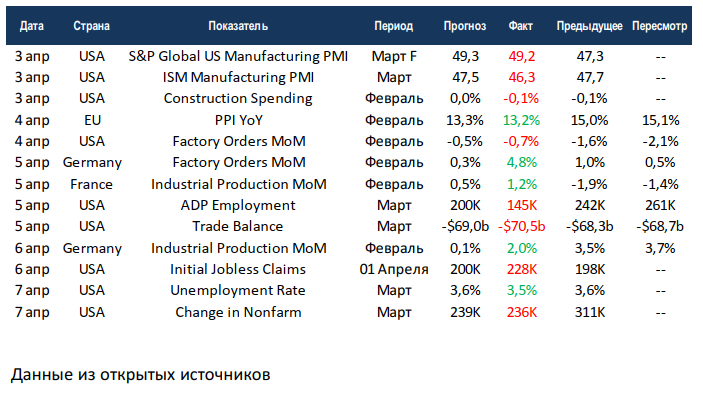

Статистика на прошедшей неделе была в основном негативной. Индексы деловой активности в промышленности США от S&P Global и ISM оказались хуже прогнозов. Показатель от ISM и вовсе сильно скорректировался. Напомним, что ISM опрашивает крупные транснациональные корпорации, так что на нём сильнее сказываются негативные ожидания по общемировой экономике. А S&P Global опрашивает также малый и средний бизнес, так что он в большей степени описывает ситуацию в самих США. Также хуже ожиданий вышли цифры по затратам на строительство, промышленным заказам, первичным обращениям за пособиями по безработице, дефициту торгового баланса, приросту рабочих мест в несельскохозяйственных секторах, и всё это по США. В Германии, наоборот, промышленные заказы и промышленное производство показали хороший результат. В Европе продолжается замедляться промышленная инфляция, но показатель всё ещё очень далёк от нормы.

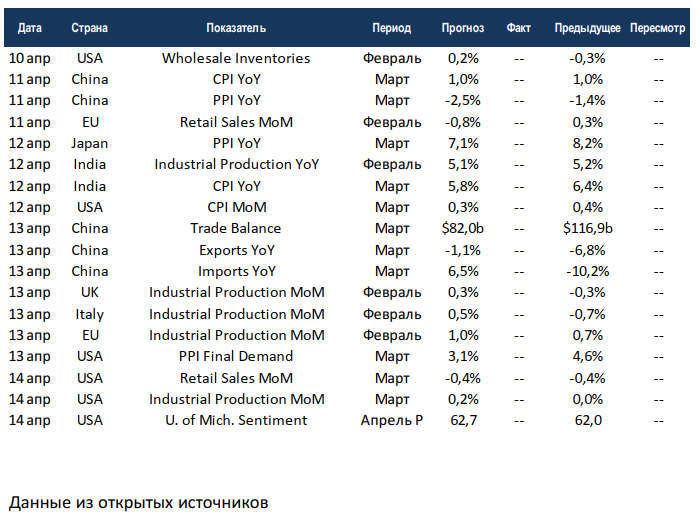

На этой неделе выйдет большой объём статистики. Европейские страны, Индия и США отчитаются по промышленному производству, консенсус позитивный. ЕС и США отчитаются по продажам в ритейле, ожидается падение. Китай опубликует цифры по внешней торговле, профицит торгового баланса должен сократиться на фоне стремительного роста импорта. Также США и Китай отчитаются по инфляции и это будут центральные публикации на неделе, от них будет зависеть динамика рынка.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,