- Риторика ФРС уже традиционно развернула тренд на фондовом рынке. Повышение ставки на 75 б.п. не стало сюрпризом для рынков, но комментарий главы ФРС, что максимум по ставке будет выше, чем ждут рынки – привёл к распродажам. Индекс S&P 500 потерял 3,3% за неделю, Nasdaq 5,6%. При этом макроэкономическая статистика выглядела неплохо, что в свою очередь подкрепляет слова Пауэлла. Уже можно подводить итоги сезона отчётностей, самая активная часть подошла к концу, отчиталось 85% из индекса S&P 500, из них лучше ожиданий по прибыли 70%. Это существенно хуже среднего за 5 лет показателя в 77% и среднего за 10 лет в 73%.

- Российский рынок закрыл неделю в символическом минусе. При этом курс рубля почти не изменился, а нефть вновь прибавила в стоимости. На этот раз главными новостями стали возможная продажа VEON российского подразделения собственному менеджменту и объявление промежуточных дивидендов Лукойлом за 9М22 в размере 256 руб. на акцию в дополнение к недавно анонсированному дивиденду за 2021 в размере 537 рублей на акцию. В корпоративном мире выделим сокращение поставок газа Газпромом в дальнее зарубежье за 10М на 43% г/г, снижение пассажиропотока российских авиакомпаний на 15% г/г за тот же период, нейтральные финансовые результаты Энел и VEON, но сильные у Яндекс, Мосбиржи и Юнипро за 9М22. Кроме того, отметим нейтральные операционные результаты Polymetal и сильные у Самолет за 3К22, а также нейтральные данные торгов Мосбиржи и слабые у СПБ биржи за октябрь.

- Нефть продемонстрировала рост на 5% на прошедшей неделе. Такое движение объясняется новостями из Китая, где бывший ведущий эпидемиолог заявил, что в 2023 ожидается изменения подхода Поднебесной к пандемии, что привело к сильному позитивному импульсу на всех товарных рынках. Однако на выходных власти Пекина все же подтвердили приверженность к политике нулевой терпимости к коронавирусу, чем вызвали коррекцию на торгах в понедельник. Кроме того, стоит отметить заявление главы Минэнерго Катара о том, что страна может прекратить поставлять СПГ в Европу, если последняя введет потолок цен на газ к любому производителю. Еженедельная статистика в США была умеренно позитивна: запасы нефти сократились на 3,1 млн бар. (ожидали рост на 0,4 млн бар.) при том, что продажи из стратегических резервов сохранились на высоком уровне (сокращение на 1,9 млн бар.), добыча уменьшилась на 100 тыс. бар. в сутки до 11,9 млн бар. в сутки, а количество вышек увеличилось на 3 до 613 единиц.

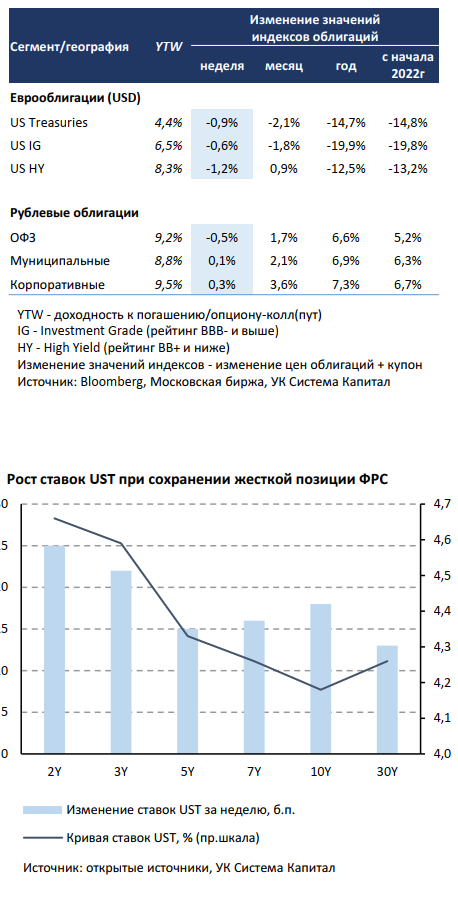

Инструменты с фиксированной доходностью

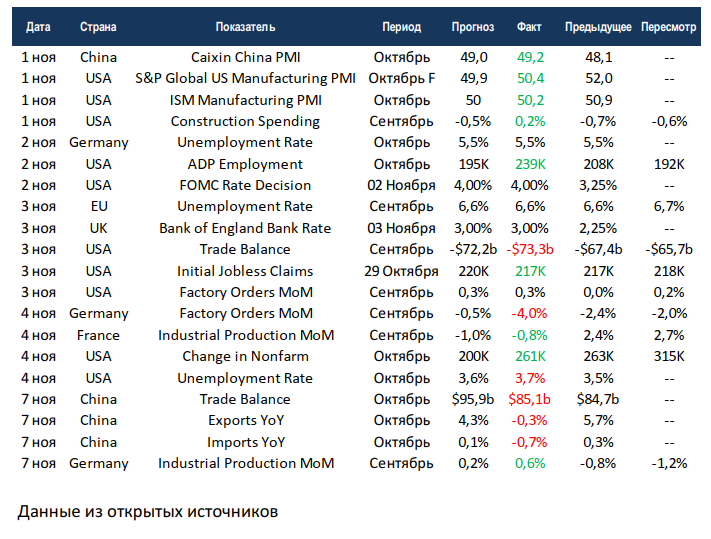

Глобальные евробонды снизились в цене на ~1% на фоне повышения ставок UST после заседания FOMC.ФРС ожидаемо повысила ставку на 75 б.п. до 4,0%, сохранив жесткую риторику. Основным событием на прошедшей неделе стало заседание FOMC, по итогам которого процентная ставка была в 4-й раз подряд повышена на 75 б.п. до максимального уровня с января 2008г в 4,0%. Решение совпало с консенсус-прогнозом, однако риторика осталась «ястребиной», несмотря на ожидания рынка о скором завершении цикла подъема ставки в 1-м квартале 2023г. Курс монетарной политики останется жестким из-за сохраняющейся высокой инфляции, при этом недостаточное ужесточение политики ФРС повышает риск закрепления инфляции выше целевого уровня в 2%. Для ее замедления, вероятно, необходимо устойчивое нахождение темпов ВВП ниже трендовых, а «окно для мягкой посадки экономики сузилось». Текущее состояние экономической активности в сентябреоктябре оценивается как стабильное на фоне умеренного увеличения потребительских расходов и пром.производства, а также достаточно сильной занятости населения. На наш взгляд, это позволит ФРС сохранить политику жесткой. Хотя на заключительном заседании в декабре 2022г регулятор, возможно, понизит скорость подъема ставки с 75 до 50 б.п., но говорить о паузе пока рано.

Похоже, что в отличие от излишне оптимистичного прогноза по инфляции в прошлом году американский Центробанк сознательно выбрал «перестраховочную» позицию на последующих заседаниях в 2022-23гг. Мы полагаем, что из-за неопределенности относительно тайминга приостановки/завершения повышения ставки в текущем цикле доходности UST возобновили подъем, а кривая сместилась вверх в пределах 25 б.п. Отметим, что после пресс-конференции Дж.Пауэлла короткие 2-летние ставки UST превышали отметку 5%, но завершили неделю около 4,7%. В центре внимания на предстоящей неделе будут данные по инфляции за октябрь, которые могут задать вектор движения рыночных ставок в случае значимого отклонения от прогноза в 0,5-0,6% м/м.

Цены ОФЗ снизились в пределах 1,5% на фоне предоставления МинФином существенной премии на аукционе. На прошлой неделе фокус инвесторов сместился с инфляции, которая остается ниже 0,1% н/н, на результаты аукционов МинФина. Абсолютно неожиданным стал размер премии >50 б.п. ко вторичному рынку при размещении 14-летнего классического выпуска ОФЗ на 47,5 млрд руб. Напомним, что в кризисные периоды 2020-21гг (Covid-19, ожидание санкций) премия составляла не более ~15 б.п. Доходность ОФЗ с погашением >7 лет повысилась до ~10% и выше. Удивительно, что на предыдущем аукционе спрос превышал предложение также в ~3 раза, но премия была низкой. Возможно, МинФин стремится привлечь больший объем средств, а основные банки-покупатели рассчитывают иметь дополнительную премию. Аукцион на текущей неделе покажет произошло ли изменение тактики МинФина, и если да, то ожидать возвращения доходностей длинных ОФЗ до <10% пока не приходится.

Макроэкономическая статистика

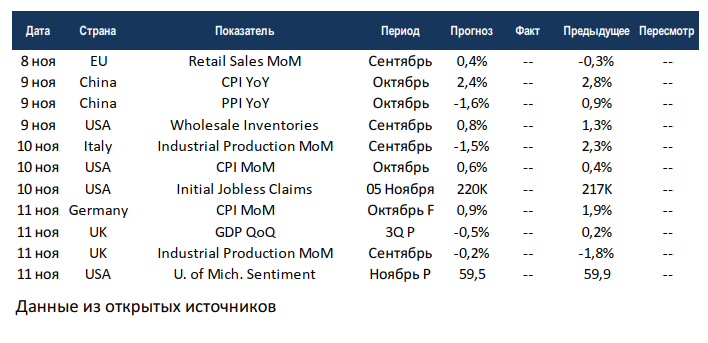

Статистика на прошедшей неделе была скорее позитивной. Индексы деловой активности в промышленности США «закрылись» в зелёной зоне, а китайский аналог оказался чуть лучше ожиданий. Также лучше ожиданий оказался прирост рабочих мест в США, при этом безработица выросла на 20 б.п. В Германии и Франции данные по промышленному производству превзошли консенсус, но резкое падение промышленных заказов у первых говорит о предстоящем обвале. Дефицит торгового баланса США вновь вырос, как и профицит у Китая. При этом внешняя торговля поднебесной сократилась на этот раз не только по импорту, но и по экспорту. Центральный банк Англии и ФРС подняли ставки в соответствии с ожиданиями, при этом комментарии были довольно негативными.

На этой неделе выйдет сравнительно небольшой объём статистики. США и Китай отчитаются по инфляции, страны продолжают двигаться в противофазе. В США ожидается очередное ускорение потребительской части, а Китай уходит в промышленную дефляцию при замедлении потребительской части. Великобритания отчитается по росту ВВП за 3 квартал, а также промышленному производству. Также выйдет предварительная оценка индекса уверенности потребителей от университета Мичигана за ноябрь, население всё ещё негативно смотрит на экономику.

Подробности читайте в очередном выпуске еженедельной аналитики от УК «Система Капитал», Global Equities Weekly за 7 ноября 2022 года.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,