В прошедший понедельник Eurostat опубликовал предварительные данные по инфляции в еврозоне. По итогам октября рост цен увеличился до исторического рекорда, составив 10,7% г/г. Показатель превзошел консенсус-прогноз. По данным Trading Economics, аналитики ожидали роста инфляции до 10,2%.

При этом в отдельных странах, таких как Латвия, Литва и Эстония, годовая инфляция в октябре снова превысила 20%. В Италии годовой рост цен перешагнул двузначный порог — в октябре инфляция выросла до 12,8% по сравнению с 9,4% в сентябре.

Основным источником роста цен в еврозоне остаются энергоресурсы, которые в октябре подорожали за год на 41,9% по сравнению с 40,7% в сентябре. Продолжило расти в цене и продовольствие — цены на пищевые продукты, алкоголь и табак в октябре выросли за год на 13,1% по сравнению с 11,8% в сентябре. Хотя текущая оценка является предварительной, а финальные данные мы узнаем лишь в середине ноября, уже сейчас можно говорить о том, что рост цен, вероятно, останется двузначным.

Внимание инвесторов на прошедшей неделе было направлено также на заседание ФРС США, итоги которого были озвучены в среду. Как и ожидалось, регулятор повысил процентную ставку на 75 базисных пунктов в четвертый раз подряд до диапазона 3,75%-4%. При этом в ходе пресс-конференции глава ФРС Джером Пауэлл предположил, что предельный уровень ставки, до которого регулятору необходимо будет ее повысить, превысит тот, который ожидался ранее.

В пятницу в США опубликовали данные по рынку труда. Уровень безработицы в октябре вырос до 3,7% по сравнению с 3,5% в сентябре. Число занятых в несельскохозяйственном секторе США выросло на 261 тыс., что стало наименьшим приростом с декабря 2020 года. Тем не менее, показатель оказался выше консенсус-прогноза на прирост в 200 тыс., приведенного Trading Economics. Даже с учетом замедляющихся темпов роста в целом сильный рынок труда в США, вероятно, позволит ФРС повышать ставку и далее.

По итогам недели индекс S&P 500 потерял 3,35%, снизившись до 3770,55 пункта. Доходность 10-летних гособлигаций США, по данным Trading Economics, прибавила за неделю 15 б.п., увеличившись до 4,16%.

В России в пятницу торги не проводились в связи с праздником, поэтому торговая неделя оказалась короткой.

Рубль к закрытию четверга подешевел к доллару, но умеренно укрепился относительно евро. Курс доллара по итогам короткой недели вырос на 0,94% до 62,1 ₽, курс евро снизился на 0,3% до 60,9 ₽.

Котировки ближайшего фьючерса на нефть Brent на бирже ICE снова превысили $98 за баррель. Это произошло впервые с 10 октября. По итогам недели январский фьючерс на Brent прибавил 5,12% и 4 ноября закрылся на уровне $98,57 за баррель.

Инфляция в РФ, судя по недельным данным Росстата, на 31 октября составила 12,7% г/г. Рост цен за неделю с 25 по 31 октября составил 0,07%. Бескупонная доходность 10-летних ОФЗ за короткую неделю увеличилась на 19 б.п. и 3 ноября составила 10,35%.

Российский рынок акций на прошлой неделе умеренно снижался. Индекс Мосбиржи с 28 октября по 3 ноября потерял 0,54% и в четверг закрылся на уровне 2155,92 пункта. РТС на фоне подешевевшего рубля снизился сильнее — на 1,75% до 1094,30 пункта.

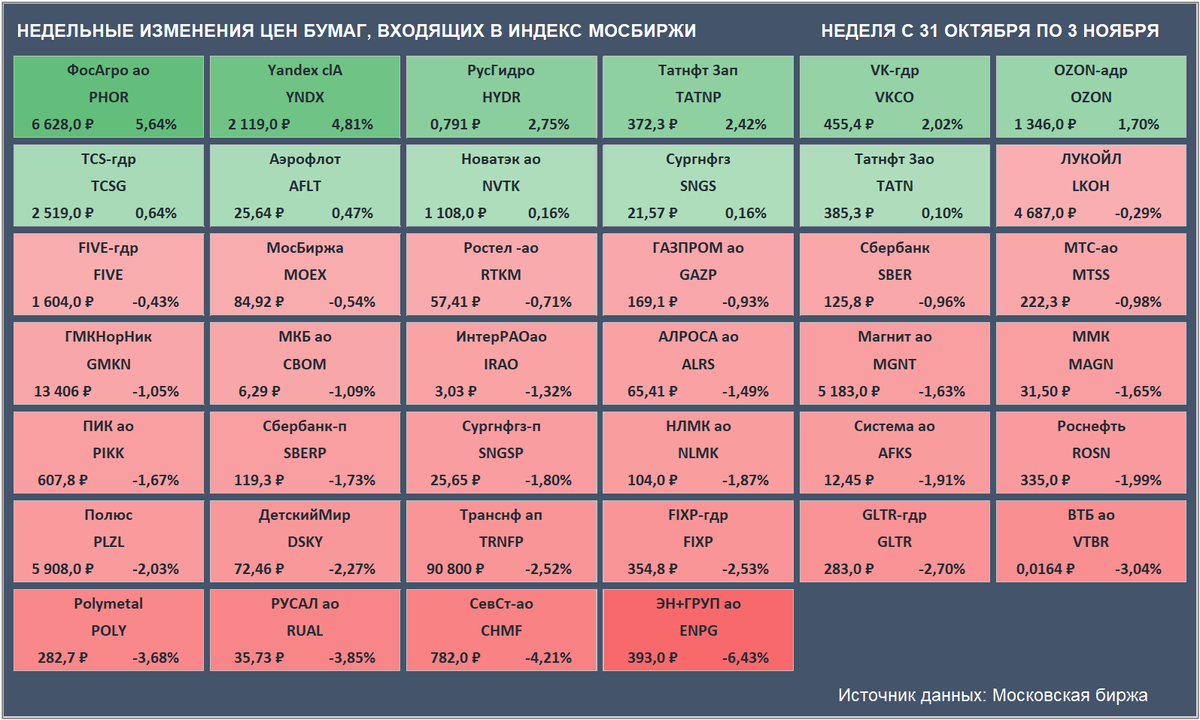

Лидером по росту цены за неделю среди бумаг, входящих в Индекс Мосбиржи, стали акции производителя удобрений ФосАгро (+5,64% до ₽6628).

Аутсайдером оказались акции En+ Group (-6,43%до ₽393).

Недельные изменения цен бумаг, входящих в Индекс Мосбиржи. Цены закрытия и доходность приведены на 3 ноября, данные учитывают вечернюю сессию. (Источник данных: Московская биржа)

На предстоящей неделе состоятся выборы в Конгресс США.

В среду должны опубликовать данные по потребительской инфляции за октябрь в КНР.

Росстат в среду также опубликует данные за октябрь по инфляции в РФ.

В четверг инвесторам станут доступны данные по октябрьской инфляции в США.

Полный обзор читайте в Дзене КСП Капитал УА.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,