- После небольшой передышки рынки вернулись к коррекции. На этот раз можно смело говорить о техническом падении после фиксации роста предыдущей недели. В целом не было единой динамики по секторам, лучше рынка себя чувствовали голубые фишки и ИТ компании.

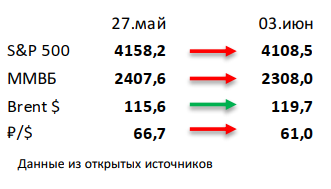

- Российский рынок потерял 4% за прошедшую неделю на фоне принятия нового пакета санкций со стороны ЕС. При этом рубль укрепился на 9% и вернулся к максимумам с начала года. Санкции опять были в центре внимания: кроме частичного и постепенного эмбарго на российскую нефть под особые санкции попала Северсталь, а новые банки (Сбербанк, РСХБ и МКБ) пополнили ряды отключенных от SWIFT. Из корпоративных новостей выделим нейтральную отчетность Русгидро, рекомендацию от СД Роснефти по выплате дивиденда за 2021 и слабые данные торгов на Мосбирже и СПБ бирже за май. Также выделим отсутствие дивиденда по префам Мечела, первые признаки падения продаж Алросы из-за санкций и продление экспортных квот для отечественных производителей удобрений.

- Нефть закрыла прошлую неделю без изменений, несмотря на большой поток новостей. Главной новостью, естественно, стало введение частичного и постепенного эмбарго на российскую нефть и нефтепродукты, что однако рынок встретил без удивления – мало у кого оставались сомнения касательно введения данных санкций. Одновременно ОПЕК+ расширил квоты для участников: организация согласовала увеличение добычи на 650 тыс бар. в сутки в месяц, (против одобренных 430 тыс бар. в сутки в предыдущих месяцах). От разных изданий (включая WSJ) звучали риски исключения России из ОПЕК+, однако появилось немало опровержений данных потенциальных угроз, в том числе и от официальных лиц. Еженедельная статистика в США была нейтральной: запасы нефти в стране сократились на 5,1 млн. бар. (ждали падения на 1,4 млн. бар.), добыча не изменилась и осталась на уровне 11,9 млн. бар. в сутки, количество вышек также без изменений, функционируют 574 единицы.

Инструменты с фиксированной доходностью

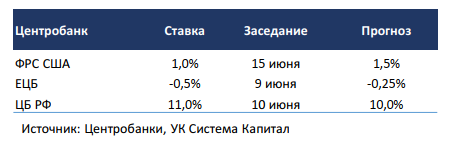

- Ралли на рынке казначейских еврооблигаций сменилось коррекцией на фоне сильных данных по рынку труда в США. Число рабочих мест вне сельскохозяйственного сектора в мае увеличилось на 390 тыс. (прогноз 325 тыс.), апрельский показатель пересмотрен в сторону повышения с 428 тыс. до 436 тыс. Выходящая в течение недели статистика по инфляции в европейских странах и по еврозоне в целом оказалась преимущественно выше ожиданий, в результате чего участники рынка пересмотрели свои ожидания по повышению ставки ЕЦБ. Решение по ставке ожидается в четверг, не исключен более агрессивный рост на 50 б.п. На этом фоне доходность 10-ти летних казначейских облигаций выросла на 20 б.п. до 2,94%, приблизившись к максимумам года.

- В шестом санкционном пакете ЕС ввел блокирующие санкции против Национального расчетного депозитария, тем самым легализовав заморозку моста между НРД и Euroclear. При этом если по другим пунктам пакета (российская нефть, банки, отдельные физические лица) слухи циркулировали по рынку, добавление в список НРД стало неожиданностью. Не исключено, что причиной было объявление о смене платежного агента по нескольким суверенным выпускам РФ. Фактически, для владельцев бумаг, хранящихся в НРД, ничего не изменилось. В случае осуществления платежа эмитентом в Euroclear, весь объем средств под выплаты владельцам в НРД блокируется в европейском депозитарии до снятия санкций.

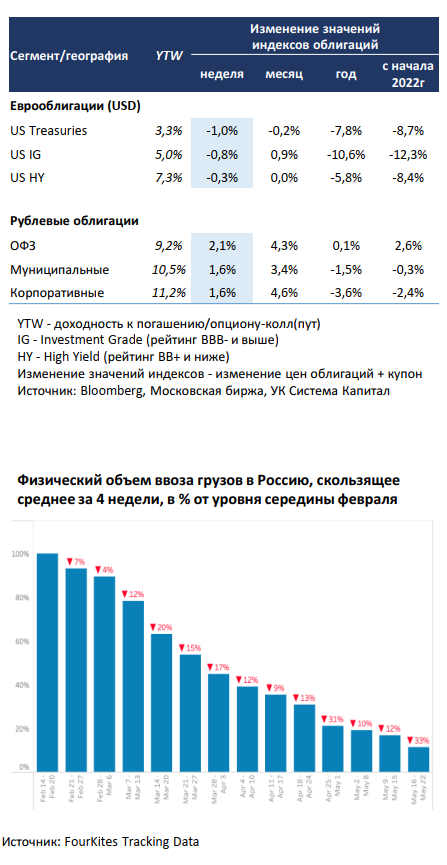

- За прошедшую неделю рублевые облигации выросли на 1,5-2% в преддверии запланированного на пятницу заседания ЦБ РФ. Дефицит предложения, сохраняющийся на фоне изоляции рынка ОФЗ и отсутствия первичных размещений со стороны Минфина, способствует существенному изменению цен облигаций на низких объемах.

- На фоне благоприятных данных по недельной инфляции (+0,0% с 21.05 по 27.05, -0,02% неделей ранее) ЦБ скорее всего продолжит снижать ключевую ставку, но снизит величину шага. На наш взгляд, в пятницу решение будет -100 б.п. до 10%. При этом регулятор оценивает текущие пониженные темпы роста потребительских цен как неустойчивые. Ограничения на стороне предложения на фоне сокращения запасов во второй половине года окажут повышательное давление на розничные цены. Поэтому, скорее всего, действия регулятора во второй половине года будут менее амплитудными.

Макроэкономическая статистика

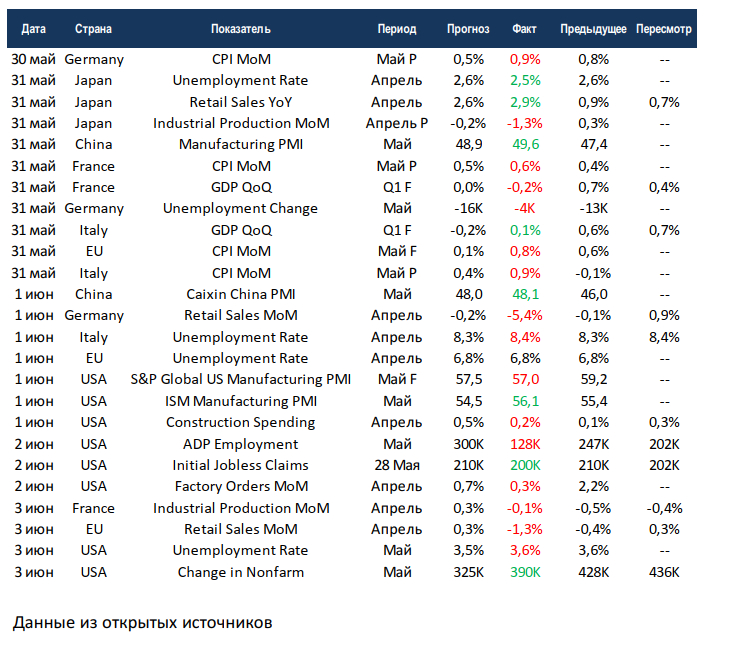

Статистика на прошедшей неделе была неоднозначной. С одной стороны, инфляция в Европе вновь обошла все прогнозы, в добавок к этому снижается промышленное производство и продажи в ритейле. С другой стороны, хорошо себя чувствуют рынки труда в США, безработица в мире остаётся на низких уровнях, в Китае начали подрастать индексы деловой активности в промышленности. В США динамика PMI от S&P Global и ISM разнонаправленная, первый снизился, а второй подрос. Напомним, что ISM больше полагается на мнение крупного международного бизнеса, а в оценке S&P Global существенный вес занимает малый и средний бизнес. Сейчас оба значения находятся довольно высоко и слабо отличаются друг от друга, так что можно говорить в целом о хорошей ситуации в промышленности США.

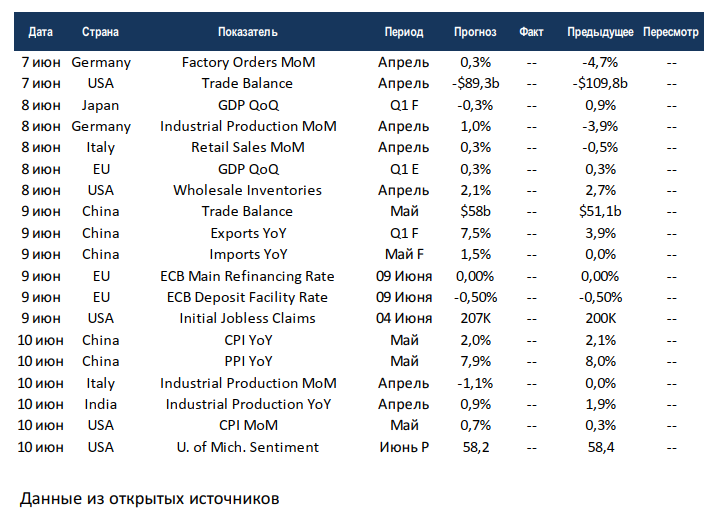

На этой неделе выйдет большой объём данных. США и Китай отчитаются по внешнеторговым операциям. Консенсус ожидает существенного снижения дефицита торгового баланса США за апрель, при этом Китай ждёт роста профицита за май. Также США и Китай отчитаются по инфляции за май, по первым вероятно сохранение годовых темпов прошлого месяца, а по вторым рынки ждут замедления. Евросоюз и Япония опубликуют очередные уточнения к данным по росту ВВП за 1 квартал. В четверг пройдёт заседание ЕЦБ по ставкам, впервые за долгое время европейский регулятор может внести коррективы. Учитывая важность данных по инфляции для фондовых рынков, вполне вероятна ещё одна высоковолатильная неделя.

Подробности читайте в очередном выпуске еженедельной аналитики от УК «Система Капитал», Global Equities Weekly за 06 июня 2022 года.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,