Еженедельный обзор рынков

- За несколько дней рынки отыграли все майские потери. На прошедшей неделе индекс S&P 500 прибавил 6,6%, Nasdaq 6,8%. При этом голубые фишки, а также компании малой и средней капитализации росли примерно одинаково. Причинами отскока называют ослабление ковидных ограничений в Китае и смягчение риторики некоторых членов ФРС, но с таким же успехом это могло быть чисто техническим движением на закрытии коротких позиций.

- Российский рынок прибавил 1,4% за прошедшую неделю, несмотря на ослабление рубля на 11%. Отметим однако, что в понедельник рубль опять пошел на укрепление и прибавляет в моменте уже 8%. Основным ньюсмейкером прошлой недели был ЦБ: во-первых, экспортерам разрешили продавать только 50% валютной выручки вместо 80% и уже в течение 120, а не 60 дней, а во-вторых, на внеплановом заседании регулятор снизил ключевую ставку на 3 п.п. до 11%. На недостаток корпоративных новостей российским инвесторам жаловаться все еще не приходится. Выделим рекомендацию СД Газпрома, Роснефти и Татнефти по выплате дивидендов за 2021, сильную отчетность QIWI, Ozon и Самолета за 1К22, а также решение Акрона, Детского Мира и Черкизово не выплачивать дивиденды за прошедший год. Отдельно выделим удивительно неплохой прогноз ЛСР на 2022, предполагающий выручку и чистую прибыль на уровне 2021 или выше, а также решение российских сталелитейщиков по сокращению выпуска стали: ММК снизил производство на 40%, а Северсталь планирует уменьшить на 20-40%.

- Нефть выросла на 6% на фоне рисков введения эмбарго на российскую нефть. Кроме того, смягчение карантина в Китае подливает масла в огонь, еще больше увеличивая спрос. При этом ОПЕК+ остается приверженным своей стратегии постепенного увеличения добычи, вероятность достижения «ядерной сделки» с Ираном очень сильно сократилась, а до возобновления поставок венесуэльской нефти в США еще далеко. Еженедельная статистика в США была нейтральной: запасы нефти в стране сократились на 1 млн. бар. (ждали сокращение на 0,8 млн. бар.), добыча не изменилась и осталась на уровне 11,9 млн. бар. в сутки, а количество вышек снизилось на 2 до 574 единиц.

Инструменты с фиксированной доходностью

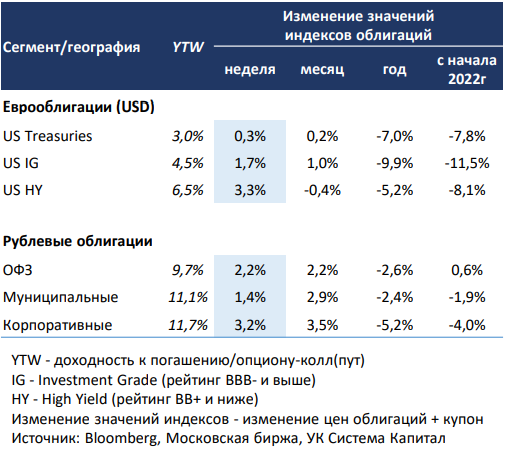

- Еврооблигации корпоративных эмитентов подросли на 1,7-3,3%, отражая изменение консенсуса относительно динамики базовой кривой. На прошедшей неделе на фоне стабилизации доходностей средне и долгосрочных американских казначейских облигаций (доходность 10ти летних бумаг снизилась на символические 0,04% до 2,75%) существенный рост котировок показали бумаги высоконадежных эмитентов и эмитентов категории high yield. Фактически корпоративные бумаги следуют за UST, одной из причин снижения доходности которых является переоценка терминальной ставки в рамках ужесточения ДКП ФРС. Существенное снижение американского рынка акций, а также содержащиеся в протоколе последнего заседания Комитета ФРС сигналы о возможной паузе в процессе ужесточения в целях оценить эффект ужесточения свидетельствуют о возможном пересмотре потолка Fed Funds rate.

После отказа в продлении лицензии на выплаты по внешним долгам Российской Федерации со стороны американского регулятора глава Минфина Антон Силуанов заявил о разработке механизма выплат, аналогичному расчетам по газовым контрактам, с использованием российской инфраструктуры. Финальная схема появится в течение месяца. Скорее всего, корпоративные российские эмитенты также перейдут на новый механизм выплат.

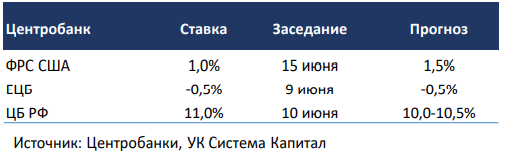

- Совет директоров Банка России на внеочередном заседании принял решение снизить ключевую ставку на 3% до 11% годовых. В качестве основных причин отмечаются снижение инфляционного давления и существенное снижение кредитной активности.

Фактически это третье подряд существенное снижение ключевой ставки после ее резкого повышения до 20% на фоне реализации внешних рисков. Ускоренный режим восстановления необходим в рамках структурной перестройки экономики с учетом внешних ограничений. Так, с одной стороны, потребительская активность после достижения пиковых значений в марте существенно сократилась, при этом модель потребления приобрела более выраженный «сберегательный» характер, вызвав существенный дефляционный импульс. С другой стороны, преодоление кризиса предложения на фоне массового ухода зарубежных компаний связано с перезапуском производственных линий и поиском аналогов. Для реализации этих направлений необходим рост кредитования.

В целом в текущих условиях действия ЦБ выглядят оправданно, однако инфляционный фактор, на наш взгляд, остается решающим при принятии решений относительно дальнейших шагов по нормализации денежно кредитной политики. Не принимая во внимание возможную реализацию внешних шоков, повышение издержек предприятий на фоне подстройки под новые условия неизбежно, при этом, скорее всего, вся разница будет переложена на потребителя.

Макроэкономическая статистика

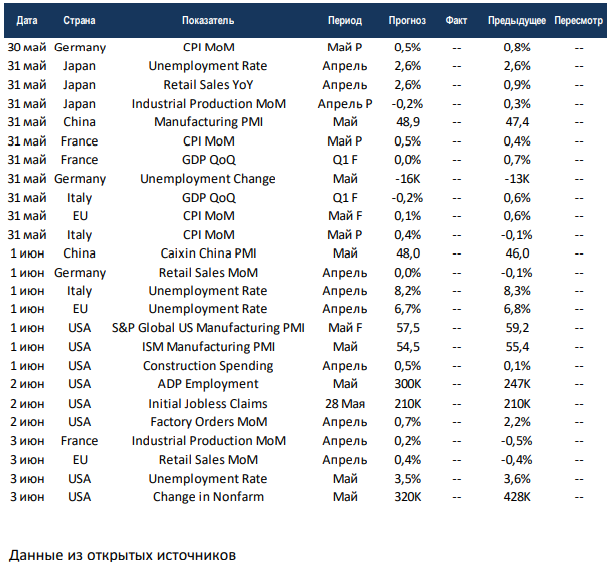

- Статистика на прошедшей неделе была в основном негативной. В США сильно просели продажи на первичном рынке недвижимости, замедлился рост заказов на товары длительного пользования, а также в худшую сторону был пересмотрен рост ВВП США в 1 квартале. Рост частных расходов продолжает превышать рост доходов. Также сильнее ожиданий скорректировался индекс уверенности потребителей от университета Мичигана.

- На этой неделе выйдет большой объём данных. Европейские страны уточнят данные по ВВП за 1 квартал, отчитаются по майской инфляции, а также начнут публиковать статистику по промышленному производству за апрель. США отчитаются по рынкам труда, затратам на строительство и индексам деловой активности в промышленности. Консенсус ждёт дальнейшего снижения уровня безработицы, прироста рабочих мест на уровне 320 тыс. и замедление деловой активности. Япония отчитается по продажам в ритейле, промышленному производству и безработице. Ожидания разнонаправленные, продажи в ритейле должны показать хороший рост год к году, при этом промышленное производство может сократиться относительно предыдущего месяца. Китайское Национальное бюро статистики и независимое агентство Caixin опубликуют индексы деловой активности в промышленности, на фоне затянувшейся борьбы с ковидом индексы останутся в красной зоне. Нас ждёт ещё одна волатильная неделя, а макроэкономическая статистика будет вносить большой вклад в движения рынков.

Подробности читайте в очередном выпуске еженедельной аналитики от УК «Система Капитал», Global Equities Weekly за 30 мая 2022 года.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,