- Ещё одна неделя коррекции на американском рынке. Падение индексов не смогла остановить даже хорошая макроэкономическая статистика, в основном по причине того, что пока экономика держится – шансы более крутого и продолжительного роста ставок сохраняются. Индекс S&P 500 потерял за неделю 3,3% и вернулся к июльским уровням.

- Российский рынок вырос на 8% на фоне внезапных дивидендов Газпрома и сильных отчетностей. Даже установление потолка цен на российскую нефть со стороны G7 померкло по сравнению с внезапной рекомендацией дивидендов за 1П22 со стороны СД Газпрома, что без преувеличения вызвало эйфорию на всем российском рынке. Кроме того, газовый гигант объявил о полной приостановке Северного потока-1 на неопределенный срок, что создало противоположный эффект для европейских активов. Также продолжается выход позитивных отчетностей благодаря разрешенной ЦБ фильтрации новостей со стороны эмитентов. Так, продолжили показывать сильные результы девелоперы (ЛСР и Самолет) за 1П22. К ним c в целом неплохими отчетностями присоединились АФК «Система», Татнефть и FESCO, а вот Русгидро скорее продемонстрировала нейтральные результаты. Из других новостей отметим не менее неожиданные, но не такие большие как у Газпрома дивиденды, рекомендованные СД Русала и ТМК, неплохие операционные данные Мосбиржи и СПБ биржи за август, продажу 31%-го пакета в Global Ports со стороны APM Terminals в пользу группы компаний Дело, а также планы Аэрофлота по заключению контракта на приобретение 323 отечественных самолета, включая 73 Sukhoi Superjet, 210 MC-21 и 40 Ty-214.

- Нефть потеряла 7%, отыгрывая ожидаемое повышение ставки ФРС и введение потолка на российскую нефть. Самой громкой новостью стало установление со стороны G7 потолка цен на российскую нефть с 5 декабря и нефтепродукты с 5 февраля. Теперь ключевой вопрос лишь в том, как на это отреагируют нейтральные страны и ОПЕК+. Китай уже выступил против, ОПЕК+ готов пойти на сокращение добычи нефти для поддержания цен, а другой крупный покупатель российской нефти, Индия, пока не давала официальных комментариев на этот счет. Также сохраняется большая неопределенность по возобновлению «ядерной сделки»: после недавнего обмена проектами договора между Ираном и США вновь возникли спорные моменты. Еженедельная статистика в США была умеренно позитивной: запасы нефти сократились на 3,3 млн бар. (ожидали падения на 1,5 млн бар.), добыча выросла на 0,1 до 12,1 млн бар. в сутки, а количество вышек снизились на 9 до 596 единиц.

Инструменты с фиксированной доходностью

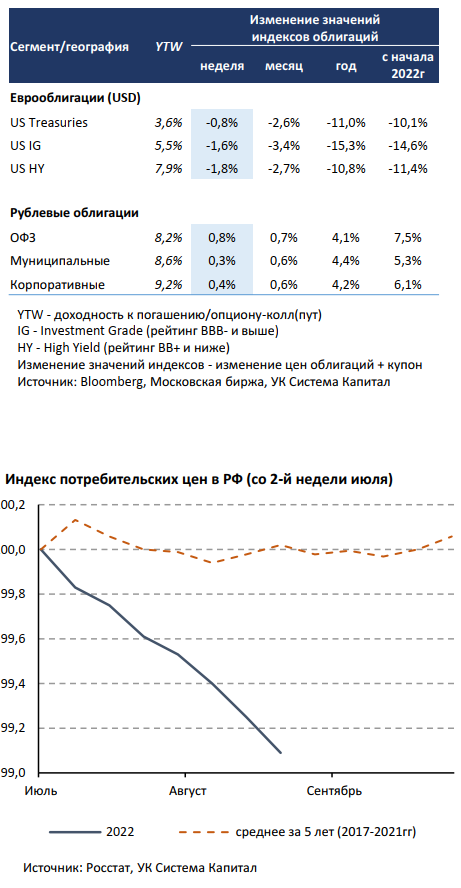

- Коррекция глобальных евробондов усилилась, цены снизились на ~2% на фоне переоценки инвесторами ужесточения политики ФРС. Судя по амплитуде снижения евробондов на 3-4% за прошедшие 2 недели, рынок был явно не готов к «ястребиной» тональности Дж.Пауэлла и ряда представителей ФРС. Опубликованные макропоказатели в США указали на стабилизацию активности в промышленности и на рынке труда. Это позволяет рассчитывать на более агрессивный подъем ставки Федрезерва на ближайшем заседании, что отразилось в росте коротких 2-летних ставок UST до максимальной отметки за последние 15 лет в 3,5%. Длинные ставки UST 10Y подросли на 10-15 б.п. до 3,2%.

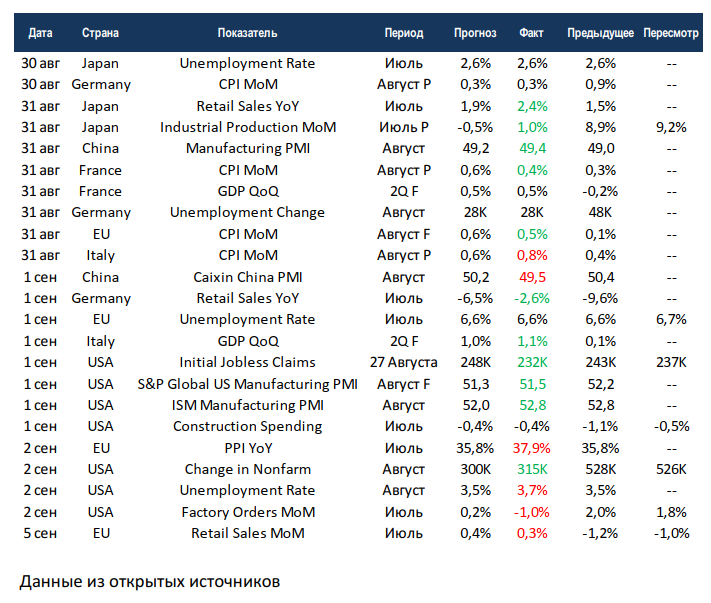

- На предстоящей неделе состоится заседание ЕЦБ, по итогам которого процентная ставка может быть повышена с 0,5%, возможно, сразу на 50 б.п. Основная причина – сохраняющаяся высокая инфляция в еврозоне (в августе ускорилась с 0,1 до 0,5% м/м и с 8,9 до 9,1% г/г), несмотря на понижательные риски в экономике. Мы полагаем, что фактор более сильного и синхронного ужесточения ДКП крупнейших Центробанков продолжит оказывать негативное влияние на цены евробондов, в особенности, HY-сегмента.

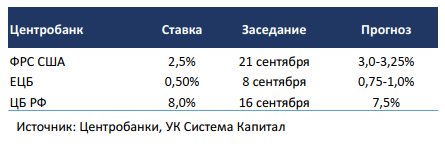

- Рублевые облигации выросли в цене на 0,5% на ожиданиях дальнейшего снижения ставки ЦБ на заседании 16 сентября. После стабилизации котировок в течение августа, что было связано с риском распродаж ОФЗ «дружественными» нерезидентами, инвесторы стали оценивать перспективы смягчения политики ЦБ при сохраняющейся дефляции. Формирование дефляционного тренда с середины апреля способствовало заметному изменению прогноза по инфляции на 2022г с 18-25% до 12-15%, что позволило регулятору снижать ключевую ставку «широкими» шагами в 150-300 б.п. с 20% до текущего уровня 8%. Отметим, что с момента июльского заседания ЦБ потребительские цены снизились на 0,9%, что отличается от средней динамики цен за этот период в предыдущие 5 лет. С учетом исторически околонулевой инфляции в сентябре мы полагаем, что дефляционный фактор определяет потенциал снижения ставки ЦБ с «широким» шагом, хотя, очевидно, уже не в прежних масштабах. В результате прогнозируемого участниками рынка понижения ставки на 50 и даже 100 б.п. лучше выглядели 5-6-летние выпуски ОФЗ (ценовой рост на ~1%), оценка которых выглядит наиболее привлекательной. По остальным выпускам рост цен составил в пределах 0,5%.

- Опубликованная Росстатом недельная дефляция почти не изменилась (-0,16 vs. -0,15% ранее), в основном из-за сохраняющегося тренда снижения цен на овощи и фрукты при умеренной потребительской активности. Несколько стала выделяться инфляция стабильных компонент, которая достигла 0,1% н/н, что не является столь высоким показателем. Но в зависимости от погодных условий в ближайшие недели и оценок регулятором инфляционных рисков это может повлиять на решение ЦБ по амплитуде понижения ставки. Облигации еще не в полной мере учитывают в ценах фактор продолжения смягчения политики ЦБ, что позволяет нам сохранять позитивный взгляд на рублевый долг.

Макроэкономическая статистика

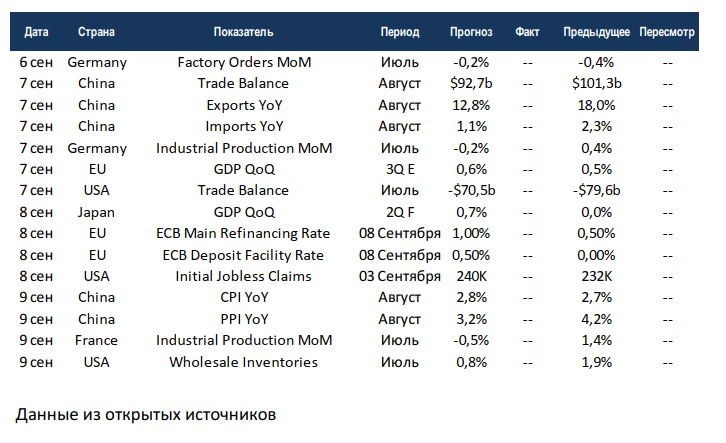

- Статистика на прошедшей неделе была в основном позитивной. В Японии выросло промышленное производство, хотя рынок ожидал сокращения, также лучше ожиданий оказались продажи в ритейле. В Китае индекс деловой активности в промышленности от Национального статистического бюро подрос сильнее ожиданий, правда по оценке независимого агентства Caixin он скорректировался, но до более высоких уровней, чем текущая оценка правительства. США также отчитались по PMI, тут также отметим превышение прогнозов. Основное внимание было приковано к рынкам труда, прирост рабочих мест в несельскохозяйственных секторах США вновь порадовал, но при этом безработица выросла на 20 б.п. Европейские страны отчитывались по инфляции за август, а также финализировали данные по ВВП за 2 квартал. Потребительская инфляция в ЕС выросла не так сильно, как ждал рынок, но пока рано радоваться, так как производственная продолжает бить рекорды и уже добралась почти до 38% на годовом отрезке, что неминуемо скажется на потребителях.

- На этой неделе также выйдет достаточно определяющей статистики. Китай и США отчитаются по внешней торговле, консенсус ждёт сокращения профицита торгового баланса у Китая и аналогичного сокращения дефицита у США, напомним, оба показателя рекордно велики в последнее время. Китай также отчитается по инфляции, страна продолжает оставаться островком стабильности по части производственной инфляции, ожидаемые 3,2% против 30+% у европейских стран. Германия и Франция отчитаются по промышленному производству, ЕС даст первую оценку роста ВВП в 3 квартале. ЕЦБ проведёт заседание по ставкам, консенсус ждёт роста на 50 б.п. основной и депозитарной части. В целом неделя обещает быть волатильной.

Подробности читайте в очередном выпуске еженедельной аналитики от УК «Система Капитал», Global Equities Weekly за 05 сентября 2022 года.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,