Недельные изменения по различным инструментам

На прошлой неделе внимание инвесторов было обращено на данные по динамике ВВП США за IV квартал, которые публиковались в четверг. Вышедшая статистика превзошла рыночные ожидания — американская экономика прибавила 2,9% кв/кв в пересчете на год при консенсус-прогнозе* на рост в 2,6%. За полный 2022 год ВВП США вырос на 2,1% по сравнению с ростом на 5,9% в 2021 году. Помимо сильных данных по ВВП, в четверг в США опубликовали статистику по первичным обращениям за пособиями по безработице за неделю по 21 января. Число таких обращений составило 186 тыс., что стало минимальным уровнем с апреля 2022 года. Рост экономики выше ожиданий и сильный рынок труда открывают возможности для дальнейшего повышения ставки американским регулятором. Тем не менее, динамика фьючерсов указывает на то, что ФРС по итогам заседания 1 февраля все же снизит темпы ужесточения политики, повысив ставку на 25 б.п. до диапазона 4,5-4,75%. Пока мнение рынка расходится с комментариями представителей ФРС относительно монетарной политики США на более длительном горизонте — судя по динамике фьючерсов, вероятность того, что ставка в США в декабре 2023 года не будет превышать 4,75%, оценивается примерно в 80%, в то время как риторика представителей регулятора остается жесткой.

Тем не менее, нужно отметить, что активное повышение ставки в 2022 году принесло свои плоды — данные, опубликованные в пятницу, указывают на снижение индекса PCE, на который ориентируется ФРС при оценке инфляции, до 5% г/г по итогам декабря, что является минимальным значением с сентября 2021 года.

В пятницу Банк России опубликовал аналитический материал, посвященный банковскому сектору. Согласно данным ЦБ, несмотря на слабое первое полугодие, российские банки смогли закончить год с прибылью в 203 млрд руб. При этом представитель регулятора Александр Данилов в ходе пресс-конференции в пятницу предположил, что в отсутствие новых потрясений по итогам 2023 года банки могут рассчитывать на прибыль, превышающую 1 трлн руб. Господин Данилов также заявил, что, хотя отдельным банкам может потребоваться докапитализация, системные риски, на его взгляд, отсутствуют.

Рубль по итогам прошедшей недели снизился к основным валютам. Курс доллара за неделю вырос на 0,92% до 69,46 ₽, евро прибавил 1,2% до 75,5 ₽, а китайский юань подорожал на 1,39% до 10,26 ₽. Как стало известно в прошлый вторник, Газпромбанк с 27 января приостанавливает переводы в долларах. Такая ситуация вызвана решениями JPMorgan Chase Bank и Bank of New York Mellon прекратить с 27 января обслуживание корреспондентских счетов Газпромбанка в долларах США. Представители банка, комментируя ситуацию, заверили, что изменения не коснуться обслуживания депозитов в долларах, а также трансграничных переводов в других валютах. Тем не менее, прекращение обслуживания корреспондентских счетов Газпромбанка, для которого ранее делались исключения, является негативным сигналом для рынка, напоминающим о сохраняющихся рисках, связанных с использованием валют недружественных стран.

По данным Росстата, инфляция за неделю по 23 января составила 0,19%, а годовой показатель роста цен замедлился до 11,5%. Бескупонная доходность 10-летних ОФЗ за неделю практически не претерпела изменений, увеличившись на 1 б.п. до 10,51%. В январе Минфин заметно снизил заимствования, перестав предлагать рынку ОФЗ с переменным купоном. По итогам первого месяца 2023 года ведомство разместило ОФЗ всего на 209,5 млрд руб. по номиналу, что более чем в 7 раз ниже объема размещений в декабре.

Российский рынок акций завершил неделю в плюсе. Индекс Мосбиржи вырос на умеренные 1,05% до 2189,35 пункта, РТС на фоне ослабления рубля почти не изменился, прибавив за неделю менее 0,1% и закрывшись в пятницу на отметке 992,37 пункта.

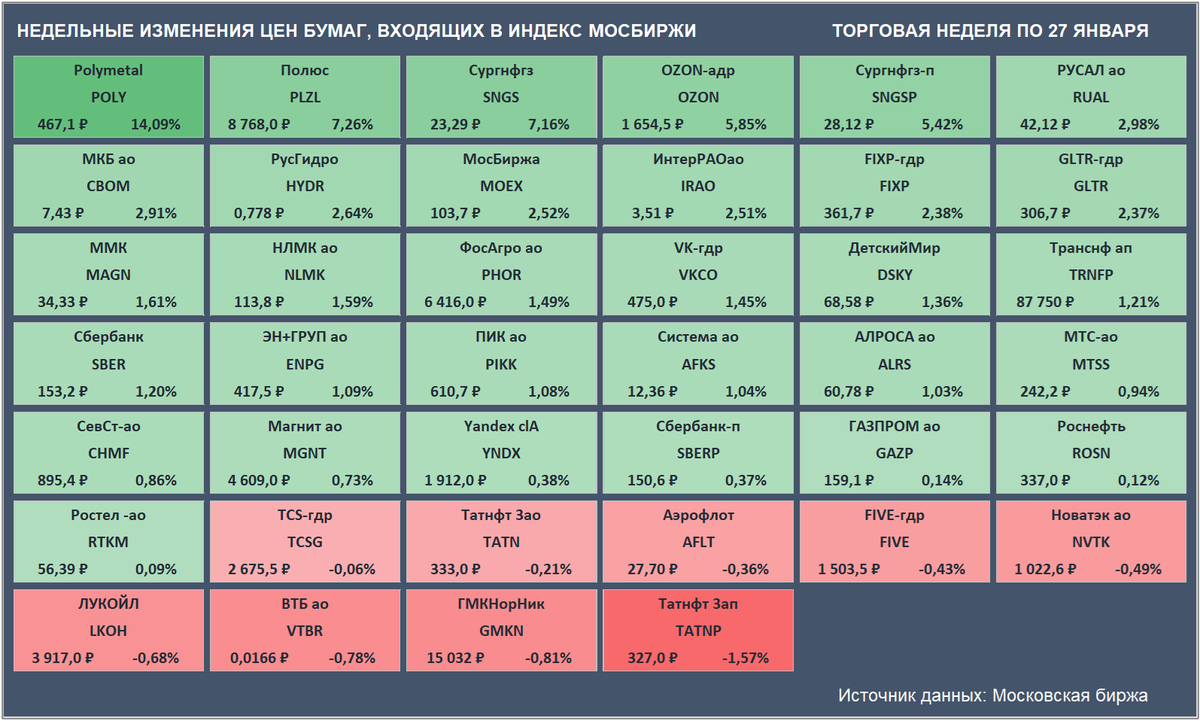

Лидером по росту цены за неделю среди бумаг, входящих в Индекс Мосбиржи, стали бумаги золотодобывающей компании Polymetal (+14,09% до ₽467,1). В среду компания опубликовала производственные результаты за IV квартал 2022 года. Объем производства за год вырос на 2% до 1712 тыс. унций. Выручка за год снизилась на 3% до $2,8 млрд, однако в IV квартале компания смогла реализовать накопленные запасы готовой продукции и нарастить выручку до $1 млрд, что на 30% превышает аналогичный показатель за IV квартал 2021 года. Компания опубликовала прогноз на 2023 год, предполагающий сохранение производственных объемов на уровне 1,7 млн унций золотого эквивалента, а также заявила о возможной смене юрисдикции, указав в качестве приоритета Казахстан.

Аутсайдером стали привилегированные акции Татнефти (-1,57% до ₽327).

Недельные изменения цен бумаг, входящих в Индекс Мосбиржи. Цены закрытия бумаг и доходность за неделю приведены с учетом вечерней сессии. (Источник данных: Московская биржа)

На предстоящей неделе рынок ожидает ряд важных событий.

В понедельник будут опубликованы предварительные данные по динамике ВВП Германии в IV квартале 2022 года, во вторник состоится публикация данных по ВВП еврозоны за аналогичный период.

В среду станут известны результаты заседания ФРС и состоится пресс-конференция главы регулятора Джерома Пауэлла.

Евростат в среду сообщит предварительные данные по январской инфляции в еврозоне.

Также 1 февраля должно состоятся заседание министерского мониторингового комитета ОПЕК+.

В четверг решение по процентным ставкам примут ЕЦБ и Банк Англии.

* — по данным Trading Economics

Полный обзор читайте в Дзене КСП Капитал УА.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,