Недельные изменения по различным инструментам

Вслед за проблемами в банковском секторе США беспокойство наблюдалось и на европейском рынке. На прошедшей неделе рынок следил за проблемами второго по величине швейцарского банка Credit Suisse. Бумаги Credit Suisse Group, торгующиеся на NYSE, на фоне банкротства нескольких американских банков и общего снижения бумаг банковского сектора еще на неделе по 10 марта снизились на ~12%, а на прошлой неделе потеряли еще почти 25%, хотя в моменте снижение было сильнее. Во вторник Credit Suisse опубликовал годовой отчет, в котором сообщалось, что в отчетности за 2021 и 2022 годы выявлены «существенные недостатки» , а «средства контроля и процедуры раскрытия информации не были удачными». В среду представители Saudi National Bank, владеющего крупным пакетом в Credit Suisse, заявили о том, что не готовы вливать новые средства в капитал банка, объяснив это в том числе регуляторными ограничениями. В воскресенье стало известно о том, что первый по величине банк Швейцарии — UBS — приобретает проблемный Credit Suisse. Как пишет РБК, со ссылкой на заявление UBS, сумма сделки составила 3,24$ млрд. В рамках сделки UBS заплатит за одну акцию Credit Suisse 0,76 CHF — дисконт составляет около 59% от уровня закрытия бумаг в пятницу. Кроме того, Национальный банк Швейцарии в дополнение к кредиту в $54 млрд предоставит банкам гарантию ликвидности в $108 млрд.

Беспокойство на рынке относительно устойчивости банковского сектора и проблемы отдельных банков не остановили ЕЦБ, который в прошлый четверг в очередной раз повысил процентные ставки с шагом в 50 б.п. Процентная ставка по кредитам выросла до 3,5% — максимум с 2008 года, при том, что годовая инфляция в еврозоне в феврале составляла 8,5%.

Заседание Банка России в пятницу прошло без сюрпризов — регулятор ожидаемо сохранил ключевую ставку на уровне 7,5%. Тем не менее, в рамках пресс-конференции глава ЦБ Эльвира Набиуллина повторила свой тезис о том, что в текущем году вероятность повышения ставки выше, нежели вероятность ее снижения. В своем пресс-релизе по итогам заседания регулятор сохранил жесткий сигнал, отметив, что «при усилении проинфляционных рисков будет оценивать целесообразность повышения ключевой ставки на ближайших заседаниях».

На фоне проблем в банковском секторе и снижения аппетита к риску цены на нефть на прошлой неделе продолжили активно снижаться. По итогам недели цена ближайшего фьючерса на Brent на бирже ICE опустилась на 11,85% до $72,97 за баррель, показав максимальное недельное снижение (в %) с марта 2020 года.

Рубль на этом фоне продолжил дешеветь к трем основным валютам. Курс доллара вырос за неделю на 1,26% до 77,06 ₽, евро подорожал на 1,23% до 82₽, китайский юань прибавил по итогам недели 2,05% до 11,19 ₽. Бескупонная доходность 10-летних ОФЗ выросла на 6 б.п. до 10,84%.

🇺🇸 На фоне предоставления американским регулятором ликвидности банкам баланс ФРС за с 8 по 15 марта вырос на $297 млрд — максимальное недельное увеличение баланса с весны 2020 года.

Доходность 10-летних treasuries, по данным Trading Economics, снизилась за неделю на 30 б.п. до 3,4%. На этом фоне заметный рост наблюдался в золоте, которое по итогам недели подорожало на 6,44% до $1 988,08 за тройскую унцию (данные Trading Economics).

Несмотря на заметное снижение нефти, российский рынок акций на прошлой неделе продемонстрировал уверенный рост. Индекс Мосбиржи прибавил за неделю 2,04% до 2322,78 п., РТС на фоне ослабления рубля вырос на 0,66% до 948,97 п. Поддержку рынку оказала новость о рекомендации наблюдательным советом Сбербанка рекордных дивидендов за 2022 год в размере 565 млрд руб.

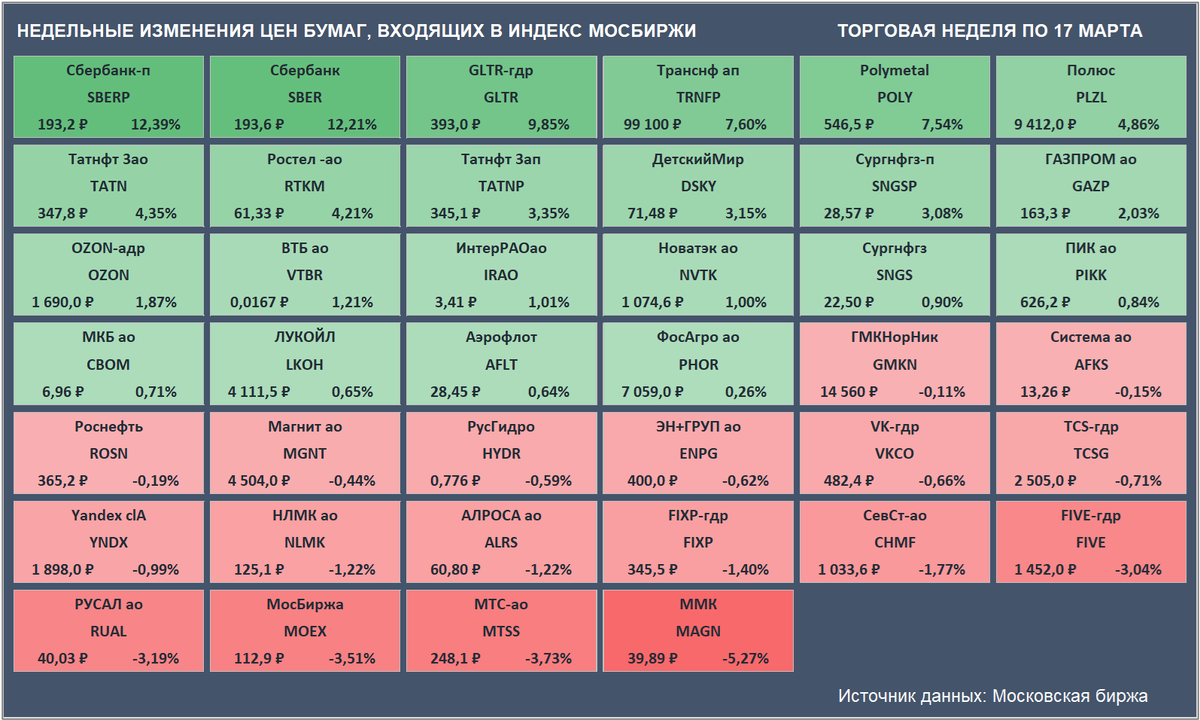

Лидером по росту цены за неделю среди бумаг, входящих в Индекс Мосбиржи, на фоне новости о дивидендах стали привилегированные акции Сбера (+12,39% до ₽193,2).

Аутсайдером недели оказались бумаги ММК (-5,27% до ₽39,89).

Недельные изменения цен бумаг, входящих в Индекс Мосбиржи. Цены закрытия бумаг и доходность за неделю приведены с учетом вечерней сессии. (Источник данных: Московская биржа)

На предстоящей неделе в Москве ожидают визит главы КНР Си Цзиньпина, который пройдет с 20 по 22 марта.

В среду ФРС озвучит решения по итогам мартовского заседания, а глава регулятора Джером Пауэлл ответит на вопросы в рамках пресс-конференции.

В четверг решения по ставкам примут регуляторы Швейцарии и Турции, а также Банк Англии.

Полный обзор читайте в Дзене КСП Капитал УА.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,