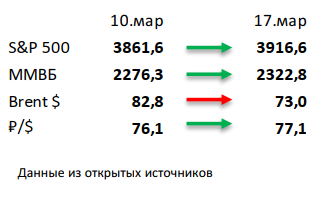

- Быстрое вмешательство регулятора позволило потушить пожар в США. Американский регулятор предоставил ликвидность банковскому сектору, а также обеспечил доступ к своим средствам клиентам обанкротившихся банков, что в целом успокоило рынок, но ряд игроков ещё под угрозой. Основные события развернулись в Швейцарии, где несмотря на предоставление беспрецедентной помощи от властей было принято решение о продаже Credit Suisse, покупателем стал UBS. Это должно замедлить отток вкладчиков из некогда ведущего мирового банка. S&P 500 прибавил за неделю 1,4%, европейский STOXX 600 потерял 3,8%.

- Российский рынок подрос на 2% за прошедшую неделю. При этом рубль ослаб всего на 1%, а нефть потеряла сразу 12%. Главной новостью прошлой недели стали щедрые дивиденды от Сбербанка: было рекомендовано выплатить 25 рублей на акцию, что до данного анонса подразумевало около 15% дивидендной доходности, однако отметим, что дивиденды должны быть еще одобрены собранием акционеров 21го апреля. Кроме того, в корпоративном мире отметим умеренно позитивные финансовые результаты у Распадской и VK, нейтральные у Полюса, Полиметалла, VEON, X5 и TCS Group и слабые у Русала за 4К22/2П22. Стоит сказать и о потенциальной продаже МТС своей дочерней структуры в Армении, а также скором делистинге Яндекса, HeadHunter, Cian, Ozon и QIWI с биржи NASDAQ.

- Нефть обвалилась за неделю сразу на 12%. Проблемы в банковском сектора США и Швейцарии, дальнейший курс ФРС на повышение ставки и неопределенность касательно экономического роста Китая вызвали очередную волну распродаж на нефтяном рынке. Минэнерго США выпустило отчет по бурению: организация прогнозирует рост сланцевой добычи на 68 тыс бар. в сутки в апреле. Кроме того, вышел отчет ОПЕК: картель увеличил в феврале добычу на 117 тыс бар. в сутки, в первую очередь благодаря усилиям Нигерии и Саудовской Аравии. Еженедельная статистика в США была нейтральной: запасы нефти выросли на 1,6 млн бар. (ожидали увеличение на 1,2 млн бар.), добыча не изменилась и осталась на уровне 12,2 млн бар. в сутки, а количество вышек сократилось на 1 до 589 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

На рынке глобальных евробондов снова risk-off на фоне опасений распространения кризиса в банковском секторе США и Европы. Ситуация на финансовых рынках продолжает стремительно развиваться при переоценке инвесторами возможных проблем с платежеспособностью банков на фоне рисков усиления оттока вкладов и сокращения капитала банков, в особенности из-за кейса Credit Suisse. Американские банки привлекли $153 млрд в рамках обычной программы предоставления краткосрочной ликвидности ФРС по сравнению с традиционным объемом $4-5 млрд за неделю, что стало рекордным показателем с финансово-экономического кризиса в 2008г. Также в рамках нового механизма BTFP (Bank Term Funding Program), который был разработан регулятором после недавних банкротств SVB и Signature Bank, было привлечено $12 млрд. На наш взгляд, это лишь подчеркивает масштабы проблем с ликвидностью для обеспечения платежей по незастрахованным депозитам. На настроения инвесторов повлияло потенциальное распространение проблем CS, испытывающего существенный отток активов и кризис доверия, на банковский сектор не только Европы, но и Азии. В итоге для обеспечения финансовой стабильности и снижения негативных последствий на экономику было объявлено, что UBS покупает CS за $3,2 млрд, что на ~60% ниже величины капитализации банка в пятницу. Несмотря на напряженность на финансовых рынках, ЕЦБ повысил процентные ставки на 50 б.п., как и анонсировал ранее для сдерживания высокой инфляции, однако на этот раз прогноз о дальнейшей траектории по ставке отсутствовал.

По совокупности факторов ставки UST снизились на ~30-80 б.п. вдоль кривой, в сегменте High Yield наблюдалось расширение кредитных спредов из-за возросших опасений более глубокой рецессии. Дальнейшая ценовая динамика евробондов будет во многом определяться оценкой потенциальных потерь в банковском секторе, в т.ч. как от реализации «убыточных» UST, так и последствий списания perpetuals CS и, как следствие, уровнем доверия к бессрочным бондам, как инструменту привлечения в капитал банков.

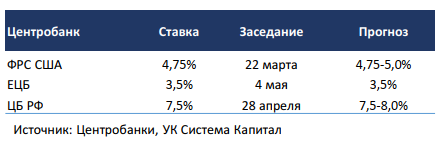

ОФЗ потеряли в цене ~0,5%, котировки корпоративных выпусков почти не изменились. ЦБ РФ оставил ключевую ставку на уровне 7,5%, сохранив умеренно-жесткий сигнал. Решение регулятора совпало с рыночным консенсусом, основные параметры денежнокредитной политики остались без изменений (инфляция 5-7% в 2023г, средняя ключевая ставка в диапазоне 7-9%). Надежды рынка на возможное смягчение риторики на фоне замедления инфляции с конца февраля не оправдались. Регулятор считает, что текущая околонулевая инфляция носит временный характер, несмотря на снижение инфляционных ожиданий в марте до 10,7% с 12,2%. Важно отметить, что в категории проинфляционных рисков добавился фактор нестабильности финансовых рынков развитых стран из-за кризиса в банковском секторе. Также в отличие от предыдущих заседаний ЦБ рассматривал возможность повышения уровня ключевой ставки. Мы сохраняем позиционирование портфелей облигаций консервативным.

Макроэкономическая статистика

Статистика на прошедшей неделе была скорее негативной. Основное внимание рынка было приковано к потребительской инфляции в США, итоговые показатели совпали с прогнозами, а производственная инфляция замедлилась намного сильнее ожиданий. Тем не менее второй месяц подряд отмечена нулевая динамика по промышленному производству, а продажи в ритейле сократились. Также промышленность корректируется в Японии и Италии. В Китае на 10 б.п. вырос уровень безработицы, продажи в ритейле совпали с ожиданиями, но промышленное производство восстанавливается не так быстро. ЕЦБ поднял основные ставки на 50 б.п., как и ждал консенсус, при этом проигнорировав проблемы в банковском секторе США и Швейцарии. Индекс уверенности потребителей от университета Мичигана показал ухудшение настроений опрашиваемых, что вполне логично на фоне последних событий. Из позитива отметим восстановление на рынке недвижимости, строительство новых домов на 130 тыс. превзошло прогноз консенсуса.

На этой неделе выйдет небольшой объём статистики. США продолжат публиковать февральские данные по рынкам недвижимости, вслед за хорошими цифрами по строительству новых домов рынок ждёт роста продаж на вторичном рынке, при этом первичный рынок должен вновь скорректироваться. Великобритания отчитается по потребительской инфляции и продажам в ритейле. Агентство S&P Global опубликует первичные оценки индексов деловой активности в промышленности по основным экономикам. По США ожидается небольшое улучшение. Основным событием недели всё же будет заседание ФРС, на котором могут быть приняты неожиданные решения. Пока что консенсус ждёт повышения ставки на 25 б.п., но события в банковском секторе могут повлиять на решимость регулятора.

Подробности читайте в очередном выпуске еженедельной аналитики от УК «Система Капитал».

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,