Недельные изменения по различным инструментам (при создании изображения использовалась работа Ivan Kurmyshov / Shutterstock) * — для июньского фьючерса на нефть Brent, золота и индекса S&P 500 в связи с отсутствием торгов 7 апреля цены закрытия и доходность за неделю приведены исходя из цен закрытия на 6 апреля

Одним из важных событий прошедшей недели была публикация данных по индексу потребительских цен в США в марте. Согласно опубликованным в среду данным, годовая инфляция продолжила снижаться и по итогам марта составила 5%. Несмотря на то, что показатель замедляется уже на протяжении девяти месяцев подряд, базовая инфляция, не учитывающая волатильные компоненты (цены на топливо и продовольственные товары), в марте не снизилась, а показала небольшой рост, увеличившись до 5,6% г/г по сравнению 5,5% г/г в феврале.

Несмотря на замедление инфляции, на динамику американского рынка акций в среду повлияла вечерняя публикация протоколов мартовского заседания ФРС. Хотя представители регулятора допускают, что в результате банковского кризиса, который мы наблюдали в марте, кредитные условия в США могут дополнительно ужесточиться, а один из прогнозов подразумевает начало умеренной рецессии в США уже в этом году, высокая инфляция по-прежнему остается в фокусе регулятора, а о снижении процентной ставки речи пока не идет. Индекс S&P 500 по итогам недели прибавил 0,79%, закрывшись в пятницу на отметке4137,64 пункта. Доходность 10-летних облигаций США, по данным Trading Economics, выросла за неделю на 14 б.п. до 3,52%. Более подробно о влиянии банковского кризиса и данных по инфляции на динамику американского рынка акций можно прочитать в отдельном материале на нашем канале.

Нефть на прошедшей неделе продолжила умеренно расти в цене, демонстрируя четвертую неделю роста подряд. Цена июньского фьючерса на нефть Brent на бирже ICE выросла за неделю на 1,4% до$86,31 за баррель. Опубликованные на неделе отчеты ОПЕК и МЭА в целом подразумевают сохранение предыдущих прогнозов по росту спроса на нефть до конца года. Согласно отчету ОПЕК, спрос может вырасти на 2,3 млн барр./сутки до 101,9 млн барр./сутки, в то время как отчет МЭА подразумевает рост спроса в 2023 году на 2 млн барр./сутки до 101,94 млн барр./сутки. В случае реализации прогноза, рост спроса и сокращение предложения со стороны отдельных участников ОПЕК+ будут оказывать поддержку нефтяным котировкам.

Впрочем, дорожающая нефть пока не помогает рублю, который на прошлой неделе продолжил ослабление. Курс доллара по итогам недели вырос на 0,82% до 81,79 ₽, евро подорожал на 1,44%, преодолев отметку в 90 ₽ и закрывшись в пятницу на уровне 90,2 ₽, китайский юань вырос на более скромные 0,71% и закрыл неделю на уровне 11,9 ₽. При этом в Банке России заявляют, что не считают необходимым возвращать меры по обязательной продаже валютной выручки экспортерами (подобные меры вводились весной 2022 года, что поспособствовало укреплению рубля). Согласно оперативным данным ЦБ, объем чистых продаж валюты крупнейшими экспортерами в марте вырос на $3,8 млрд (или около 49%) по отношению к февралю до $11,6 млрд. При этом в конце месяца продажи ускорились, а после завершения налогового периода их объем снизился. Несмотря на заметное ослабление рубля в начале апреля, полагаем, что при сохранении благоприятной конъюнктуры на рынке нефти курс российской валюты может стабилизироваться, а в среднесрочной перспективе будет иметь потенциал для укрепления с текущих уровней.

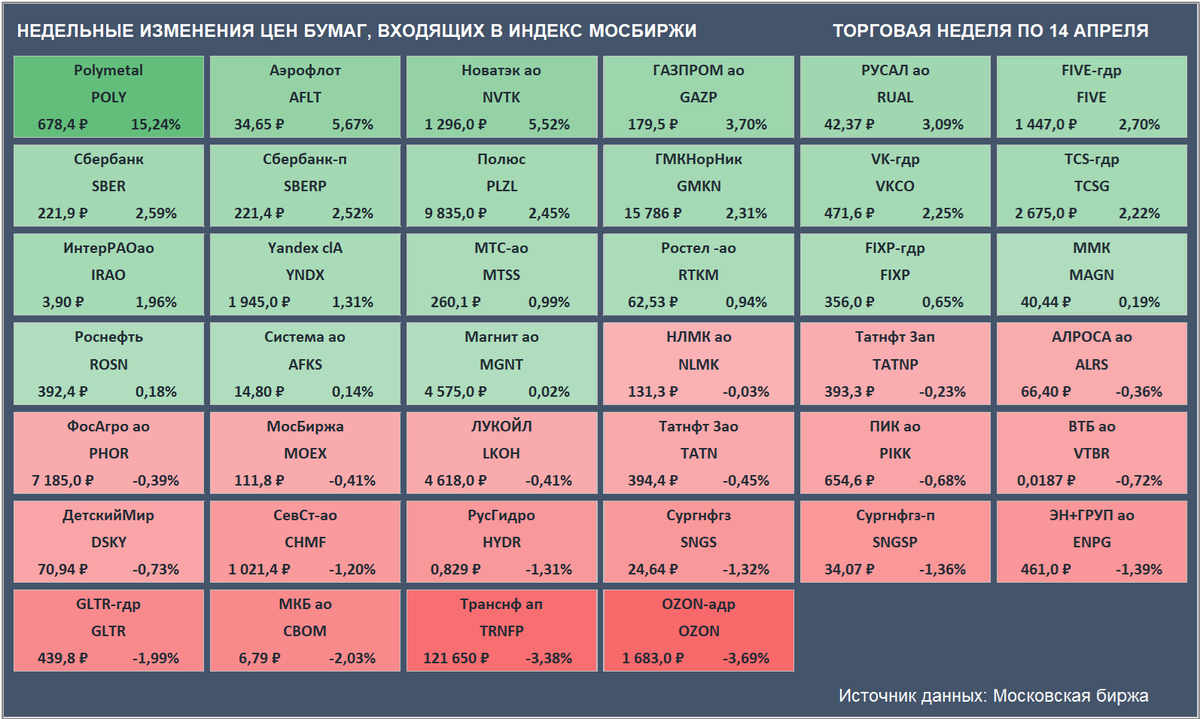

Российский рынок акций на неделе демонстрировал рост. Индекс Мосбиржи прибавил 1,85%, увеличившись за неделю до 2554,85 п., РТС на фоне продолжающего дешеветь рубля вырос на более скромные 0,86% до 982,94 п.

Лидером по росту цены за неделю среди бумаг, входящих в Индекс Мосбиржи, стали расписки золотодобывающей компании Polymetal (+15,24% до ₽678,4).

Аутсайдером недели стали расписки Ozon (-3,69% до ₽1683).

Недельные изменения цен бумаг, входящих в Индекс Мосбиржи. Цены закрытия бумаг и доходность за неделю приведены с учетом вечерней сессии. (Источник данных: Московская биржа)

В рамках двух аукционов, прошедших в прошлую среду, Минфин РФ разместил ОФЗ на 36,5 млрд руб. по номиналу. По итогам недели бескупонная доходность 10-летних ОФЗ выросла на 6 б.п., подойдя вплотную к 11%.

На прошедшей неделе стартовал сезон отчетности в США. В пятницу до открытия рынка результаты опубликовали три крупных банка JP Morgan, Citi и Wells Fargo. На фоне кризиса в банковском секторе США, который наблюдался в марте, на рынке присутствовал повышенный интерес к квартальным результатам крупных представителей сектора. Все три банка, отчитавшиеся в пятницу, не разочаровали инвесторов, их результаты превысили рыночные ожидания. Акции JP Morgan в пятницу прибавили более 7%, бумаги Citi выросли почти на 4,8%, и только акции Wells Fargo продемонстрировали в целом нейтральную динамику, закрывшись в пятницу чуть ниже уровня закрытия четверга.

На предстоящей неделе сезон отчетности в США продолжится. Во вторник до открытия рынка должны отчитаться Bank of America, Goldman Sachs и BNY Mellon, в среду квартальные результаты представит Morgan Stanley, также на неделе отчитаются ряд более мелких банков.

Если говорить о макроэкономической статистике, во вторник должны быть опубликованы данные о ВВП КНР за I квартал 2023 года.

В пятницу состоится собрание акционеров Сбербанка, на котором будет рассматриваться в том числе вопрос о дивидендах за 2022 год.

Полный обзор читайте в Дзене КСП Капитал УА.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,