Недельные изменения по различным инструментам

Внимание инвесторов на прошлой неделе было обращено на выступления главы ФРС Джерома Пауэлла в Сенате и в Палате представителей Конгресса США 7 и 8 марта. В ходе выступлений глава американского регулятора заявил, что процентные ставки, вероятно, будут выше, чем представители регулятора ожидали ранее. По словам Пауэлла, ФРС готов вновь ускорить темпы повышения ставки, если поступающие экономические данные укажут на необходимость подобного шага. На фоне такой риторики рынок стал закладывать бОльшую вероятность того, что уже 22 марта ФРС снова увеличит ставку с шагом в 50 б.п. до 5-5,25%.

В среду доходность 2-летних гособлигаций США обновила максимумы с 2007 года, в моменте поднявшись выше 5%, а спред между 2-летними и 10-летними US Treasuries, характеризующий степень инверсии кривой доходности, поднялся выше 1 п.п. впервые с 1981 года.

Тем не менее, к концу недели ситуация на американском рынке изменилась, а доходности как 2-летних, так и 10-летних облигаций показали снижение и вернулись к уровням, наблюдавшимся в середине января. Причиной стало банкротство Silicon Valley Bank, который был 16-ым по размеру среди банков США по состоянию на конец 2022 года (объем активов — ~$209 млрд). Проблемы у банка, вероятно, были вызваны отсутствием надлежащего риск-менеджмента. Относительно высокая дюрация активов и низкая дюрация обязательств делала банк уязвимым в случае роста процентных ставок, эти риски не были должным образом захеджированы. Для укрепления баланса банк решил провести допэмиссию акций на $1,75 млрд, однако на фоне сообщений о том, что у SVB возникли проблемы, акции банка на прошлой неделе сильно подешевели, а поток клиентов, желающих получить средства с депозитов, значительно увеличился, что в итоге и привело к банкротству. Хотя случай с SVB нельзя назвать системным — на протяжении долгого времени в 2022 году в банке отсутствовал штатный директор по рискам, а сложившаяся ситуация во многом могла быть вызвана опрометчивыми решениями менеджмента — банкротство столь крупного банка вызвало широкий резонанс на рынке, который уже отразился на котировках других компаний в секторе и не только.

Банкротство SVB и снижение доверия к банковскому сектору может заставить американский регулятор принять дополнительные меры. На 13 марта запланировано закрытое заседание совета управляющих ФРС, по итогам которого, представители регулятора, вероятно, объявят о мерах, направленных на нормализацию ситуации. Тем не менее, текущая ситуация может повлиять и на денежно-кредитную политику, проводимую регулятором, заставив ФРС отказаться от более жестких действий на заседании 21-22 марта.

Вышедшая в прошлую пятницу статистика по изменению числа занятых в несельскохозяйственном секторе США в феврале показала прирост занятых на 311 тыс. по сравнению с консенсус-прогнозом в 205 тыс. (данные Trading Economics). Уровень безработицы в США в феврале вырос до 3,6% по сравнению с 3,4% в январе.

Индекс S&P 500 на прошлой неделе заметно снижался и по ее итогам опустился на 4,55% (максимальное недельное снижение с сентября) до 3861,59 пункта. Доходность 10-летних облигаций США снизилась за неделю на 26 б.п. до 3,7%.

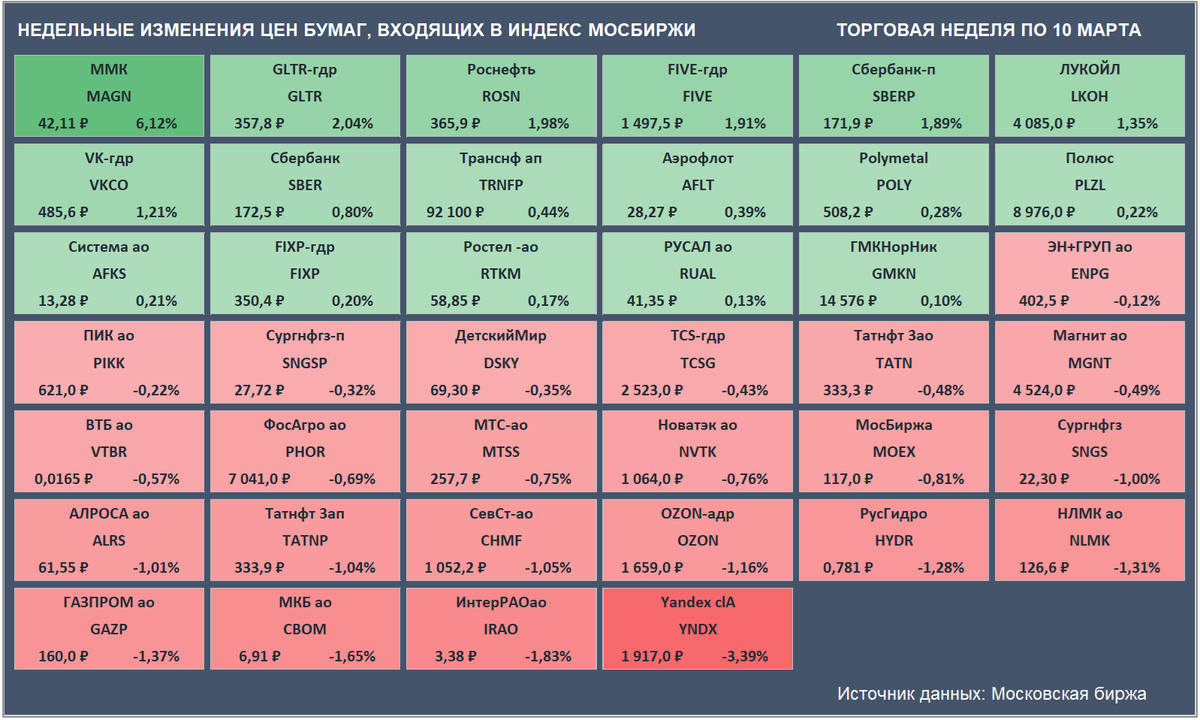

Российский рынок акций закрыл прошлую неделю незначительным ростом. Индекс Мосбиржи прибавил по ее итогам 0,18% до 2276,25 п., РТС на фоне ослабления рубля снизился на 0,28% до942,75 п.

Лидером по росту цены за неделю среди бумаг, входящих в Индекс Мосбиржи, стали акции ММК (+6,12% до 42,11).

Аутсайдером недели стали бумаги Яндекса (-3,39% до ₽1917).

Недельные изменения цен бумаг, входящих в Индекс Мосбиржи. Цены закрытия бумаг и доходность за неделю приведены с учетом вечерней сессии. (Источник данных: Московская биржа)

Российская валюта на прошлой неделе продолжила дешеветь. Курс доллара вырос за неделю на 0,62% до 76,10 ₽, евро прибавил 0,89% до 81,00 ₽, юань подорожал на 0,36% до 10,97 ₽.

В начале предстоящей недели внимание рынка будет сосредоточено на действиях ФРС, направленных на предотвращение дальнейшего развития кризиса в банковском секторе и его отдельных сегментах. Учитывая опыт 2007-2008 годов, регулятор, вероятно, задействует необходимые инструменты для нормализации ситуации, поскольку в противном случае цена для рынка и экономики может оказаться слишком высокой.

В предстоящий вторник будут опубликованы данные по потребительской инфляции в США в феврале, а в среду рынку станет доступна статистика по февральскому индексу цен производителей (PPI) в США.

В четверг решение по процентным ставкам опубликует ЕЦБ.

В пятницу состоится заседание Банка России.

Полный обзор читайте в Дзене КСП Капитал УА.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,