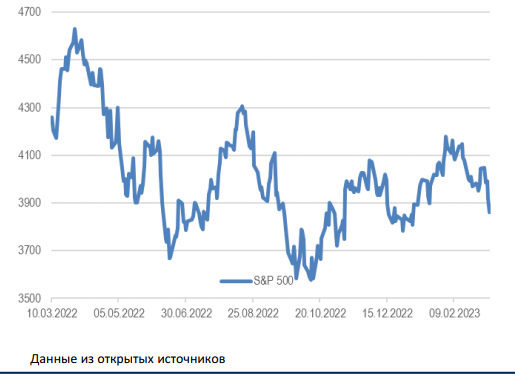

- Банковский сектор США первым дал трещину. Первыми жертвами цикла повышения ставок стали американские банки SVB и Signature, на очереди ещё несколько финансовых организаций. Проблемы возникли из-за резкого оттока вкладчиков после объявления SVB о дополнительном размещении акций, которое в свою очередь пришлось делать из-за разрыва в ликвидности, вызванного большим объемом долгосрочных облигаций на балансе с незафиксированным убытком. S&P 500 потерял 4,5%, дальнейшая динамика будет зависеть от действий властей.

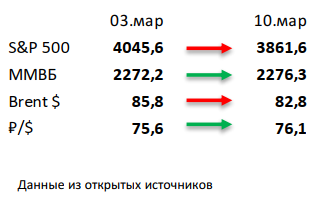

- Российский рынок закрыл прошлую неделю в боковике. При этом рубль был в нейтральной зоне, несмотря на обвал нефтяных цен сразу на 6%. Главной новостью прошлой недели стала отчетность Сбербанка: банк в целом не удивил результатами за 2022, так как некоторые цифры были раскрыты ранее, а менеджмент при этом даже не обозначил ориентиры для дивиденда, заявив, что изучаются различные варианты. Кроме того, в корпоративном мире отметим умеренно позитивные финансовые результаты у HeadHunter и Мосбиржи, нейтральные у Русагро и слабые у Интер РАО за 4К22, а также предварительные сильные данные Positive Technologies за 4К22. Стоит сказать и об интересе в выкупе российских активов Polymetal со стороны УГМК и Highland Gold, что может стать естественным решением проблемы с разделением активов первой после ее редомициляции.

- Нефть потеряла 6%, вновь вернувшись к минимумам с начала года. ФРС продолжает оказывать крайне негативное влияние на фондовые и товарные рынки, включая нефтяной, а все еще довольно слабый импорт нефти в Китай поддерживает это «медвежье» движение. Отметим просьбу американских регуляторов к мировым нефтетрейдерам как Gunvor, Trafigura и другим по возобновлению импорта российской нефти, что, вероятно, является ответом на добровольное сокращение экспорта российской нефти на 500 тыс бар. в сутки с марта. Минэнерго США выпустило краткосрочный прогноз: организация снизила прогноз цен Brent с 84 до 83 долл за бар. в 2023, но при этом оставила практически без изменений оценку добычи нефти в стране в 2023-2024. Еженедельная статистика в США была нейтральной: запасы нефти сократились на 1,7 млн бар. (ожидали увеличение на 1,2 млн бар.), добыча снизилась на 100 тыс бар. в сутки до 12,2 млн бар. в сутки, а количество вышек сократилось на 2 до 590 единиц.

Рисунок 1. Индекс S&P 500

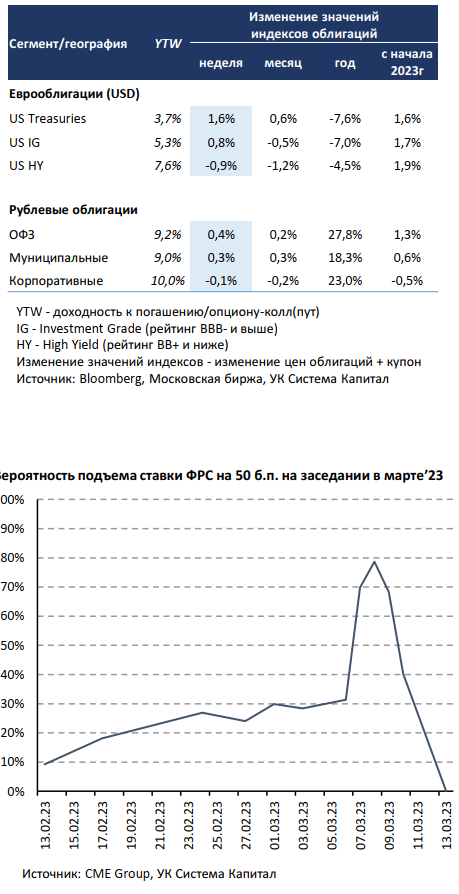

Инструменты с фиксированной доходностью

На рынке глобальных евробондов наблюдалось бегство от рисков в «защитные» активы на фоне банкротства американского Silicon Valley Bank. Ставки UST снизились на ~30-50 б.п. вдоль кривой. Волатильность на глобальных рынках на прошлой неделе резко возросла. В начале недели ужесточение риторики главы ФРС о готовности ускорить темпы подъема ставки привело к переоценке рынком траектории ее изменения на более «крутую». По оценкам Дж.Пауэлла текущее инфляционное давление сильнее, чем месяц назад, а терминальный уровень ставки может оказаться выше предыдущих ожиданий. Вероятность повышения ставки на 50 б.п. на заседании FOMC в марте подскочила с 30 до 80%, а к сентябрю рынок уже прайсил ставку в 5,75%, т.е. +100 б.п. к текущему уровню. Ставки UST отреагировали ростом на 15-20 б.п. до выше 5% и 4% для UST 2Y и UST 10Y соответственно. Однако ближе к концу недели ситуация на рынке «развернулась на 180 градусов».

Risk-off на рынках в четверг начался после сообщения о проблемах с ликвидностью калифорнийского Silicon Valley Bank (SVB), занимавший в США 16-е место по активам ($212 млрд). В связи с более существенным, чем ожидалось оттоком депозитов клиентов банк был вынужден продавать UST и ипотечные ценные бумаги с убытком из-за преобладания в портфеле бумаг с длинной дюрацией. Отметим, что нереализованный убыток характерен для многих американских банков, в т.ч. и крупнейших, на фоне стремительного роста процентных ставок при ужесточении политики ФРС. «Перекрыть» убыток в $1,8 млрд за счет привлечения средств в капитал SVB не удалось, в итоге банк был признан банкротом и переведен под контроль FDIC (федеральной корпорации страхования депозитов). Опасения инвесторов касательно эффекта «домино»/оттока депозитов из других банков спровоцировали распродажу акций банков и повысили шансы на распространение кейса на банковский сектор и экономику в целом. В таких условиях ФРС намерен провести экстренное заседание в понедельник, от решения которого и мер поддержки будет зависеть состояние ликвидности банков. На пре-маркете падение акций банков продолжается, ставки UST снижаются на ~30 б.п. до 3,5-4,0%.

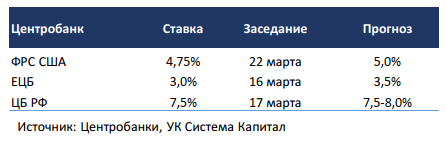

Рублевые облигации показали скромный ценовой рост в пределах 0,2%. Инфляция в РФ за февраль замедлилась с 0,84 до 0,46% м/м, а годовая инфляция – с 11,8 до 11,0%. В преддверии заседания ЦБ РФ по ключевой ставке в текущую пятницу опубликованные данные по инфляции преподнесли в некоторой степени позитивный «сюрприз». Потребительские цены с 28 февраля по 6 марта не изменились vs. дефляция 0,02% неделей ранее. Также по оперативным данным темпы роста расходов бюджета в начале марта заметно сократились по сравнению с январем-февралем 2023г, что может означать относительную стабилизацию величины накопленного дефицита бюджета с начала года. Поэтому мы полагаем, что улучшение текущих индикаторов (инфляции и расходов бюджета) будет являться балансирующим фактором для преобладающих проинфляционных рисков. Возможно, это позволит регулятору сохранить (не ужесточать) риторику и, вероятно, оставить ключевую ставку на уровне 7,5%.

Макроэкономическая статистика

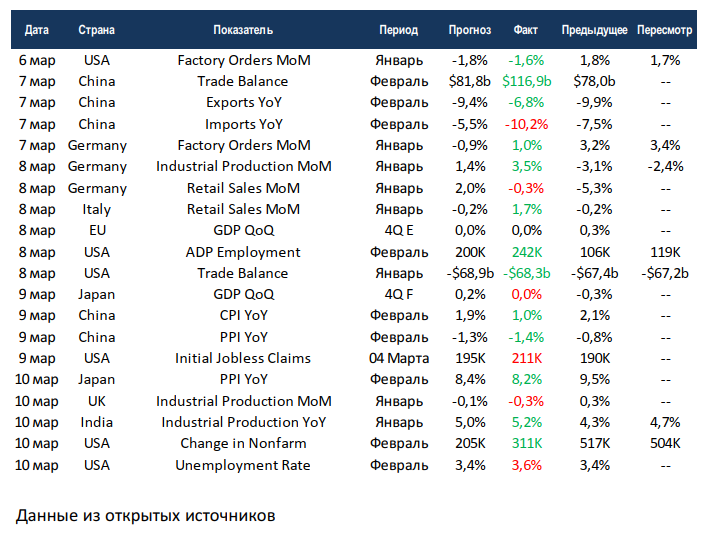

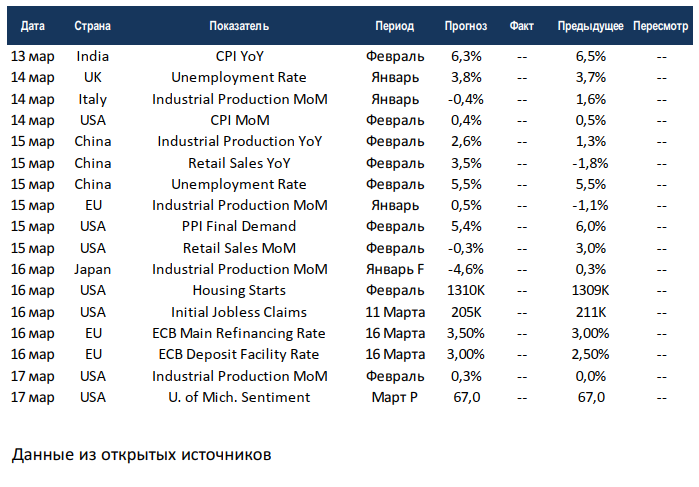

Статистика на прошедшей неделе была скорее нейтральной. Основное внимание рынков было сосредоточено на статистике по рабочим местам, данные оказались существенно лучше ожиданий, прирост в несельскохозяйственных секторах составил 311 тыс. мест. Правда вместе с этим подскочили цифры по первичным обращениям за пособиями и уровень безработицы. В Китае отмечен резкий рост профицита торгового баланса, до почти 117 млрд. $, это объясняется замедлением сокращения экспорта и ускорением падения импорта. Также Китай отчитался по инфляции, потребительская опустилась до 1% на годовом базисе, производственная дефляция продолжает увеличиваться. Финальный пересмотр роста ВВП Японии за 4 квартал снизил оценку роста до нуля. Германия хорошо отчиталась по промышленным заказам и производству за январь, но продажи в ритейле ушли в красную зону.

На этой неделе снова будет большое количество важных данных. США отчитаются по инфляции, консенсус на этот раз вполне консервативный. Также США отчитаются по промышленному производству, продажам в ритейле и строительству новых домов. Китай отчитается по ритейлу, промышленному производству и уровню безработицы. Экономика поднебесной продолжает восстанавливаться после локдаунов. Неделя обещает быть крайне волатильной из-за проблем в банковском секторе США.

Подробности читайте в очередном выпуске еженедельной аналитики от УК «Система Капитал» за 13 марта 2023 года.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,