27 октября ЕЦБ во второй раз подряд повысил ставки на 75 базисных пунктов. Базовая кредитная ставка увеличилась до 2% — максимального уровня c начала марта 2009 года. Депозитная ставка выросла до 1,5%, ставка по маржинальным кредитам — до 2,25%.

Европейскому регулятору сложнее повышать ставки, чем их коллегам из США, которые в начале ноября, вероятно, также увеличат ставку на 75 базисных пунктов, но уже в четвертый раз подряд.

Тем не менее, ЕЦБ необходимо что-то противопоставить инфляции, которая по итогам сентября, хоть и перестала быть двузначной (предварительная оценка за сентябрь составляла 10%), не отошла далеко от двузначных значений, составив после финальной оценки 9,9% г/г при целевом уровне в 2%.

Нужно отметить, что, как в США, так и в еврозоне, высокая инфляция обусловлена во многом ростом цен на энергоносители и продукты питания. За год цены на энергоресурсы в еврозоне выросли по итогам сентября на 40,7%, а пищевые продукты, табак и алкоголь прибавили в цене 11,8%. Спрос на эти товары, как правило, неэластичен. Бороться с такой инфляцией монетарными методами, повышая ставку, может быть неэффективно.

Тем не менее, у европейского регулятора выбор невелик, поскольку, во-первых, отсутствие противодействия инфляции может повлиять на инфляционные ожидания и подорвать доверие к ЕЦБ, что способно еще сильнее усугубить ситуацию. Во-вторых, на фоне повышения ставок в США снизившийся относительно доллара курс евро также усугубляет положение, вызывая удорожание импортных товаров.

Ситуация в Европе осложняется тем, что запас прочности экономики и уровни закредитованности в различных государствах еврозоны также разнятся, поэтому резкое повышение ставок может отрицательно сказаться на долгах наиболее уязвимых стран. В этой связи европейский регулятор летом ввел в действие механизм Transmission Protection Instrument (TPI), в рамках которого ЕЦБ покупает долги уязвимых стран, не допуская слишком сильного расширения спредов между бумагами стран-членов еврозоны. При этом, в отличие от ФРС, которая параллельно с повышением ставки сокращает баланс, ЕЦБ продолжает реинвестировать средства, полученные от погашения облигаций, купленных ранее в рамках программ выкупа PEPP и APP.

Как и в случае с ЕЦБ, решение по ставке от Банка России совпало с рыночными ожиданиями. Регулятор сохранил ключевую ставку на уровне 7,5%. Средний уровень прогнозного диапазона ставки до конца 2022 года совпадает с текущим значением. В ЦБ также скорректировали прогноз по годовой инфляции на декабрь до 12-13%. Снижение ВВП в 2022 году, по оценке ЦБ, может составить от 3,5% до 3%. Более подробно о решении регулятора можно прочитать в отдельном материале на нашем канале в Дзен.

Российская валюта за прошедшую неделю подешевела относительно доллара на 0,37% до 61,52 ₽. К евро рубль снизился на 1,44% до 61,08 ₽ за евро. Бескупонная доходность 10-летних ОФЗ в пятницу составила 10,16%, не претерпев изменений по сравнению с прошлой неделей.

Российский рынок акций демонстрировал на неделе уверенный рост. Индекс Мосбиржи во вторник впервые со второй половины сентября преодолел уровень в 2100 пунктов, а к закрытию пятницы вырос за неделю на 6,07% до 2167,7 пункта, показав лучший недельный результат с конца августа-начала сентября. РТС по итогам недели прибавил6,01%, закрывшись в пятницу на отметке 1113,75 пункта.

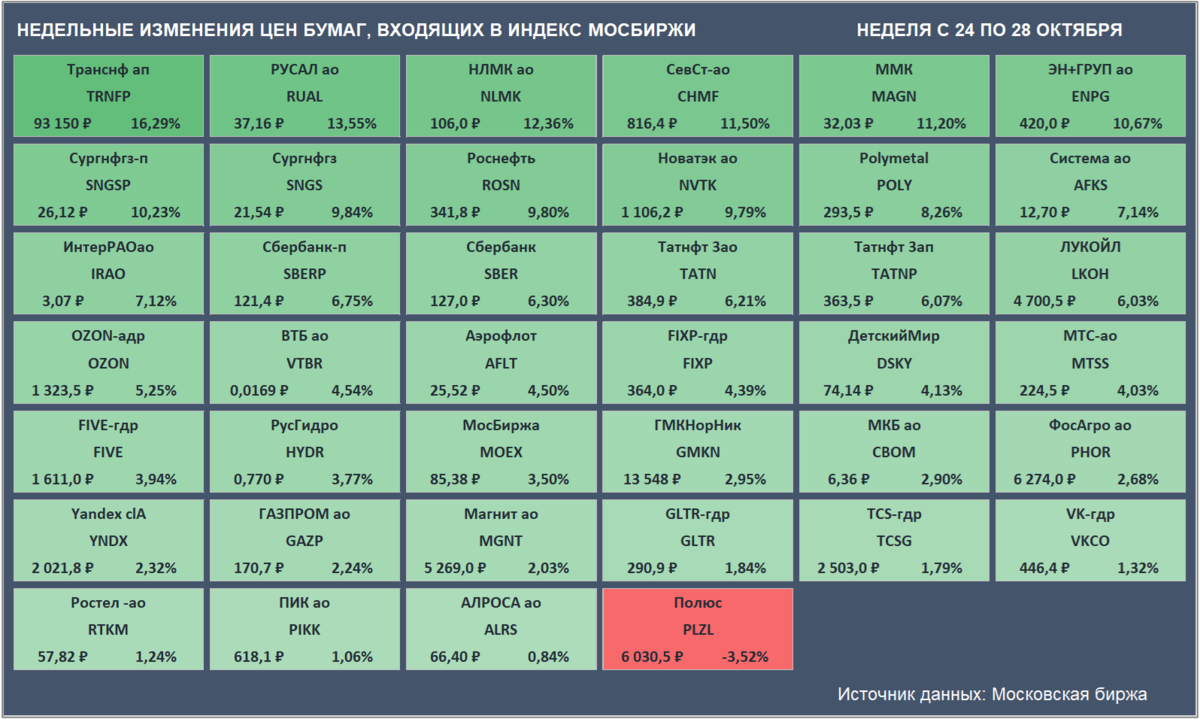

Лидером по росту цены за неделю среди бумаг, входящих в Индекс Мосбиржи, стали привилегированные акции Транснефти (+16,29% до ₽93150).

Аутсайдером оказались акции золотодобывающей компании Полюс (-3,52% до ₽6030,5).

Недельные изменения цен бумаг, входящих в Индекс Мосбиржи. Цены закрытия бумаг и доходность за неделю приведены с учетом вечерней сессии. (Источник данных: Московская биржа)

В США 27 октября опубликовали предварительную оценку ВВП за третий квартал. Согласно первой оценке, экономика США выросла на 2,6% кв/кв в пересчете на год. Рост оказался выше консенсус-прогноза в 2,4%*.

Американский рынок акций на прошлой неделе также демонстрировал рост. S&P 500 в пятницу закрылся на уровне 3901,06 пункта, прибавив за неделю 3,95%. Доходность 10-летних treasuries снизилась на 20 б.п. по отношению к уровню 21 октября и составила в пятницу 4,01%.

В предстоящую среду решение по ставке примет ФРС, а в четверг должно состояться заседание Банка Англии.

В понедельник будут опубликованы предварительные данные по ВВП еврозоны за третий квартал, а также первая оценка октябрьской инфляции в еврозоне.

В пятницу в США опубликуют октябрьскую статистику по рынку труда.

* — по данным Trading Economics

Полный обзор читайте в Дзене КСП Капитал УА.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,