- Сезон отчётностей проходит нейтрально, но рынки растут. На текущий момент отчиталось уже около 40% компаний из индекса S&P 500, 73% отчиталось лучше ожиданий, это хуже прошлого квартала, но этого было достаточно для роста индекса на 3,9%. Среди крупнейших технологических компаний нет единого тренда, на негативные результаты Amazon, Microsoft и Meta* есть позитивный пример от Apple. В других отраслях и вовсе совершенно другая картина, отлично отчитались нефтяные гиганты Exxon и Chevron, хорошо себя чувствует сектор здравоохранения.

- Российский рынок вырос на 6% на фоне продолжающегося возвращения инвесторов. При этом курс рубля почти не изменился, а нефть немного прибавила в стоимости. Мы считаем, что ключевой причиной роста стала сильная перепроданность российских активов и позитивные новости в части дивидендов от флагманов отечественного рынка. На этот раз главной новостью стало объявление Лукойлом дивидендов за 2021 в размере 537 руб за акцию, что в целом совпало с ожиданиями аналитиков. В корпоративном мире выделим сильную финансовую отчетность у X5 и слабую у Ленты за 3К22, позитивные комментарии НОВАТЭКа по Арктик СПГ-2 и анонс обратного выкупа акций банка СПб с 15 ноября. Отметим также нейтральные операционные результаты Норникеля и Юнипро, слабые у Эталон и О’КЕЙ и сильные у Аэрофлота за 3К22.

- Нефть показала нейтральную динамику на прошедшей неделе. По мере приближения к дате введения в действие потолка цен на российскую нефть стоимость черного золота продолжает плавно идти вверх. Отметим, правда, что новости из Китая об очередных «локдаунах» вызвали небольшую коррекцию на торгах в понедельник. Еженедельная статистика в США была нейтральна: запасы нефти выросли на 2,6 млн бар. (ожидали рост на 1 млн бар.) при том, что продажи из стратегических резервов сохранились на высоком уровне (сокращение на 3,4 млн бар.), добыча осталась на уровне 12 млн бар. в сутки, а количество вышек сократилось на 2 до 610 единиц.

Инструменты с фиксированной доходностью

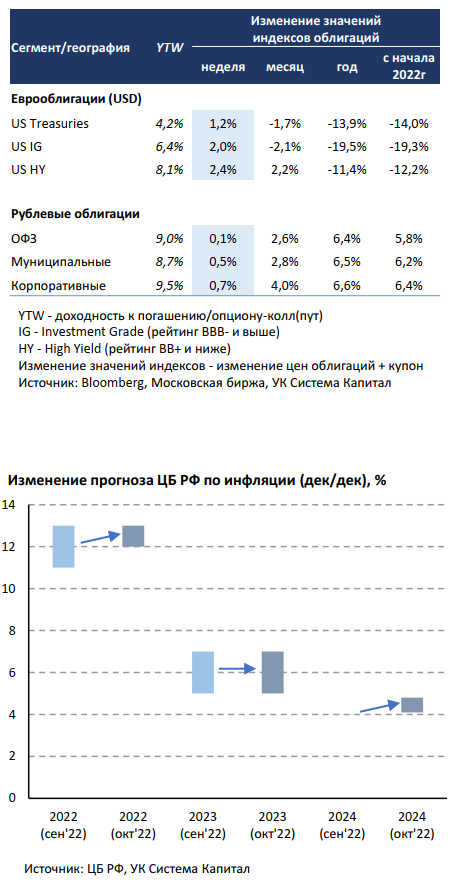

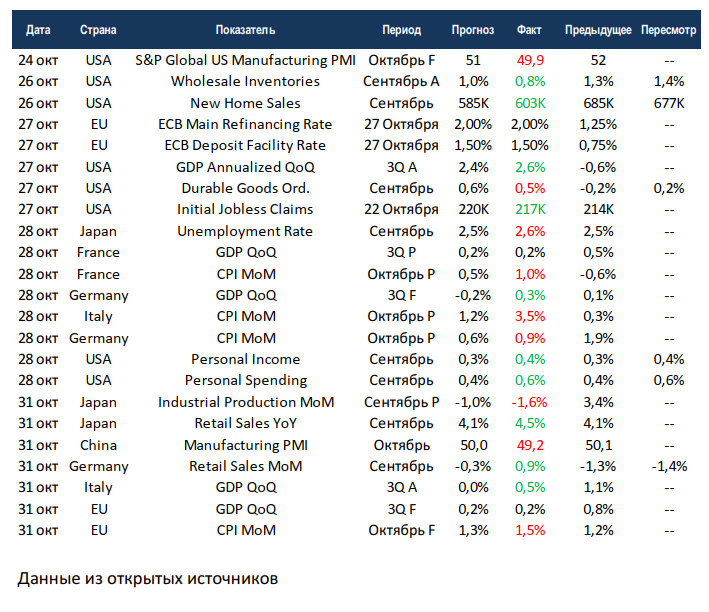

Евробонды на глобальном рынке выросли в цене на 1-2% на фоне снижения ставок UST. ЕЦБ повысил процентные ставки 2-й раз подряд на 75 б.п., сохранив жесткую риторику. Ожидания инвесторов о скором завершении резких подъемов процентной ставки ФРС способствовали стабилизации коротких ставок UST 2Y около 4,4-4,5% и снижению длинных UST 10-30Y на 20 б.п. до 4,0-4,1%. Стоит отметить, что рыночная волатильность была повышенной на прошлой неделе и в основном определялась макростатистикой в США. С одной стороны, деловая активность в промышленности и сфере услуг неожиданно замедлилась в октябре, а с другой, ВВП США в 3-м квартале вырос с -0,6 до 2,6%, оказавшись выше прогноза 2,4%. Мы полагаем, что текущее состояние американской экономики не позволяет говорить о жесткой посадке, что при высокой инфляции сохраняет пространство для ФРС продолжить курс «ястребиной» монетарной политики. В фокусе на предстоящей неделе будет тональность по итогам заседания FOMC, на котором, вероятнее всего, ставка в очередной раз повысится на 75 б.п. до 4,0%.

Изменение монетарной политики ЕЦБ происходит в синхронной фазе с ФРС, европейский регулятор снова резко повысил ставку на 75 б.п. до 2,0%, ожидая дальнейшего ужесточения ДКП. По оценкам ЕЦБ инфляция слишком высока, чтобы ее игнорировать, и, вероятно, она сохранится на повышенном уровне >2% продолжительное время. Как ни странно, но после решения ЕЦБ ставки немецких Bunds упали на 20-25 б.п. вдоль кривой до ниже 2%, отражая усилившиеся риски стагнации в экономике на фоне стремительного подъема ставок.

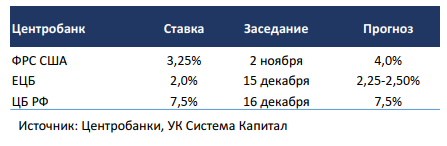

Цены ОФЗ стабилизировались, корпоративные выпуски прибавили 0,5%. ЦБ РФ ожидаемо сохранил ключевую ставку на уровне 7,5%, риторика осталась взвешенной. В преддверии заседания ЦБ инвесторы заняли выжидательную позицию. Решение регулятора совпало с консенсус-прогнозом, ключевая ставка осталась на отметке 7,5%. ЦБ отметил текущую сбалансированность дезинфляционных и проинфляционных рисков, но в среднесрочной перспективе последние преобладают. Основные параметры ДКП в целом почти не изменились по сравнению с заседаниями в июле и сентябре. Отклонения в большей степени затронули 2022г: оценка снижения ВВП была повышена с -4,0-6,0% до -3,5-3,0%, а нижняя граница диапазона инфляции повышена с 11-13 до 12-13%, что связано с более ранней индексацией тарифов ЖКХ, добавляя +0,5% к инфляции. Прогноз по инфляции на 2023г в 5-7% остался прежним, ровно как и средняя ключевая ставка в 2023-24гг в 6,5-8,5 и 6,0-7,0%.

На наш взгляд, итоги заседания и пресс-конференция главы ЦБ не преподнесли каких-либо «сюрпризов», ОФЗ почти не отреагировали на решение ЦБ. Мы считаем, что регулятору необходимо время и дополнительные макроданные для оценки инфляционных рисков, сохраняя текущий режим ДКП в нейтральной зоне. Отметим, что несколько неожиданным стало повышение прогноза инфляции на 2024г с 4,0 до 4,1-4,8%, что, вероятно, связано с ожидаемым эффектом переноса расширенного дефицита бюджета в инфляцию.

Макроэкономическая статистика

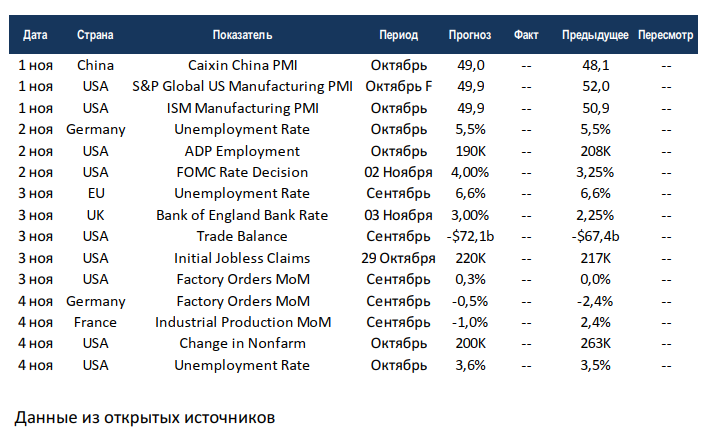

- Статистика на прошедшей неделе была неоднозначной. США и европейские страны хорошо отчитались по росту ВВП в 3 квартале, даже у Германии получилось выйти в зелёную зону. При этом инфляция продолжает обновлять локальные максимумы. Также о будущих проблемах говорят индексы деловой активности в промышленности, например, первичная оценка PMI от S&P Global по США ушла в отрицательную зону впервые за долгое время. В Японии на 10 б.п. выросла безработица, а также сильнее ожиданий сократилось промышленное производство. ЕЦБ повысил ставки на 75 б.п., как и ожидалось. В США продолжили снижаться продажи на первичном рынке недвижимости, хотя падение не такое большое, как ожидал консенсус. При этом сильнее ожиданий выросли частные расходы, а доходы до них пока не дотягивают.

- На этой неделе вновь выйдет большой объём статистики. В центре внимания будет заседание ФРС по ставке, при этом размер повышения не вызывает вопросов, но очень важны комментарии по дальнейшим действиям. На втором месте по значимости будет отчёт по рынкам труда, консенсус ждёт умеренной динамики по рабочим местам. Пока нет явных признаков просадки экономики – можно продолжать повышать ставку. Неделя вновь будет довольно волатильной, сохранится влияние сезона отчётностей.

Подробности читайте в очередном выпуске еженедельной аналитики от УК «Система Капитал», Global Equities Weekly за 31 октября 2022 года.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,