В среду вечером были опубликованы протоколы сентябрьского заседания ФРС. Судя по документу, представители регулятора в целом придерживаются мнения о том, что ужесточение политики при текущей высокой инфляции является уместным. Ряд представителей также отметили, что после повышения ставки до ограничительного уровня уместным будет поддерживать ее на этом уровне в течение определенного периода.

Для изменения текущего курса на ужесточение политики американскому регулятору нужно увидеть устойчивое замедление инфляции. Пока же подобного замедления не наблюдается. Согласно опубликованным в четверг данным, годовая инфляция в США в сентябре снизилась до 8,2% по сравнению с 8,3% в августе, однако рост цен оказался выше консенсус-прогноза*, а показатель базовой инфляции увеличился до 6,6% г/г. При этом рост цен производителей, данные о котором были опубликованы в среду, также оказался выше прогноза и составил в сентябре 8,5% г/г.

На фоне опубликованных данных выросла волатильность акций США. По итогам недели индекс S&P 500 снизился на 1,55% до 3583,07 пункта. В четверг индекс обновил минимум с ноября 2020 года. На прошлой неделе стартовал сезон отчетности в США. Из четырех крупных банков, представивших отчеты за третий квартал, результаты JP Morgan, Wells Fargo и Citigroup превзошли ожидания аналитиков как по прибыли на акцию, так и по выручке. А вот результаты Morgan Stanley оказались хуже рыночных ожиданий по обоим показателям. На результат повлияло в том числе снижение выручки подразделения инвестиционного банкинга на 55,2% по отношению к третьему кварталу 2021 года до $1,277 млрд.

На момент закрытия в пятницу доходность 10-летних гособлигаций США составляла около 4,01%, за неделю она увеличилась на 12 базисных пунктов. Рассчитываемая по фьючерсам вероятность повышения ставки ФРС в начале ноября на 75 базисных пунктов в конце прошлой недели превышала 97%.

На прошлой неделе волатильность наблюдалась в гособлигациях Великобритании. В среду доходность 10-летних UK gilts, по данным Trading Economics, превысила максимум с октября 2008 года. В пятницу стало известно об отставке министра финансов Великобритании Квази Квартенга. В сентябре теперь уже бывший министр объявил о планах снижения налогов, что было негативно воспринято рынками и вызвало снижение цен на гособлигации, заставив Банк Англии принимать экстренные меры и возвращаться на рынок для выкупа государственных бумаг.

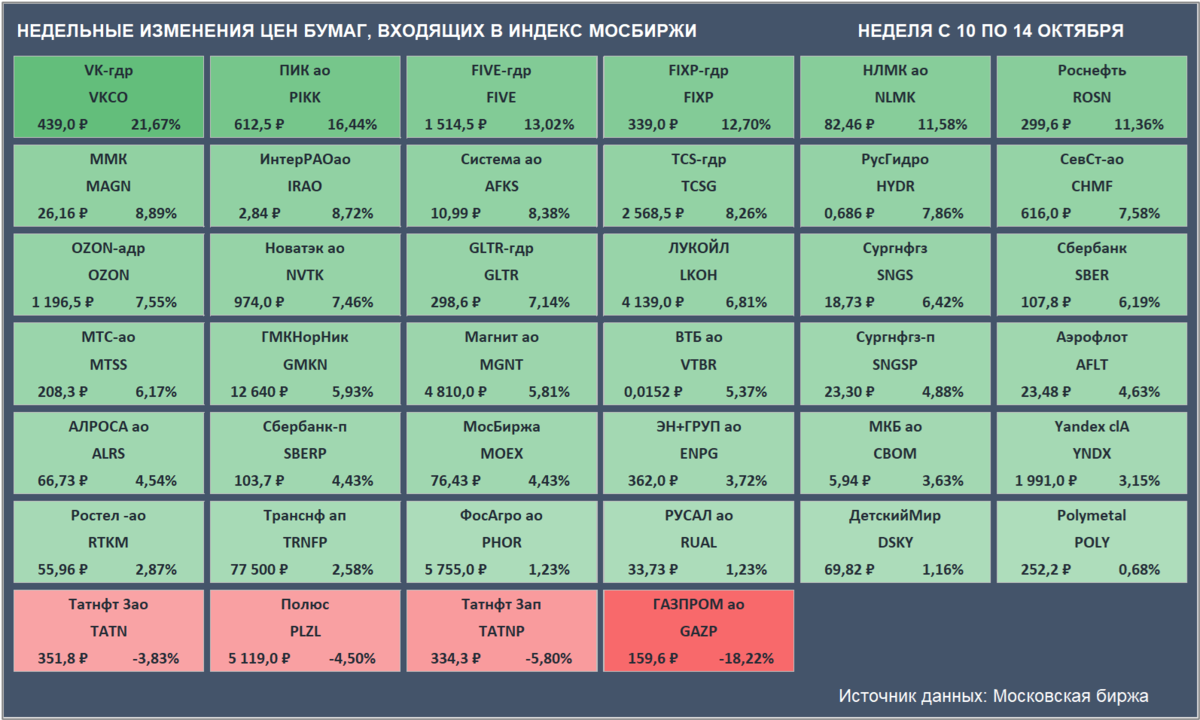

Для российского рынка неделя прошла относительно спокойно. Индекс Мосбиржи прибавил по ее итогам 0,32%, закрывшись в пятницу на уровне 1950,98 п. РТС за неделю потерял 1,43%, опустившись до 990,66 п.

Лидером по росту цен за неделю среди бумаг, входящих в Индекс Мосбиржи, стали расписки VK Group (+21,67% до ₽439).

Аутсайдером недели оказались акции Газпрома (-18,22% до ₽159,6). Тем не менее, столь заметное снижение в бумагах госкомпании связано с отсечкой по дивидендам в ₽51,03 на акцию.

Недельные изменения цен бумаг, входящих в Индекс Мосбиржи. Цены закрытия бумаг и доходность за неделю приведены с учетом вечерней сессии. (Источник данных: Московская биржа)

Российский рубль на прошедшей неделе снова дешевел. Курс доллара по итогам недели вырос на 1,81% до 62,11₽, курс евро снова превысил отметку в 60₽, закрывшись в пятницу на уровне 60,71₽, изменение курса за неделю составило 1,35%.

Бескупонная доходность 10-летних гособлигаций РФ снизилась по итогам недели на 18 б.п. до 10,19%.

На предстоящей неделе в КНР будет проходить 20-й съезд Компартии Китая. Во вторник утром состоится публикация данных по промышленному производству и розничным продажам в КНР в сентябре, а также ВВП Китая по итогам третьего квартала.

Во вторник в Германии опубликуют данные по индексу экономических настроений ZEW.

В среду будут опубликованы данные по сентябрьской инфляции в Великобритании.

В США на предстоящей неделе продолжится сезон отчетностей. Среди прочих квартальные результаты представят Bank of America, Goldman Sachs, Johnson & Johnson, Netflix, P&G, Abbot, IBM, Tesla, AT&T и Verizon.

* — по данным Trading Economics

Полный обзор читайте в Дзене КСП Капитал УА.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,