- Осторожная риторика ФРС поддержала рынок. Американский рынок позитивно отреагировал на рост ставки и снижение ястребиных настроений, S&P 500 прибавил за неделю 1,4%. Дальнейшие действия регулятора будут ещё сильнее зависеть от макроэкономической статистики, что добавит волатильности после каждой важной публикации.

- Российский рынок прибавил 3% за прошедшую неделю. При этом рубль практически не изменился в стоимости, а нефть смогла отыграть 2,5% после сильной коррекции. Главной новостью прошлой недели стал приезд Си Цзиньпина в РФ и анонсированные в связи с этим некоторые параметры проекта «Сила Сибири 2», который будем иметь пропускную способность 50 млрд куб. метров в год. В корпоративном мире отметим позитивные финансовые результаты у Татнефти, Совкомфлота, МКБ и Банка Санкт-Петербург, нейтральные у Роснефти и слабые у EN+ за 4К22/2022. Стоит сказать и о планах ВТБ по новому выпуску акций (требуется одобрение акционеров 25го апреля), рекомендация СД ИнтерРАО о дивидендах за 2022 в размере 0,28 рублей на акцию (отражает дивидендную доходность на уровне 8%), покупкой Татнефтью активов Nokian по производству шин в РФ, неплохих данных Аэрофлота по пассажиропотоку в феврале, а также о слабых операционных данных Мечела за 2022.

- Нефть вернула себе 2,5% после сильного падения последних недель. Новость о спасении SVB успокоила инвесторов и помогла в том числе отскочить нефтяному рынку. В моменте рынок оценивает возможность возврата на рынок покупок со стороны США для восполнения снизившихся объемов стратегических запасов: министр энергетики страны Дженнифер Грэнхолм заявила, что считает цену на уровне 72 долл за бар. приемлемой для этих целей, а сами закупки черного золота могут растянуться на несколько лет. Кроме того, отметим очередную встречу ОПЕК+ 3го апреля, к чему приковано внимание многих инвесторов: в моменте ожидается сохранение статуса-кво по квотам добычи стран-участниц. Еженедельная статистика в США была нейтральной: запасы нефти выросли на 1,1 млн бар. (ожидали падение на 1,6 млн бар.), добыча увеличилась на 100 тыс бар. в сутки до 12,3 млн бар. в сутки, а количество вышек выросло на 4 до 593 единиц.

Рисунок 1. Индекс S&P 500

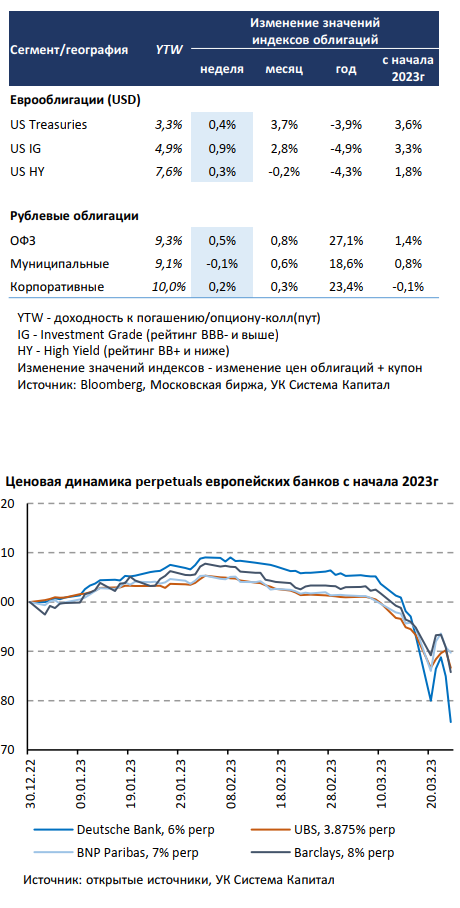

Инструменты с фиксированной доходностью

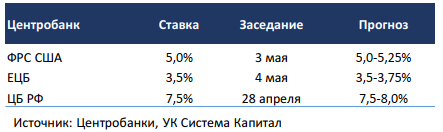

Цены глобальных евробондов подросли в пределах 0,7%, ставки UST слабо изменились по итогам недели. ФРС ожидаемо повысила ставку на 25 б.п. до 5,0%. На заседании FOMC было принято решение продолжить подъем процентной ставки на 25 б.п. до 5,0%, что совпало с консенсусом. Риторика Федрезерва осталась взвешенной, в частности, было отмечено улучшение на рынке труда и исключено указание на замедление инфляции, а дальнейшие решения будут базироваться на макроданных. На конец 2023г регулятор прогнозирует ставку в диапазоне 5,0-5,25%, как и ранее, при этом оценка инфляции PCE была несколько повышена с 3,1 до 3,3% в этом году. В текущих ценах фьючерсов на ставку ФРС учитывается 65%-ая вероятность ее сохранения на текущем уровне. Несмотря на ситуацию в банковском секторе, ФРС отмечает устойчивость системы, хотя мы бы отметили, что игнорировать кризис платежеспособности не стоит. За последние 2 недели приток в фонды денежного рынка составил более $200 млрд (~5% от активов), и мы не исключаем, что отток из банковских вкладов может продолжиться.

Турбулентность на долговых рынках остается повышенной не только из-за угрозы последующих банкротств мелких-средних американских банков и распространения кризиса на экономику в целом, в частности, сектор недвижимости, но и последствий списания perpetuals Credit Suisse. Два немецких банка Deutsche Pfandbriefbank (BBB+) и Aareal Bank (A-) заявили, что, скорее всего, не исполнят опцион-колл по бессрочным евробондам AT1 в EUR в конце апреля’23, ссылаясь на рост издержек при их замещении. Это спровоцировало новую волну распродаж perpetuals европейских банков, поскольку срок владения бумагами может удлиниться. Позитивное для рынка решение Deutsche Bank досрочно погасить евробонды Tier-2 выделяется на фоне ценовой коррекции. Также возможное сокращение их использования в качестве инструмента привлечения капитала на фоне потенциальных убытков и ухудшения качества активов может понизить интерес и спрос к бумагам AT1.

Цены ОФЗ несколько восстановились, показав рост в пределах 0,3%. На прошлой неделе МинФин анонсировал размещение 2 выпусков, при этом объем привлечения для классических 6-летних гос.бумаг оказался скромным, 15,3 млрд руб., а аукцион по новому инфляционному линкеру был признан несостоявшимся. Несмотря на предложенную премию ко вторичному рынку в 9 и 13 б.п. по отношению к уровням закрытия вторника и понедельника соответственно, цены облигаций в целом стабилизировались на фоне тактики МинФина не привлекать больше средств под высокую ставку. Также ведомство пока не планирует увеличивать размер программы заимствований на локальном рынке в 2023г, ожидая нормализацию расходов бюджета и выхода на планируемый дефицит в 3,7 трлн руб. По данным Росстат недельная инфляция выросла с 0,02 до 0,1% н/н, причем рост цен наблюдался по широкому спектру товаров, а стабильные компоненты инфляции впервые с января ускорились до ~0,1%. Поскольку рассматриваемый ЦБ новый проинфляционный фактор риска в банковском секторе развитых стран пока остается актуальным, мы не исключаем тактического умеренного подъема ключевой ставки на 25-50 б.п. на заседании в апреле.

Макроэкономическая статистика

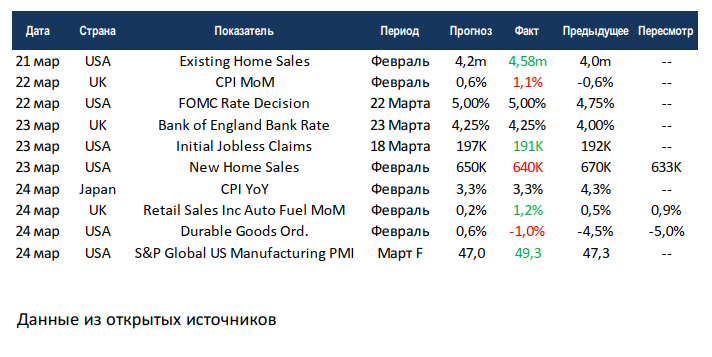

Статистика на прошедшей неделе была нейтральной. Заседания по ставкам ФРС и Банка Англии прошли без сюрпризов, американский регулятор смягчил свою позицию и связал дальнейшие шаги с будущими цифрами по экономике. В Великобритании инфляция выросла сильнее ожиданий, как и в целом по Европе, так что на текущей ставке им останавливаться рано. В США резкое восстановление произошло на вторичном рынке недвижимости, рост сразу на 580 тысяч. относительно января. Тем не менее первичный рынок показал обратную динамику, показатель за предыдущий месяц был пересмотрен в худшую сторону, а февральские данные не дотянули до прогноза. Отметим неожиданное движение по индексу деловой активности в промышленности от агентства S&P Global, предварительная оценка по марту почти дотянулась до нейтральных уровней, хотя рынок ожидал ухудшения.

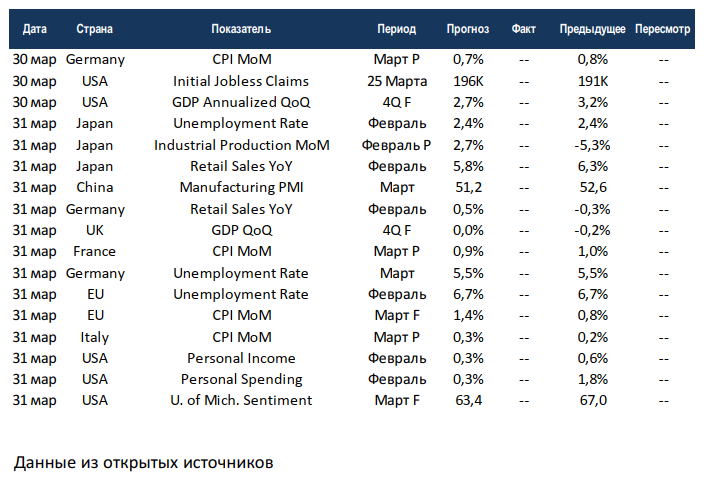

На этой неделе выйдут предварительные данные по инфляции в Европе за март, консенсус ждёт новый виток роста. Япония отчитается по безработице, промышленному производству и продажам в ритейле. Также по безработице предоставят данные ЕС и Германия. США и Великобритания представят финальную оценку по росту ВВП за 4 квартал. Также в США выйдут данные по частным доходам и расходам, ожидания нейтральные. Китайское национальное бюро статистики опубликует индекс деловой активности в промышленности за март. В целом неделя имеет шансы быть относительно спокойной, тон рынку будут задавать заявления официальных лиц и развитие ситуации по банковскому сектору.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,