- Временное затишье на рынках, шансов на ралли почти нет. Неделя перед католическим рождеством традиционно была довольно спокойной, S&P 500 торговался в боковике, но среди технологических компаний прошла небольшая коррекция на малых объёмах.

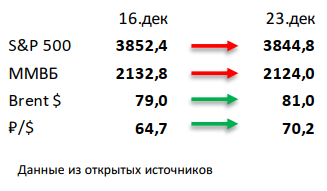

- Российский рынок закрыл предновогоднюю неделю в нейтральной зоне. При этом рубль ослабел на 9%, а нефть прибавила 3%. Главной новостью недели стало введение ЕС потолка цен на газ на уровне 1975 долл. за тыс. куб. футов, который будет действовать календарный год с 15го февраля 2023 года и применяться ко всем поставщикам газа, а не только Газпрому. Из других новостей отметим день инвестора у девелопера Самолет, потенциальное снижение Норникелем выпуска никеля на 10% в 2023, продление правительством квот на экспорт удобрений с января по май 2023 и долгожданный анонс сделки по продаже банка Открытие ВТБ за 340 млрд рублей.

- Нефть выросла на 3% за прошедшую неделю. Морозы в Техасе, вызвавшие частичную приостановку НПЗ и производства нефти, помогли нефтяным котировкам отыграть часть потерь предыдущих недель. В моменте рынок ожидает ответа России на введенный потолок цен на нефть и реакцию китайских властей на рекордные цифры по заражению коронавирусом. Еженедельная статистика в США была умеренно позитивной: запасы нефти снизились на 5,9 млн бар. (ожидали падение на 1,7 млн бар.) при том, что продажи из стратегических резервов были большими (сокращение на 3,6 млн бар.), добыча осталась на уровне 12,1 млн бар. в сутки, а количество вышек увеличилось на 2 до 622 единиц.

Инструменты с фиксированной доходностью

Глобальные евробонды прервали восходящую ценовую тенденцию за последний месяц, потеряв в стоимости около 1,5%. Динамика доходностей евробондов после декабрьского FOMC определялась, в первую очередь, макропоказателями в США, чтобы инвесторы смогли в определенной степени оценить степень жесткости в дальнейшей политике Федрезерва. На фоне «ястребиной» риторики регулятора публикация стабильных основных индикаторов состояния экономики означала бы повышение шансов на очередные подъемы ставки.

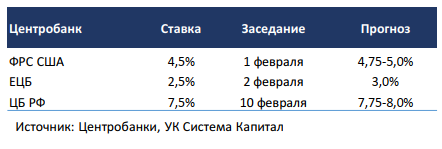

На прошлой неделе преобладала положительная макростатистика в США. Индекс доверия потребителей Consumer Confidence в декабре неожиданно вырос с 101,4 до 108,3, достигнув максимального уровня с февраля’22. Количество заявок по безработице в 216 тыс. остается чуть ниже среднего в 2022г, указывая на здоровое состояние рынка труда. В дополнение оценка роста ВВП в 3-м квартале в пересчете на годовые темпы была пересмотрена с 2,9 до 3,2%. В результате рынок несколько «развернулся» в своих ожиданиях о скором завершении цикла ужесточения монетарной политики ФРС – кривая ставок UST сместилась вверх на 15-30 б.п. до 3,8-4,3%. Мы по-прежнему считаем, что в условиях неопределенности по изменению инфляции ФРС будет сохранять «перестраховочную» позицию, продолжив постепенный подъем ставки шагами в 25-50 б.п. до предельного/терминального уровня в 5,5% в 2023г.

Цены рублевых облигаций незначительно снизились на 0,2-0,3% в ожидании ужесточения действий ЦБ. Недельная инфляция в РФ замедлилась с 0,19 до 0,02%. Инвесторы продолжают оценивать перспективы траектории ключевой ставки после ужесточения сигнала на декабрьском заседании ЦБ РФ. Помимо указанного регулятором возросшего риска расширения дефицита бюджета дополнительным фактором неопределенности может стать ослабление курса национальной валюты. За прошлую неделю курс доллара США по отношению к рублю вырос на ~8% до 70 руб/$, вероятно, из-за низких цен реализации российской нефти Urals около $40-45/барр. На наш взгляд, такое сильное движение за короткий период времени является чрезмерным, поэтому следует ожидать некоторой стабилизации валютного курса.

По данным Росстат, недельная инфляция замедлилась с 0,19 до 0,02%, преимущественно из-за снижения цен в волатильных категориях, а стабильные компоненты инфляции остаются околонулевыми с мая’22. Несмотря на сдержанный потребительский спрос, мы предполагаем, что при сохранении повышенных инфляционных ожиданий населения и усиления инфляционных рисков ЦБ может перейти к умеренному повышению ключевой ставки на 25-50 б.п. По нашему мнению, это может быть связано с эффектами увеличения дефицита бюджета и введения нефтяного эмбарго, ценового «потолка» на российские энергоносители, которые будут включены в прогнозы регулятора на февральском заседании.

Макроэкономическая статистика

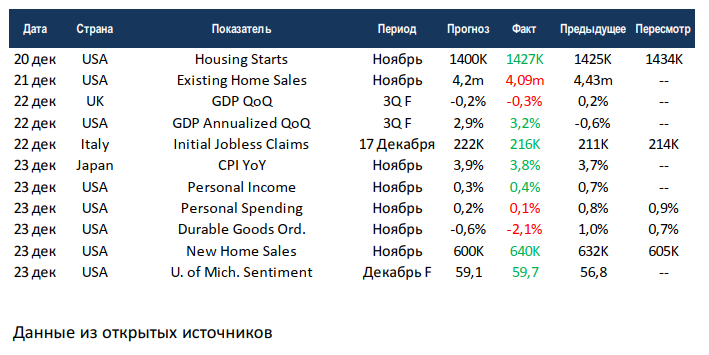

Статистика на прошедшей неделе была нейтральной. Финальное уточнение по ВВП США за 3 квартал добавило ещё 30 б.п. к росту, но аналогичный показатель по Великобритании потерял 10 б.п. Строительство новых домов в США осталось на уровне прошлого месяца, первичный рынок недвижимости вырос вопреки ожиданиям падения, но вторичный сохранил коррекционную динамику и в целом тянет весь сектор вниз. Цифры по частным доходам и расходам в целом были близки к консенсусу, а вот заказы на товары длительного пользования упали более чем на 2%.

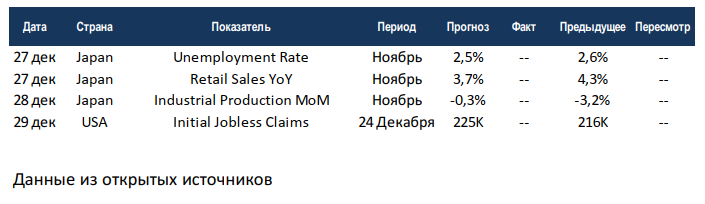

На этой неделе выйдет минимальный объём статистики из-за празднования рождества и предновогодней недели. Япония отчитается по ритейлу, промышленному производству и уровню безработицы. США выпустят только еженедельные данные по первичным обращениям за пособиями по безработице, показатель уже долгое время находится в боковике. В целом неделя должна быть спокойной.

Подробности читайте в очередном выпуске еженедельной аналитики от УК «Система Капитал» за 26 декабря 2022 года.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,