- Коррекция ускорилась, дна пока не видно. С начала года S&P 500 уже потерял более 23%, Nasdaq 32%, при этом на горизонте не видно существенных факторов, которые могут перевернуть ситуацию. Судя по макроэкономической статистике, отчётности компаний за 2 квартал могут лишь ухудшить ситуацию, а давать оптимистичные прогнозы на конец года в такой неопределённости не решится ни один менеджер.

- Российский рынок смог вернуть 3% за предыдущую неделю. При этом рубль укрепился на 1%, а нефть существенно скорректировалась. Основными событиями недели стали прошедший ПМЭФ и новые тарифы от российских банков с целью стимулировать дедолларизацию собственных балансов. Из корпоративных новостей выделим потенциальную покупку Авито со стороны VK, сильные результаты СПБ биржи за 1К22, приостановку работы Baker Hughes с российскими СПГ проектами и продажу российских активов итальянского ENEL Лукойлу и частному фонду Газпромбанк-Фрезия за 137 млн евро. Более того, отметим запланированное на 30 июня рассмотрение вопроса о выплате дивидендов за 4К21 и 1П22 со стороны СД Фосагро, покупку Полюсом золоторудного месторождения Чульбаткан у Highland Gold за 140 млн долл., а также выкуп Яндексом своих конвертируемых облигаций за наличные средства и собственные акции.

- Нефть потеряла 7% после заявления главы ФРС. Заявление Джерома Пауэлла в прошлую пятницу о намерении бороться с инфляцией привели к коррекции цен почти на все сырьевые товары, включая нефть, ввиду опасений надвигающейся рецессии. Вышел ежемесячный отчет ОПЕК: картель снизил добычу на 180 тыс. бар. в сутки в мае на фоне резкого падения производства в Ливии. Однако остановка отгрузки казахстанской нефти из порта Новороссийска из-за работ по разминированию поддерживает котировки черного золота в понедельник. Еженедельная статистика в США была нейтральной: запасы нефти в стране выросли на 2 млн. бар. (ждали падения на 1,3 млн. бар.), добыча выросла на 0,1 до 12 млн. бар. в сутки, а количество вышек увеличилось на 4 до 584 единиц.

Инструменты с фиксированной доходностью

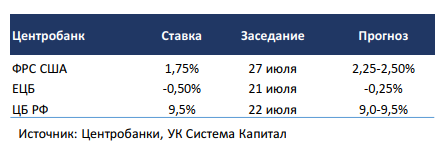

- Снижение цен на глобальном рынке евробондов продолжилось на опасениях приближения рецессии. ФРС повысил ставку на 75 б.п. до 1,75%, риторика стала более жесткой. Ключевым событием на прошлой неделе было заседание FOMC, по итогам которого процентная ставка была повышена с 1,0 до 1,75%. Более резкий подъем ставки по сравнению с предыдущей оценкой регулятора в 50 б.п. обусловлен необходимостью сдерживания растущей инфляции. Поэтому на июльском заседании не исключен подъем также на 75 б.п., т.е. более резкое повышение ставки поможет Федрезерву приблизиться к цели по инфляции. В целом тональность ФРС стала «ястребиной», указывая на повышенное инфляционное давление изза последствий конфликта на Украине и локдаунов в Китае, что усугубляет проблемы в цепочках поставок. В результате пересмотра ориентиров по инфляции PCE в 2022г с 4,3 до 5,2% уровень ставки на конец текущего года значительно повышен до 3,4% с 1,9% в марте. Отметим, что по оценкам ФРС проинфляционные риски в наибольшей степени проявятся в 2022г, тогда как в 2023-24гг рост цен потребителей замедлится до 2,6-2,2% из-за более жесткой монетарной политики и эффекта высокой базы этого года. В отношении экономических перспектив Дж.Пауэлл выразил надежду на «мягкую посадку» экономики при наличии понижательных рисков на фоне ухудшения финансовых условий. Прогноз роста ВВП США был понижен на 2022 и 2023гг до 1,7% г/г с 2,8 и 2,2% соответственно.

- Опасения инвесторов о приближении рецессии привело к смещению ставок UST вниз на 25 б.п. относительно уровней до заседания FOMC. Кривая доходностей сохраняет «плоскую» форму, 2 и 10-летние ставки находятся на отметке около 3,2%. Риск приближения рецессии наиболее четко отражается в расширении кредитного спреда евробондов сегмента US HY, который превысил 500 б.п. и достиг уровней осени 2020г.

- Цены рублевых облигаций стабилизировались, в корпоративных выпусках продолжается сужение кредитной премии при низких торговых оборотах. В условиях укрепления курса рубля и умеренного потребительского спроса потребительские цены в РФ продолжили снижение, на прошлой неделе на 0,14% н/н. За последний месяц наблюдаемый дефляционный тренд выделяется от положительной инфляционной динамики за тот же период в предыдущие 3 года. Замедление темпов роста стабильных компонент инфляции предполагает наличие пространства для дальнейшего смягчения монетарной политики ЦБ РФ. С учетом крепкого рубля и фактора сезонности в летние месяцы в преддверии ожидаемого спада в экономике в конце 2022г – начале 2023г мы ожидаем, что регулятор имеет возможности для понижения ключевой ставки на заседаниях в июле-сентябре. Отметим также, что МинФин допускает возвращение на локальный рынок заимствований в текущем году, что может несколько ограничить потенциал снижения доходностей облигаций.

Макроэкономическая статистика

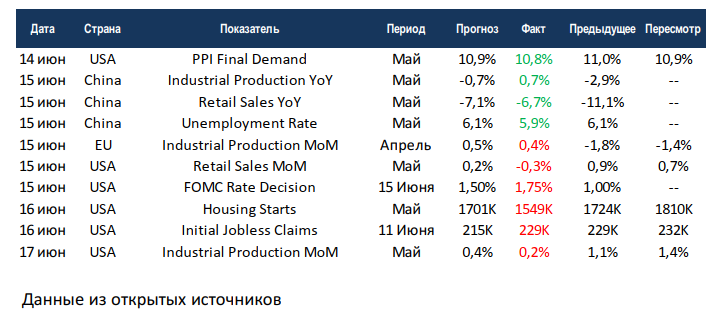

- Статистика на прошедшей неделе была вновь неоднозначной. В Китае по итогам мая в плюс вышло промышленное производство, просадка по ритейлу понемногу выправляется, а также снизилась безработица. В США статистика продолжает ухудшаться. Есть признаки начала коррекции на рынках недвижимости, рост промышленного производства замедлился сильнее ожиданий, а продажи в ритейле и вовсе ушли в красную зону. ФРС поднял ставку сразу на 75 б.п., при этом выросла вероятность аналогичного повышения и на следующем заседании, так как обуздать инфляцию пока никак не получается.

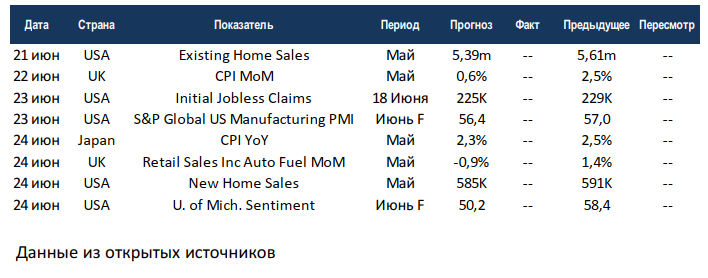

- На этой неделе выйдет совсем небольшой объём данных. Великобритания и Япония отчитаются по инфляции. Также Великобритания даст цифры по ритейлу за май. США продолжат публиковать данные по рынкам недвижимости, а агентство S&P Global даст первичную оценку индекса деловой активности в промышленности за июнь. Ожидания умеренно негативные. Высокая волатильность и негативные тенденции на рынке сохранятся как минимум до старта сезона отчётностей.

Подробности читайте в очередном выпуске еженедельной аналитики от УК «Система Капитал», Global Equities Weekly за 20 июня 2022 года.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,