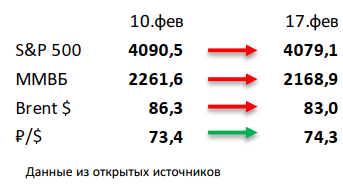

- Американский рынок снизился ещё на 0,3%. Данные по инфляции не позволили рынку вернуться к ралли, чуда на произошло, борьба предстоит долгая и мы увидим ещё не одно повышение ставки. Также уже можно делать выводы по сезону отчётностей, в индексе S&P 500 отчиталось уже 82% компаний, из них 68% лучше ожиданий по прибыли и 65% лучше ожиданий по выручке. Прибыль снизилась на 4,7% год к году, последний раз такой провал был в 3 квартале 2020, в дополнение около 76% компаний дали негативный прогноз по прибыли на 1 квартал 2023. Пока все сигналы продолжают указывать на рецессию, которая не заложена в цены акций.

- Российский рынок упал на 4% на фоне ожидаемого усиления санкционного давления. При этом рубль ослаб на 1%, а нефть потеряла 4%. Главными новостями для российского рынка остается, во-первых, готовящийся новый пакет санкций от ЕС и США, в связи с чем в прессе появилось много спекуляций на эту тему, а во-вторых, судьба добровольного «взноса» с российского бизнеса не включая нефтегазовый сектор в размере 300 млрд рублей. В корпоративном мире отличился VK: следом за Polymetal и Global Ports в компании заговорили о редомициляция, СД группы уже одобрил перерегистрацию в России. Среди других корпоративных новостей выделим сильную отчетность Яндекса и Юнипро за 4К22, а также потенциальное продление акционерного соглашения Алросы, согласно которому правительство РФ и власти Якутии сохраняют 25%+1 акция каждый в капитале компании.

- Нефть просела на 4% за прошедшую неделю на фоне макростатистики и роста запасов в США. Данные по инфляции в США в январе усилили вероятность дальнейшего увеличения ставки ФРС, что негативно повлияло почти на все товарные рынки, включая нефтяной. ОПЕК выпустил отчет за январь: организация сократила добычу на 50 тыс бар. в сутки, больший вклад в уменьшение производства внесла Саудовская Аравия. Также Минэнерго США выпустило отчет по бурению: ожидается рост сланцевой добычи в марте на 75 тыс бар. в сутки. Еженедельная статистика в США была негативной: запасы нефти выросли на 16,3 млн бар. (ожидали увеличение на 1,2 млн бар.), добыча осталась неизменной на уровне 12,3 млн бар. в сутки, а количество вышек сократилось на 2 до 607 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

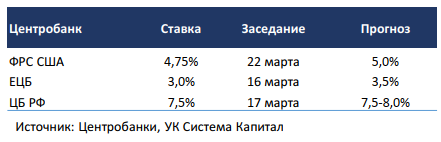

Ценовая коррекция на рынке глобальных евробондов продолжилась на фоне повышения ставок UST на 10-15 б.п. На прошлой неделе основное внимание рынка было сосредоточено на публикации данных по инфляции в США за январь. В целом «фигуры» оказались чуть выше прогнозов: инфляция выросла с 0,1 до 0,5% м/м, в годовом выражении составила 6,4% vs. ожидания 6,2%. Цены производителей также были несколько выше консенсуса (прирост на 5,4% г/г vs. 4,9%), а розничные продажи выросли за январь на 3,0%, что стало максимальным за год. На фоне проинфляционных макроданных, а также «ястребиных» заявлений представителей ФРС о необходимости подъема ставки на 50 б.п. в марте доходности UST выросли на 10-15 б.п., а 10-летний бенчмарк снова приблизился к отметке 4%. Мы считаем, что рынок по-прежнему недооценивает более жесткий сигнал Федрезерва по траектории процентной ставки, оценивая потенциал снижения доходности UST и евробондов ограниченным, по крайней мере, до заседания FOMC в марте.

Рублевые облигации снизились в цене в пределах 1% при переоценке рынком вероятности подъема ключевой ставки ЦБ РФ. Волатильность на рынке рублевого долга заметно возросла за последние 2 недели. В основном мы связываем это с вероятным ужесточением монетарной политики ЦБ из-за нарастания проинфляционных рисков. На прошедшей неделе Э.Набиуллина повторила сигнал о дальнейшей направленности ДКП, в частности, о повышении ключевой ставки в случае реализации рисков, указанных на недавнем заседании ЦБ. С одной стороны, в ценах облигаций уже заложено ужесточение политики в некоторой степени, но с другой, инвесторы опасаются, что однократным подъемом ставки ЦБ может не ограничиться. На наш взгляд, именно поэтому кривая доходностей ОФЗ смещается вверх не скачкообразно по 25-50 б.п., а постепенно по ~10-20-30 б.п. за неделю. Стоит отметить, что дополнительным фактором риска, оказавшим понижательное давление на цены, стала возросшая неопределенность относительно ужесточения санкций США и ЕС, что может ухудшить бюджетные показатели в текущем году. В результате доходности ОФЗ подросли на 10-30 б.п. вдоль кривой, причем наиболее заметным оказался их прирост на коротком участке 2-3 года, что отражает возросшие шансы подъема ставки ЦБ.

По данным Росстата, рост потребительских цен в РФ с 7 по 13 февраля замедлился до 0,18% с 0,26% неделей ранее, стабильные компоненты инфляции остаются околонулевыми. МинФин разместил ОФЗ совокупным объемом на 134 млрд руб., предоставив уже привычную премию в 11-13 б.п. ко вторичному рынку для длинных гос.бумаг с погашением в 2032 и 2041гг. Объемы предложения ОФЗ на аукционах остаются повышенными относительно докризисных 20-30 млрд руб. для классических выпусков, что, на наш взгляд, продолжит оказывать некоторое давление на средний и длинный участок кривой. Мы сохраняем позиционирование портфелей консервативным как по дюрации (до 1-2 лет), так и по кредитному риску, фокусируясь на качественных и ликвидных выпусках.

Макроэкономическая статистика

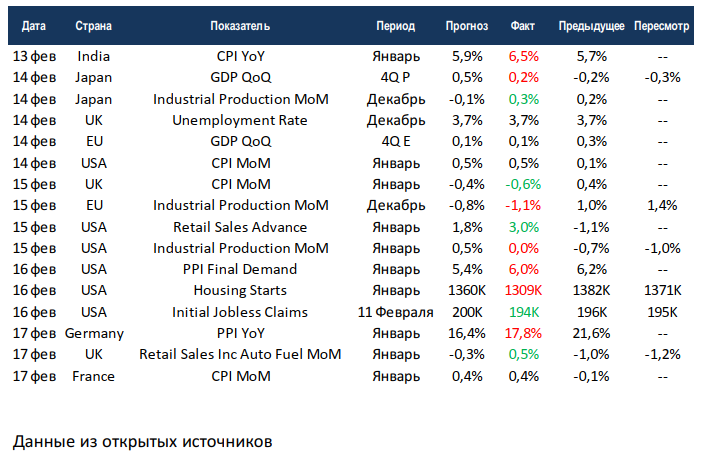

Статистика на прошедшей неделе была скорее негативной. Потребительская инфляция в США на годовом базисе замедлилась всего на 10 б.п., хотя консенсус ждал 30 б.п., также минимальное замедление отмечено по производственной инфляции, что может привести к подъёму ставки ФРС на ближайшем заседании сразу на 50 б.п. Также отметим слабые данные по промышленному производству в США, хотя на этом фоне сильно подросли продажи в ритейле. От высоких ставок продолжает страдать недвижимость, строительство новых домов уже упало до 1,3 млн. Инфляция продолжает расти в Индии, годовой показатель достиг 6,5%. Из позитива отметим хорошие продажи в ритейле Великобритании и замедление потребительской инфляции.

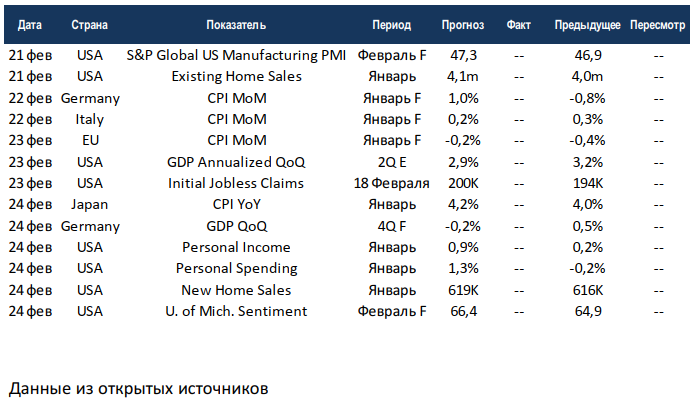

На этой неделе европейские страны финализируют данные по инфляции за январь. США и Германия уточнят рост ВВП за 4 квартал. США продолжат публикацию данных по рынкам недвижимости за январь, консенсус на удивление оптимистичен. После хороших цифр по ритейлу вполне логично выглядят ожидания по росту частных доходов и расходов. С точки зрения отчётностей и статистики неделя должна быть относительно спокойной, но на первый план может выйти геополитика.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,