Еженедельный обзор рынков

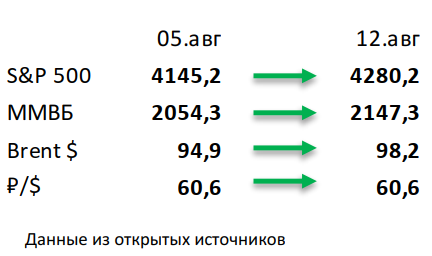

- Оптимизм на рынках сохраняется, S&P прибавил 3,2%. На прошедшей неделе американский рынок продолжил отыгрывать потери, на этот раз помогли данные по инфляции, которая показывает первые признаки замедления. Сезон отчётностей также можно оценить, как успешный, на текущий момент отчиталось уже 456 из 500 компаний S&P 500 и по 78% из них квартальная прибыль превзошла ожидания рынка.

- Российский рынок вырос на 4,5%, следуя за ростом нефтяных цен. При этом рубль почти не изменился за неделю и продолжил торговаться в узком коридоре около 60 за доллар. Корпоративных новостей в этот раз было сравнительно мало. Из наиболее значимых отметим планы Evraz по продаже активов в Северной Америке, для чего, правда, потребуется разрешение британского регулятора, решение акционеров Норникеля по погашению части казначейских акций, приобретенных ранее в рамках buyback, а также планируемую закупку НОВАТЭКом турецкой плавучей ТЭС, что позволит заменить американские турбины Baker Hughes на Артик-СПГ 2. Среди отчетностей выделим нейтральные результаты Русала за 1П22, а также смешанные данные от VK, сильный рост рекламной выручки которого был нивелирован падением продаж в других крупных сегментах.

- Нефть подросла на 3,4%, отыгрывая падения предыдущих недель. Целых 5 дней роста для нефтяных цен закончились в прошлую пятницу на фоне слабой статистики из Китая и очередных словесных интервенций. Последние в этот раз пришли от CEO Saudi Aramco, который заявил о возможности увеличить добычу до 12 млн бар. в сутки при соответствующем запросе от правительства и планах нарастить мощности до 12,5 млн бар. в сутки к 2025 году. Впрочем, важно заметить, что правительство страны привержено сделке ОПЕК+, а дополнительные 1,2 млн бар. в сутки (разница 12 млн бар. в сутки и текущей добычи), вероятно, так и будут служить «бумажным» резервом на случай различных форс-мажоров, как это и было последние годы. Минэнерго США выпустило краткосрочный прогноз: организация косметически подняла прогноз цен Brent с 104 и 94 до 105 и 95 долл. за бар. в 2022 и 2023 годах соответственно, но при этом снизила оценку добычи в стране с 12,8 до 12,7 млн бар. в сутки в 2023. Также вышел отчет ОПЕК за июль: картель увеличил производство на 0,2 до 28,9 млн бар. в сутки, в первую очередь за счет Саудовской Аравии и ОАЭ, которые традиционно поднимают добычу в летний сезон для удовлетворения повышенного спроса. Еженедельная статистика в США была нейтральной: запасы нефти увеличились на 5,5 млн бар. (ожидали роста на 0,1 млн бар.) благодаря практически аналогичному оттоку из стратегических резервов страны, добыча выросла на 0,1 до 12,2 млн бар. в сутки, а количество вышек выросло на 3 до 601 единиц.

Инструменты с фиксированной доходностью

- На рынке глобальных евробондов наблюдалась смешанная ценовая динамика при росте ставок UST на 15-20 б.п. вдоль кривой. Основным событием на прошедшей неделе стала публикация данных по инфляции в США за июль. Рост потребительских цен замедлился с 9,1 до 8,5% в годовом выражении по сравнению с консенсуспрогнозом 8,7%. Месячная инфляция оказалась нулевой vs. 1,3% м/м в июне. Хотя говорить о явном переломе инфляционного тренда всетаки преждевременно, инвесторы позитивно восприняли снижение темпов роста цен, что предполагает проведение более взвешенного (не жесткого) курса монетарной политики ФРС. Вместе со снижением цен на сырье и улучшением ожиданий потребителей в августе (индекс настроения потребителей Michigan вырос впервые более чем за 3 месяца), оценка перспектив дальнейшей стагнации в экономике после спада в 1-м полугодии несколько ухудшилась. В результате повышения спроса на рисковые активы наблюдался ценовой прирост евробондов в HY-сегменте в пределах 1%. Рынок казначейских облигаций отреагировал повышением безрисковых ставок UST на 15- 20 б.п., высоконадежные бумаги просели в цене на 0,5-1,0%. При этом отметим, что спред ставок UST на участке 2-10 лет несколько расширился с -35 до -40 б.п., а инверсия кривой указывает на сохраняющийся риск рецессии в течение ближайших 12-18 месяцев. Мы полагаем, что в текущих условиях потенциал дальнейшего роста ставок UST 5-10Y остается ограниченным в пределах 25-50 б.п.

- Цены ОФЗ скорректировались в пределах 1% на опасениях продаж нерезидентов из «дружественных» стран. Гос.бумаги продолжили оставаться под давлением (прирост доходностей ОФЗ на ~10-25 б.п.) из-за риска навеса предложения со стороны нерезидентов из «дружественных» стран, которых допустят к торгам с 15 августа. Несмотря на то, что их вложения в ОФЗ и активность на первичных размещениях были низкими по сравнению с инвесторами из Великобритании, США и ЕС, при оценочной доле «дружественных» нерезидентов в 5-10% предельный объем продаж может составить в абсолютном выражении 150-300 млрд руб. В периоды введения/ужесточения санкций/риторики в прошлом отток средств нерезидентов составлял сопоставимый объем, а амплитуда ценовой коррекции 10-летних ОФЗ варьировалась от 4 до 10%. Отметим, что в настоящий момент из-за неработающего моста между НРД и Euroclear указанный возможный объем навеса продаж ОФЗ нерезидентами может быть существенно меньше – большая часть позиций, скорее всего, находится в Euroclear.

- Между тем дефляционный тренд в РФ сохраняется (со 2 по 8 августа снижение цен потребителей на 0,08 vs. -0,14% неделей ранее), а в июле дефляция составила -0,39% по сравнению с -0,35% в июне. Основные причины – падение цен на плодоовощную продукцию и слабый потребительский спрос, а стабильные компоненты инфляции остаются околонулевыми. Мы считаем, что у ЦБ РФ есть пространство для дальнейшего снижения ключевой ставки в 2022г, рублевые облигации остаются привлекательными для инвестирования.

Макроэкономическая статистика

- Статистика на прошедшей неделе была умеренно позитивной в США и скорее негативной в Азии. Потребительская инфляция по итогам июля в США замедлилась до нуля на месячном базисе, а производственная и вовсе сократилась. Также отметим рост индекса уверенности потребителей по версии университета Мичигана, вероятно, опрашиваемые отреагировали на снижение цен на бензин и рост фондового рынка. В Китае также замедляется инфляция, но здесь она и не была большой проблемой, гораздо важнее замедление роста продаж в ритейле и промышленного производства. На этом фоне власти снизили базовую ставку по кредитам на 5 лет до 4,45% с 4,6%. В Великобритании отмечено падение ВВП на в 2 квартале, а также снижение промышленного производства в июне, тем не менее показатели оказались выше прогнозов консенсуса.

- На этой неделе небольшой объём статистики, США отчитаются по продажам в ритейле и промышленному производству, а также начнут публикацию июльских данных по рынкам недвижимости. Консенсус ожидает сохранения динамики по сокращению продаж на вторичном рынке недвижимости при сохранению уровней строительства новых домов. Великобритания отчитается по ритейлу, инфляции и безработице. ЕС уточнит рост ВВП во 2 квартале. В целом неделя должна быть относительно спокойной, если геополитика не внесёт свои коррективы.

Подробности читайте в очередном выпуске еженедельной аналитики от УК «Система Капитал», Global Equities Weekly за 15 августа 2022 года.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,