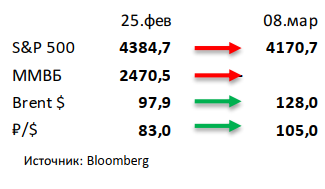

- Американский рынок недолго оставался в стороне. За последние 10 дней S&P 500 потерял около 4,9%, с начала года падение достигло 12,5%. Вначале казалось, что у американского рынка есть все шансы остаться в стороне, но после резкого роста цен на сырьевые товары стало понятно, что новый виток инфляции не обойдёт стороной и США. В такой ситуации потенциальные действия ФРС становятся ещё менее предсказуемыми.

- Из российских акций остался только Русал. Торги российскими акциями остановлены во всех юрисдикциях, кроме Гонконга, где имеет листинг Русал. В расписках алюминиевого гиганта наблюдается отскок в последние несколько дней, с 2 марта рост составил 39%. От части это связано с обновлением исторических максимумов ценами на алюминий.

- Нефть прибавила 31% на фоне запрета США на импорт российской нефти. Помимо США о намерении до конца года отказаться от поставок из России заявила Великобритания. НПЗ США использовали российскую нефть в качестве замены венесуэльской, которая необходима для балансировки состава между лёгкими и тяжёлыми сортами. В таких условиях властям США пришлось пойти на мировую с правительством Мадуро, в текущий момент обсуждаются возможные поставки в обмен на снижение санкционного давления. Еженедельная статистика в США была позитивной: запасы нефти в стране снизились на 2,6 млн бар. (ждали рост на 2,3 млн бар.), добыча осталась на уровне 11,6 млн бар. в сутки, а количество вышек снизилось на 3 до 519 единиц.

Инструменты с фиксированной доходностью

Коррекция на рынке евробондов продолжилась (ценовые потери 0,5-2,0%) на фоне бегства от рисков из-за ситуации на Украине. Безрисковые ставки UST 10Y снизились на ~20 б.п. до 1,73%. Текущая неопределенность в отношении развития военного конфликта на Украине, экономического эффекта на мировую экономику от санкционного давления на Россию способствовала сохранению спроса на защитные активы. Ставки UST снизились на 10-25 б.п. вдоль кривой, а цены отдельных качественных евробондов с рейтингом BB+ и выше показали прирост в пределах 0,5%. Отметим, что закрытие воздушного пространства для европейских авиакомпаний негативно повлияет на финансовые показатели в отрасли, что уже отражается в котировках бумаг (например, выпуск Air France-KLM-26 снизился в цене на ~7%, доходность к погашению 6,6% EUR). Существенно ниже «переставились» индикативные цены российских евробондов, которые торгуются в среднем 20-50% от номинала, что соответствует преддефолтным уровням.

Агентства S&P, Fitch, Moody’s в 2 этапа понизили долгосрочный суверенный рейтинг России в иностранной валюте до «CCC-…C» на фоне ситуации вокруг Украины и введения жестких санкций западных стран, что значительно ухудшит макропоказатели России. Помимо «заморозки» более половины резервов ЦБ РФ и ответных мер контроля движения капитала, продолжающееся санкционное давление на стратегические сектора экономики может побудить к отказу от обслуживания долговых обязательств. Теперь для «недружественных» кредиторов российские заемщики вправе осуществлять выплаты по внешнему долгу в рублях в объеме, эквивалентном стоимости обязательств в валюте. Дополнительным риском являются технические ограничения для выплат по долгу из-за клиринговых систем. Сопоставимый credit downgrade вслед за суверенным коснулся большинства кредитных рейтингов российских корпоративных заемщиков и банков.

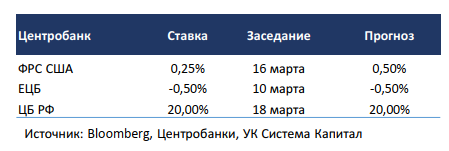

Несмотря на военный конфликт на Украине, ФРС начнет подъем ставки на заседании FOMC на следующей неделе. Готовность Дж.Пауэлла к действию обусловлена растущим инфляционным давлением, как эффект от введенных санкций против России. Рыночные ожидания инфляции на 5-летнем горизонте уже превысили многолетние максимальные отметки, достигнув 3,5%. При этом вероятность более стремительного ужесточения политики ФРС (подъем ставки 6 раз по 25 б.п. в 2022г) снова заметно выросла. Мы полагаем, что рост цен на углеводороды, металлы, продовольствие, скорее всего, будет носить долгосрочный характер, что повысит ориентиры инфляции в глобальном масштабе на 2022-23гг.

Торги рублевыми облигациями не проводились при закрытии фондовой секции Московской биржи. Средства ФНБ могут быть размещены в ОФЗ, что окажет поддержку локальному рынку долга.

Макроэкономическая статистика

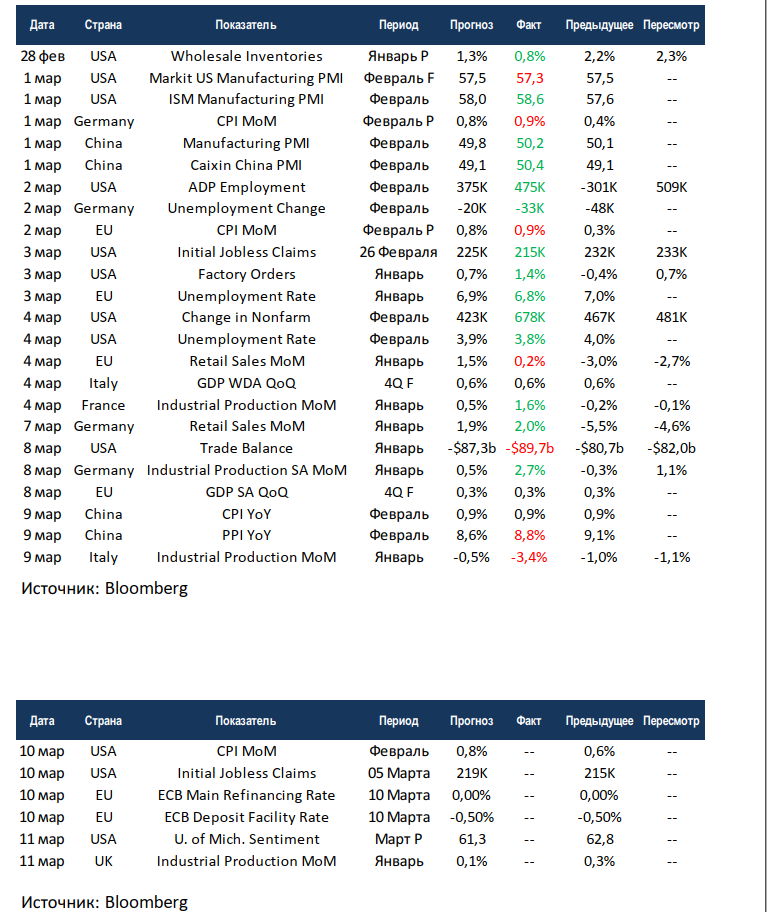

Статистика на прошедшей неделе была вновь позитивной, но, по всей видимости, это лишь затишье перед бурей. В центре внимания была отчётность США по рынкам труда, новые рабочие места в несельскохозяйственных секторах превысили прогнозы более чем на 250 тыс. Продолжает снижаться безработица в ЕС и США. Китай отчитался о выходе на положительные значения индекса деловой активности в промышленности. Франция и Германии показали значительный рост промышленного производства за январь. Из негатива отметим рост инфляции в Европе. Также продолжает увеличиваться дефицит торгового баланса США.

До конца этой недели выйдет минимальный объём данных. США отчитаются по потребительской инфляции, у рынка уже нет никаких сомнений, что рост ускорится. В Европе состоится заседание центрального банка, в текущих условиях никаких изменений быть не должно. Великобритания отчитается по промышленному производству. Неделя обещает быть крайне волатильной, в центре внимания останется геополитика.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,