Еженедельный обзор рынков

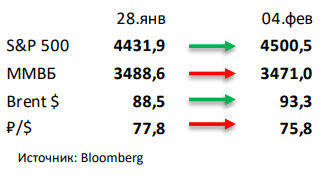

- Американский рынок вторую неделю подряд закрылся в плюсе. S&P 500 за неделю прибавил около 1,5%, несмотря на рост доходностей трежерис, чей стремительный рост обычно приводит к распродажам на рынках акций. Среди основных причин роста хорошие отчётности, в том числе Amazon и AMD, а также макроэкономическая статистика. Влияние омикрона на рынки труда оказалось намного меньше, чем опасались эксперты.

- Российский рынок закончил неделю в нейтральной зоне. Отметим, правда, что в долларовом выражении индекс прибавил более 2%, а российский рубль смог укрепиться более чем на 2,5%. Основная причина – это продолжающийся рост цен на нефть и снижение геополитических и санкционных рисков. Из корпоративных новостей отметим анонс программы выкупа акций Полюса на 200 млн долл, новые крупные соглашения китайской CNPC с Газпромом и Роснефтью, сильную финансовую отчетность НЛМК и Магнита за 4К21, а также хорошие операционные данные у Ozon, AliExpress Russia и нейтральные у Evraz за 4К21 и 2021. Кроме того, выделим отличные данные торгов Мосбиржи за январь и довольно слабые у СПБ биржи за тот же период.

- Нефть прибавила еще 4%, обновив рекорды с сентября 2014. Решение ОПЕК+ увеличить квоту добычи еще на 400 тыс бар. в сутки в месяц не удивило рынок, а рост цен со стороны Saudi Aramco для клиентов в Азии, США и Европе дал более четкий сигнал инвесторам. Тем не менее рынок пока очень сомневается в способности ОПЕК+ быстро нарастить добычу – организация все еще на 700 тыс бар. в сутки отстает от своего же плана. Еженедельная статистика в США была позитивной: запасы нефти в стране снизились на 1 млн бар. (ожидали роста на 1,1 млн бар.), добыча сократилась на 100 тыс бар. в сутки до 11,5 млн бар. в сутки, а количество вышек увеличилось на 2 до 497 единиц.

Инструменты с фиксированной доходностью

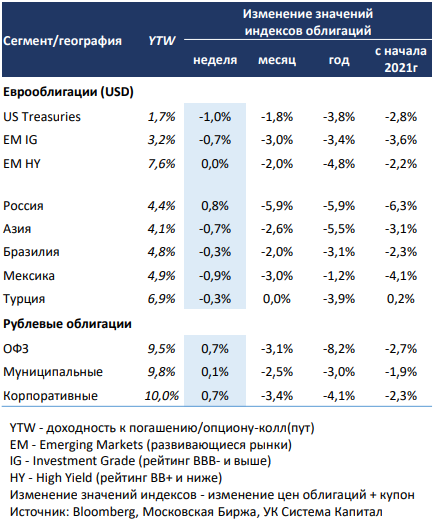

Снижение глобальных евробондов продолжилось, цены скорректировались в пределах 1% при росте ставок UST на 15 б.п. вдоль кривой. Вслед за ФРС США «ястребиную» позицию заняли Банк Англии и ЕЦБ по итогам заседаний на прошлой неделе. Если рынок ожидал подъема процентной ставки Банком Англии на 25 б.п. до 0,5%, что и произошло, то весьма неожиданным стало ужесточение риторики ЕЦБ. К.Лагард уже явно не заявляет о неизменности ставки в 2022г, как это было на заседании в декабре’21. При краткосрочном эффекте омикрон-штамма на экономику смещение баланса рисков в сторону инфляционных и обеспокоенность регулятора повышенным уровнем инфляции было трактовано рынком как готовность ЕЦБ к действиям уже в текущем году. Отметим, что для инвесторов это стало «сюрпризом» — курс EUR/USD вырос на 1,5% после заседания, а 10-летние ставки bunds и UST подросли на 10 и 7 б.п. соответственно. Дополнительный прирост ставок UST 10Y на 7 б.п. до 1,91% был связан с сильными данными по рынку труда в США. Теперь рынок фьючерсов ожидает более 5 подъемов ставки ФРС по 25 б.п. в 2022г.

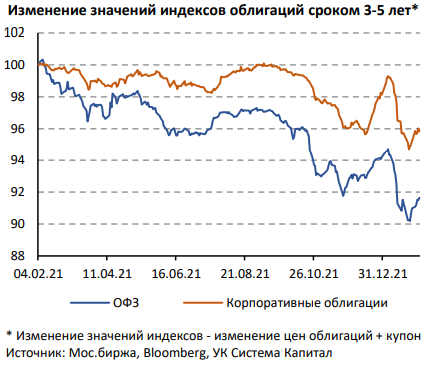

Восстановление цен рублевых облигаций на 0,5-0,6% в отсутствии негативной риторики со стороны России и США. Успешный аукцион МинФина по размещению ОФЗ на 75 млрд руб. В последние 3 недели ценовая динамика на рынке рублевого долга в основном определяется новостным фоном и геополитической ситуацией вокруг Украины. Взвешенная риторика России и США была воспринята инвесторами как возможность к покупкам подешевевших облигаций, что способствовало снижению доходностей ОФЗ в пределах 15-20 б.п. за неделю. Отметим, что прирост доходностей с начала 2022г все еще остается существенным >100 б.п. вдоль кривой из-за сохраняющихся геополитических и санкционных рисков. При нейтральном фоне отток нерезидентов в гос.бумаги замедлился почти вдвое – с 57 до 26 млрд руб. Снижение волатильности позволило МинФину вернуться к заимствованиям, проведя успешный безлимитный аукцион по размещению 7-летних ОФЗ на 74,7 млрд руб без премии ко вторичному рынку и при сильном спросе в 102,9 млрд руб.

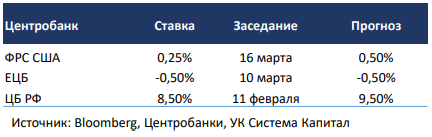

Основным событием предстоящей недели станет заседание ЦБ РФ по ключевой ставке. Мы полагаем, что геополитический фактор отразится на решении регулятора, который, вероятно, в условиях неопределенности сохранит жёсткость. Несмотря на стабилизацию основных компонент инфляции, вероятно, это пока не является убедительным аргументом для ЦБ, чтобы начать смягчать тональность. При почти неизменной недельной инфляции (0,19% vs. 0,22% неделей ранее) рост потребительских цен за январь составит ~1,1% м/м или 8,8-8,9% г/г, что позволяет говорить о сохранении «ястребиного» действия ЦБ на заседании 11 февраля. Мы ожидаем подъема ключевой ставки на 100 б.п. до 9,5%, что полностью отражено в котировках ОФЗ. Ключевым фактором остается риторика ЦБ в оценке рисков как внешних, так и инфляционных, а также прогноз по инфляции на конец 2022г, что сформирует ожидания рынка по дальнейшей траектории ставки и доходностей облигаций.

Комментарий по глобальному рынку акций

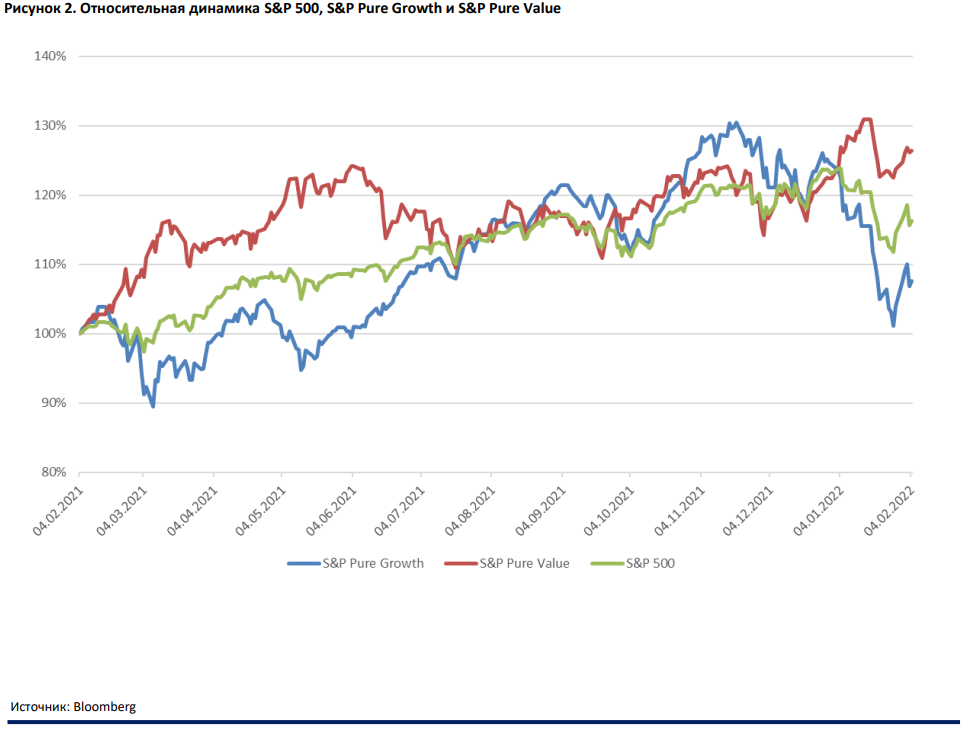

Вернёмся к нашему любимому факторному анализу на основе деления компаний на стоимостные и акции роста. В прошедшем году на февраль пришлись локальные максимумы по различным мем-стокам и высокорисковым идеям, после чего произошла коррекция. Затем акции growth торговались в волатильном боковике почти полгода. Всё это время хороший результат показывали стоимостные акции, именно на тот период пришёлся рост цен на большинство видов сырья. В итоге год оба вида закончили примерно с одинаковым результатом, но правильное позиционирование внутри года могло принести большую альфу.

С совершенно другими вводными динамика начала этого года очень похожа на 2021. Мы также видим локальные максимумы по некоторому сырью, в первую очередь по нефти. Но на этот раз причина скорее в геополитике. При этом среди Value хорошо себя чувствуют и те компании, что выигрывают от более мягких характеристик омикрона. Акции роста скорректировались намного сильнее, чем год назад, сейчас на них давит будущее повышение ставок и сворачивание QE. При этом исторически такие вещи несут негатив для рынков акций лишь в моменты неопределённости, во время самого цикла акции обычно растут.

В итоге мы имеем уже довольно сильное расхождение в динамике по факторам и потенциальное начало цикла повышения ставок уже в марте. Конечно же можно пытаться выгадать ещё более удачный момент, но текущий выглядит идеальным для обратной перекладки из Value в Growth для тех, кто встречал год в защитных активах, либо для изменений аллокации для тех, кто предпочитает более диверсифицированный портфель.

Макроэкономическая статистика

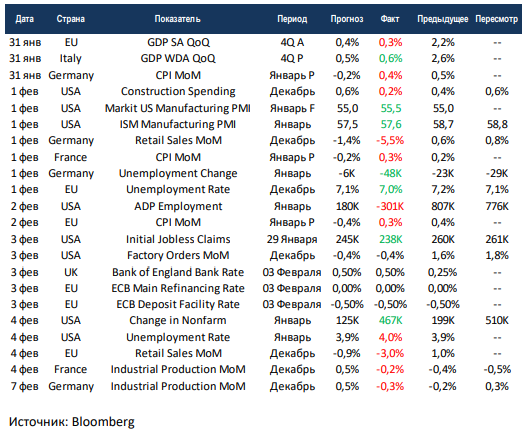

Статистика на прошедшей неделе была неоднозначной в разрезе разных стран. По США неделю скорее можно назвать удачной, индексы деловой активности в промышленности снижаются медленнее прогнозов. Количество первичных обращений за пособиями по безработице вновь стало сокращаться. Очень сильно выглядят государственных данные по рабочим местам в несельскохозяйственных секторах, при этом также значительно пересмотрен вверх показатель за прошлый месяц. Всё это в совокупности говорит об отсутствии влияния рекордной волны омикрона на экономику. С другой стороны, европейская статистика продолжает разочаровывать. Во Франции и Германии продолжило снижаться промышленное производство, ускорился рост инфляции, а регуляторы заняли более ястребиную позицию.

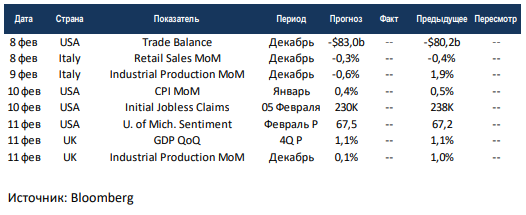

На этой неделе выйдет небольшой объём статистики. Основное внимание будет приковано к данным по потребительской инфляции в США, которая вновь может обновить многолетние максимумы. Великобритания отчитается по ВВП и промышленному производству, на фоне результатов ЕС пока что Brexit выглядит правильным решением.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,