- Умеренно позитивная статистика поддерживает плавный рост. На прошедшей неделе S&P 500 прибавил ещё 1,2%, в основном благодаря нейтральным цифрам по рынку труда и данным по тратам и доходам населения. Также свой вклад внесли отчётности IT-компаний США, показывающие довольно высокий спрос на свои услуги, что косвенно говорит о сохранении высокой экономической активности.

- Российский рынок потерял 1% на фоне введения потолка цена на нефть и готовящегося пакета санкций. При этом рубль ослаб почти на 2,5%, а нефть смогла вернуть 2% после недавнего обвала. На этот раз в центр внимания вновь вернулась геополитика — установление потолка цен на российскую нефть в размере 60 долл за бар. и подготовка очередного пакета санкций. В корпоративном мире выделим нейтральные операционные данные Мосбиржи за ноябрь, слабые результаты Русгидро за 3К22, а также потенциальный переход Яндекса под контроль фонда, представителями которого будут трое человек из текущего топ-менеджмента и Алексей Кудрин.

- Нефть отыграла 2% после недавней коррекции. Главной новостью стало установление потолка цен на российскую нефть со стороны ЕС в размере 60 долл за бар., при этом Венгрию освободили от применения данного ценового уровня. Россия в свою очередь планирует продавать нефть только тем странам, которые готовы работать на рыночных условиях, даже если это грозит некоторым снижением добычи. Возможно, на юридическом уровне также будут приняты некоторые поправки, которые закрепляли бы данную позицию. При этом участники ОПЕК+ решили сохранить текущие квоты, несмотря на введенный потолок цен на российскую нефть, что отражает приверженность организации защищать интересы стран-экспортеров. Еженедельная статистика в США была умеренно позитивной: запасы нефти уменьшились на 12,6 млн бар. (ожидали падение на 0,4 млн бар.) при том, что продажи из стратегических резервов в этот раз были относительно маленькие (сокращение на 1,4 млн бар.), добыча осталась на уровне 12,1 млн бар. в сутки, количество вышек также не изменилось и осталось в размере 627 единиц.

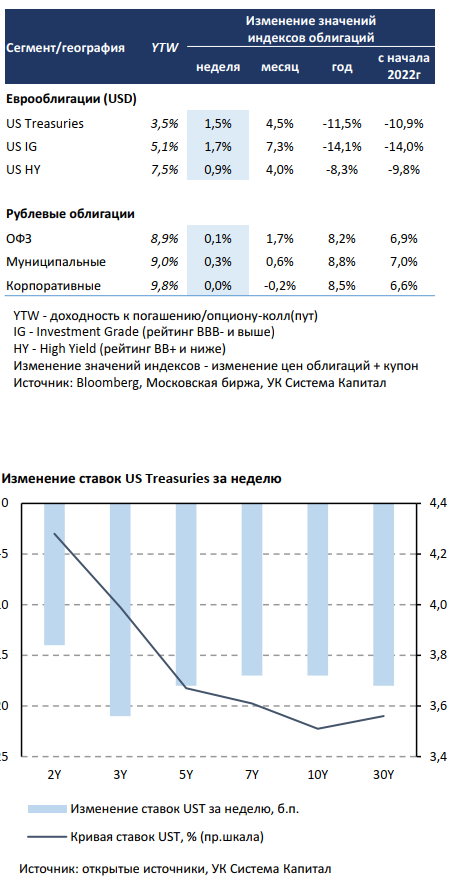

Инструменты с фиксированной доходностью

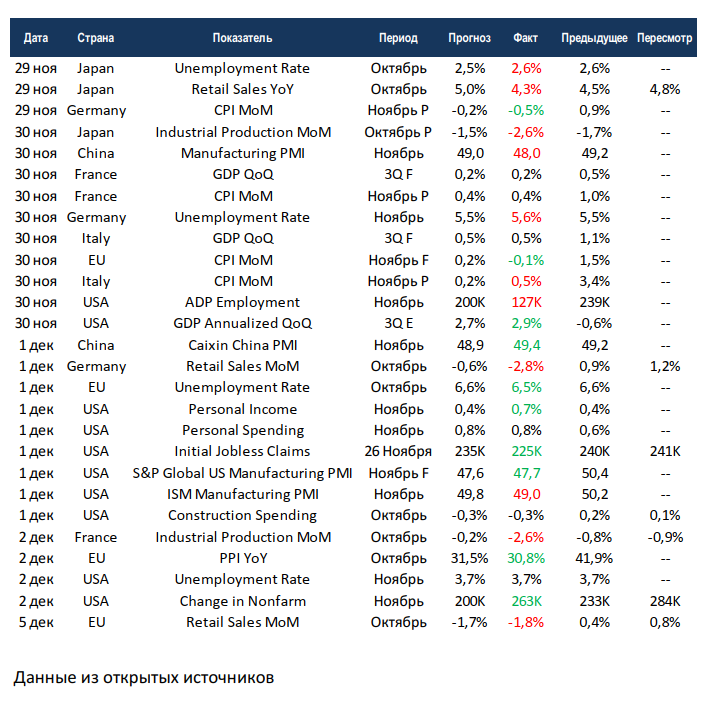

Глобальные евробонды прибавили в цене 1,0-1,5% при снижении ставок UST на ~20 б.п. Ожидания рынка о начале замедления темпов ужесточения политики ФРС нашли подтверждение в заявлениях Дж.Пауэлла и представителей американского Центробанка. Согласно им уже на декабрьском FOMC процентная ставка, вероятно, будет повышена не на 75 б.п., а на 50 б.п. При этом по оценкам главы регулятора предельный уровень ставки должен быть выше, чем предполагалось несколько месяцев назад, а говорить о смягчении монетарных условий пока явно преждевременно. Напомним, что в сентябре ФРС прогнозировал диапазон этого уровня в 4,5-4,75%, сейчас же на рынке фьючерсов наиболее вероятно нахождение ставки от 5,0 до 5,75% через год в декабре’23.

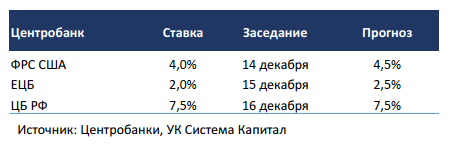

На прошлой неделе был опубликован один из ключевых барометров состояния промышленного сектора и в целом экономики США ISM Manufacturing. Как и индексы PMI, он показал снижение в ноябре с 50,2 до 49,0, оказавшись ниже отметки 50 пунктов впервые с мая’20. Стоит отметить, что замедление активности наблюдалось во всех компонентах индекса, наиболее ощутимое – в ценах производителей и новых заказах. Чувствительность рынка ставок UST к этому индикатору экономики традиционно повышенная, на этот раз смещение кривой ставок вниз составило заметные 15-20 б.п. Инвесторы учитывают в ценах скорое завершение цикла повышения процентной ставки ФРС, вероятность более плавного подъема ставки в феврале’23 на 25 б.п. до 4,75% выросла с ~50 до ~75%. В тоже время количество новых рабочих мест вне с/х сектора в ноябре составило 263 тыс при прогнозе 200 тыс, а рост стоимости оплаты труда вырос с 4,9 до 5,1% г/г, что в совокупности указывает на стабильное состояние занятости населения. Отчасти этот блок макропоказателей можно трактовать как возможность сохранения относительно жесткого курса ФРС в ближайшие месяцы, в т.ч. из-за повышенных долгосрочных инфляционных ожиданий, которые за прошлую неделю подросли с 2,3 до 2,4%, что лишь несколько ниже локальных максимумов 2,6- 2,8% за последние полгода. В ближайшей перспективе динамика безрисковых ставок в большей степени будет определяться данными по инфляции за ноябрь и риторики по итогам FOMC.

На рынке рублевого долга продолжается стабилизация. Недельная инфляция в РФ повысилась с 0,11 до 0,19%, но ее стабильные компоненты остаются околонулевыми. Цены рублевых облигаций изменялись в узком коридоре в отсутствии значимых событий. МинФин разместил на 3-х безлимитных аукционах ОФЗ на 220 млрд руб при спросе 492 млрд руб, при этом премия ко вторичному рынку для классического 10-летнего выпуска оказалась на уровне предыдущих аукционов в ~10 б.п. Несмотря на ускорение темпов роста потребительских цен с 0,11 до 0,19% н/н, основная причина – «абнормальное» повышение цен в волатильных категориях (авиабилеты, овощи), а стабильные компоненты инфляции составляют не более 0,05%. На наш взгляд, исходя из этих данных, ЦБ сохранит ключевую ставку на уровне 7,5% на декабрьском заседании.

Макроэкономическая статистика

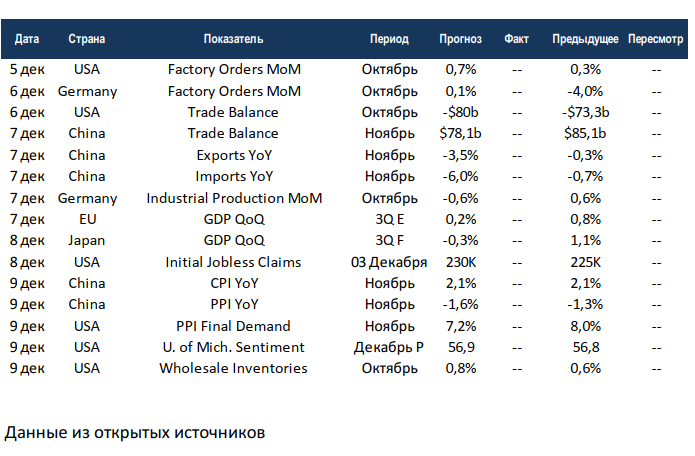

- Статистика на прошедшей неделе была довольно противоречивой, что отразилось и на динамике фондовых рынков. В Японии сохраняется негативная динамика по основным показателям, замедляется рост продаж в ритейле, падает промышленное производство. В Еврозоне потребительская инфляция за октябрь ушла в отрицательную зону, немного замедлилась производственная часть, но данные всё ещё пугающие. В США статистика была наоборот, скорее позитивной, прирост рабочих мест в несельскохозяйственных секторах превзошёл ожидания рынка, сократилось количество первичных обращений за пособиями, существенно лучше консенсуса выросли частные доходы. В Китае вновь противоречат друг другу государственное бюро статистики и независимое агентство Caixin, по версии первых настроения среди промышленников ухудшились, а по мнению вторых улучшились и почти вышли на нейтральные значения.

- На этой неделе основное внимание рынков будет приковано к статистике Поднебесной. Китай отчитается по внешней торговле, консенсус ждёт резкого обвала с креном на сокращение импорта. А ближе к концу недели выйдут данные по инфляции, тут всё в рамках тренда прошлых месяцев. ЕС и Япония финализируют данные по росту ВВП за 3 квартал. США также отчитаются по промышленной инфляции и торговле, дефицит торгового баланса вновь должен ухудшиться. Неделя должна быть относительно спокойной, если не будет словесных интервенций от регуляторов.

Подробности читайте в очередном выпуске еженедельной аналитики от УК «Система Капитал» за 05 декабря 2022 года.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,