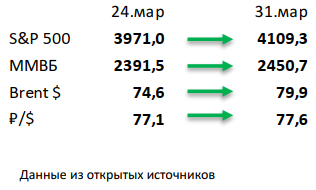

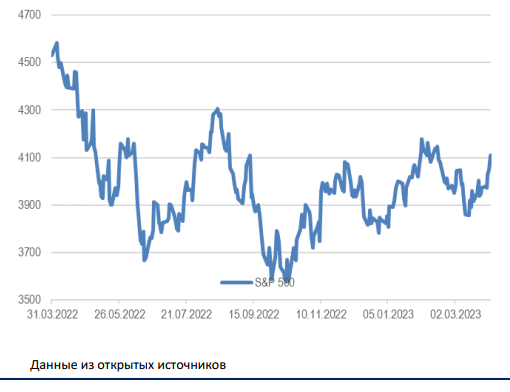

- Позитивная динамика по заимствованиям банков привела к небольшому ралли. Американский рынок позитивно реагирует на гос. поддержку банкам и отсутствие новых банкротств. Исходя из предположений, что коллапса удалось избежать, S&P прибавил за неделю сразу 3,5%. Тем не менее ожидания по росту ставки на ближайшем заседании вернулись, добавились проинфляционные факторы, так что вскоре может не выдержать какая-то другая отрасль экономики.

- Российский рынок прибавил 2% за прошедшую неделю. При этом рубль ослаб на 1%, а нефть за неделю выросла более чем на 10% на утро понедельника. Главной новостью прошлой недели стало внезапное решение ОПЕК+ еще больше сократить добычу для поддержки нефтяных цен, что, естественно, позитивно сказывается на российском фондовом рынке. В корпоративном мире отметим позитивные финансовые результаты у Cian, QIWI и Globaltrans, нейтральные у Эталона и Сегежи и слабые у Ленты за 4К22/2022. Стоит сказать и о получении Норникелем разрешения от финских властей на увеличение своих производственных мощностей в стране, а также рекомендации СД Аэрофлота не выплачивать дивиденды за 2022 год.

- Нефть выросла на 6% на прошлой неделе, а в понедельник прибавляет еще 5% на фоне неожиданного решения ОПЕК+. Главной новостью стало решение ОПЕК+ еще больше сократить добычу для возврата цен в диапазон 80-100 долл за бар.: основной вклад внесет Саудовская Аравия, которая добровольно снижает производство на 500 тыс бар. в сутки, и Россия, которая согласилась продлить уже анонсированное сокращение на 500 тыс бар. в сутки до конца года. Кроме того, к добровольному снижению добычи присоединились Ирак, Алжир, ОАЭ, Оман, Кувейт и Казахстан. В итоге, если не считать Россию, которая уже фактически внесла свой вклад, сокращение добычи со стороны других стран составит дополнительно 1,1 млн бар. в сутки. Еженедельная статистика в США была умеренно позитивной: запасы нефти снизились на 7,5 млн бар. (ожидали роста на 0,1 млн бар.), добыча сократилась на 100 тыс бар. в сутки до 12,2 млн бар. в сутки, а количество вышек уменьшилось на 1 до 592 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

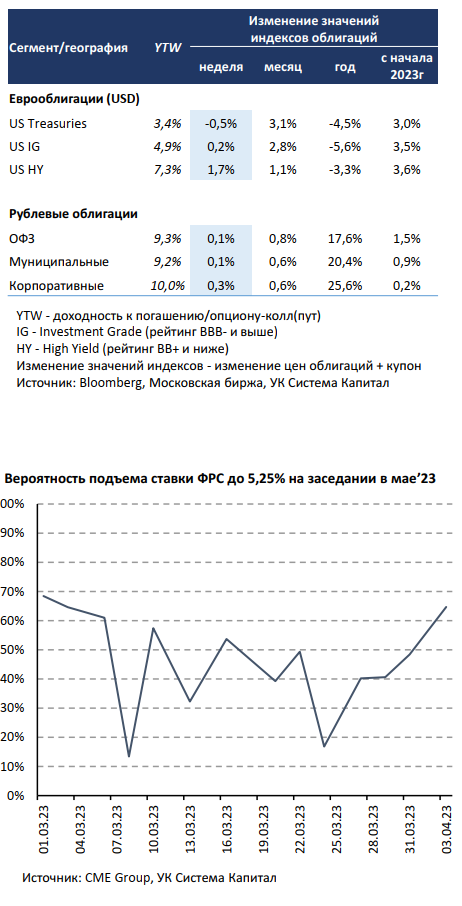

Корпоративные евробонды на глобальном рынке несколько восстановились в цене, прибавив в пределах 1,7%. Ставки UST подросли на 10-30 б.п. вдоль кривой на фоне стабилизации ситуации с ликвидностью в банковском секторе. Предпринимаемые усилия надзорных органов по финансовым рынкам США способствовали некоторому снижению давления с привлечением средств банков на фоне сохраняющегося оттока вкладов. По оперативным данным их объем за март’23 составил ~$400 млрд, что стало рекордным оттоком с депозитов за всю историю в США. Опубликованные ФРС данные по недельным заимствованиям банков в рамках стандартной программы предоставления ликвидности в размере $88 млрд по сравнению с $110 млрд неделей ранее и $153 млрд на пике кризиса указали на снижение объема привлечения средств и, как минимум, не ухудшение ситуации в банковском секторе. При этом объем фондирования в рамках программы экстренной помощи Bank Term Funding Program остается несколько повышенным ~$64 млрд.

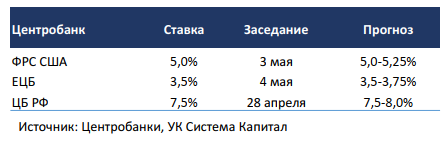

Отсутствие негативных «сюрпризов» позволило рынкам евробондов «нащупать» локальное дно, в сегменте High Yield наблюдался ценовой рост в пределах 1,7%. После существенной коррекции неделей ранее цены perpetuals европейских банков выросли на 5% и более, а доходности к опциону-колл снизились на ~200-500 б.п. до ~10-15% в USD и EUR в зависимости от выпуска и его кредитного качества. Несмотря на замедление темпов роста расходов на потребление в США (инфляция PCE в феврале 0,3% м/м vs. 0,6% месяцем ранее и 5,0% г/г vs. 5,3%), улучшение рыночного риск-сентимента способствовало повышению ставок UST. Отметим, что изменение вероятности подъема ставки ФРС на заседании в мае’23 с 17 до 65% за неделю отразилось в более заметном повышении коротких 2-летних ставок UST (+30 б.п. до 4,1%) по сравнению с длинными 10-летними ставками (+10 б.п. до 3,5%). На фоне неожиданных планов ОПЕК+ сократить добычу нефти на 1,6 млн барр/сутки с мая до конца 2023г, что привело к 5-6%-му росту котировок Brent на торгах в понедельник, мы не исключаем, что этот проинфляционный фактор может не позволить Центробанкам перейти к смягчению монетарной политики в 2023г, как этого ожидал рыночный консенсус.

На рынке рублевых облигаций наблюдалась ценовая стабилизация. Инфляция остается на низком уровне в течение марта, а в годовом сопоставлении замедлилась до 4% за счет эффекта высокой базы 2022г. В отсутствии выраженных драйверов ценовая волатильность облигаций сохраняется умеренной. По данным Росстат инфляция с 21 по 27 марта несколько замедлилась с 0,1 до 0,05% н/н, стабильные компоненты остаются <0,1%. Несмотря на наличие проинфляционных рисков, текущая слабая динамика потребительских цен и сдержанный спрос до сих пор побуждали ЦБ РФ действовать взвешенно, удерживая ключевую ставку на уровне 7,5%. Фактор предложения ОФЗ со стороны МинФина для финансирования дефицита бюджета попрежнему оказывает нейтральное влияние на доходности гос.бумаг. На прошлой неделе объем привлечения составил 59,5 млрд руб., премия к рынку 11-12 б.п., что соответствует уровням с начала года.

Макроэкономическая статистика

Статистика на прошедшей неделе была в основном положительной. Япония лучше ожиданий отчиталась по продажам в ритейле и промышленному производству за февраль, но при этом на 20 б.п. выросла безработица. Индексы деловой активности в промышленности Китая вновь показали разнонаправленную динамику. Независимое агентство Caixin опубликовало показатель на нейтральном уровне в 50 пунктов, а по версии государственного бюро статистики показатель остался в зелёной зоне с существенным запасом. США и Великобритания сделали финальные уточнения по росту ВВП за 4 квартал, у первых оценка снизилась на 10 б.п., а у вторых выросла на аналогичное значение. Европейские страны отчитывались по инфляции, за исключением Германии все превзошли ожидания, но уровни всё ещё слишком высокие. США нейтрально отчитались по частным доходам и расходам, а индекс уверенности потребителей по версии университета Мичигана ещё сильнее скорректировался относительно предыдущей оценки.

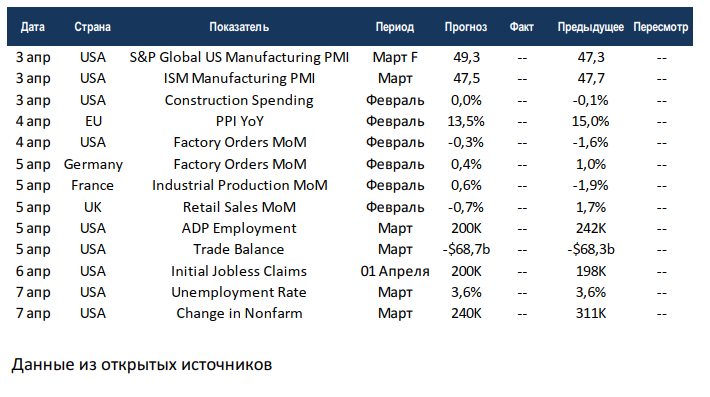

На этой неделе выйдет небольшой объём статистики. США и европейские страны отчитаются по индексам деловой активности. Консенсус ожидает сохранения в красной зоне промышленной части по версиям S&P Global и ISM для американской экономики. Основное внимание будет сосредоточено на данных по рынкам труда США, консенсус нейтрален. США и Германия отчитаются по промышленным заказам, как ни странно, именно у первых показатель находится в отрицательной зоне, а немецкая промышленность планирует нарастить заказы. Учитывая последние заявления ФРС, любые сюрпризы по статистике могут привести к росту неопределённости и резким движениям рынка. В связи с этим, давать прогнозы на неделю становится проблематичным.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,