- Хорошая отчётность Amazon помогла рынку, но не акциям компании. Американский гигант Amazon отчитался лучше ожиданий по чистой прибыли, но потерял весь рост после комментариев о замедлении роста своего облачного подразделения AWS. Тем не менее остальной рынок воспринял отчётность позитивно, гигант занимает около 70% дискреционного потребительского сектора в индексе S&P 500 и благодаря нему рост «всего» сектора по прибыли год к году составил впечатляющие 47,8%. Также существенно подтянулся результат и всего индекса S&P 500, который по итогу недели прибавил 0,8%.

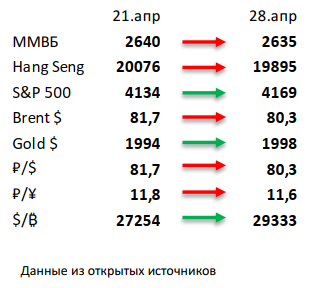

- Российский рынок закрыл прошлую неделю в боковике. При этом рубль укрепился на 2%, а нефть просела на 3%. Главной новостью прошлой недели стала передача во временное управление Росимуществу акций компаний Юнипро и Фортум, что стало ответом на аналогичные меры по отношению к российским активам за рубежом. В корпоративном мире отметим впечатляющие операционные результаты Русгидро за 1К23, сильную отчетность FESCO, Whoosh, Самолет и Ozon за 2022, а также слабые финансовые результаты у Ленты и Fix Price, нейтральные у X5 и неплохие у ВТБ и Yandex за 1К23. Стоит отметить рекомендацию СД Татнефти выплатить дивиденды в размере 27,71 рублей на обыкновенную и привилегированную акцию, рекомендацию СД Норникеля не выплачивать дивиденды за прошлый год и приобретение АФК Системой компании Natura Siberica.

- Нефть потеряла 3% на прошлой неделе в ожидании заседания ФРС. Инвесторы ждут дальнейшего роста ставки ФРС на ближайшем заседании, что негативно влияет на все сырьевые товары, включая нефть. С другой стороны, мы отмечаем, что с мая страны ОПЕК+, не считая России, начнут добровольно сокращать свою добычу на 1,16 млн бар. в сутки в рамках недавно достигнутых договоренностей, что, напротив, может поддержать котировки черного золота ближе к концу месяца. Еженедельная статистика в США была нейтральной: запасы нефти снизились на 5,1 млн бар. (ожидали падения на 4,6 млн бар.), добыча сократилась на 100 тыс бар. в сутки до 12,3 млн бар. в сутки, а количество вышек не изменилось и осталось на уровне 591 единиц.

- Биткойн и золото также ждут новостей по ставкам ФРС. С начала года главная криптовалюта выросла более чем на 77%, золото за это время прибавило всего 9%. Оба актива стали бенефициарами глобального ухода от доллара, ожиданий начала цикла снижения ставок, а также недавнего подрыва доверия к банковской системе

США. В таком контексте резкое ужесточение регулирования со стороны властей больше выглядит как попытка замедлить отток средств. Хотя нельзя отрицать и вскрывшиеся проблемы отрасли после банкротства биржи FTX и многомиллиардных потерь инвесторов в стейблкойнах. - Китайские инвесторы опасаются, что фондовый рынок может быть перегрет. В акциях технологического сектора прошли распродажи, одним из лидеров падения стала Alibaba, которая до этого сильно прибавила на новостях о преобразовании в холдинговую компанию и выходе на IPO отдельных бизнесов. Индекс Hang Seng потерял за неделю около 0,9%, хотя в середине недели падение было более существенным. После довольно слабых отчётностей за 2022 инвесторы пришли к выводу, что в текущих ценах во многих отраслях уже заложено восстановление экономики после пандемии, но не учтены новые риски.

Инструменты с фиксированной доходностью

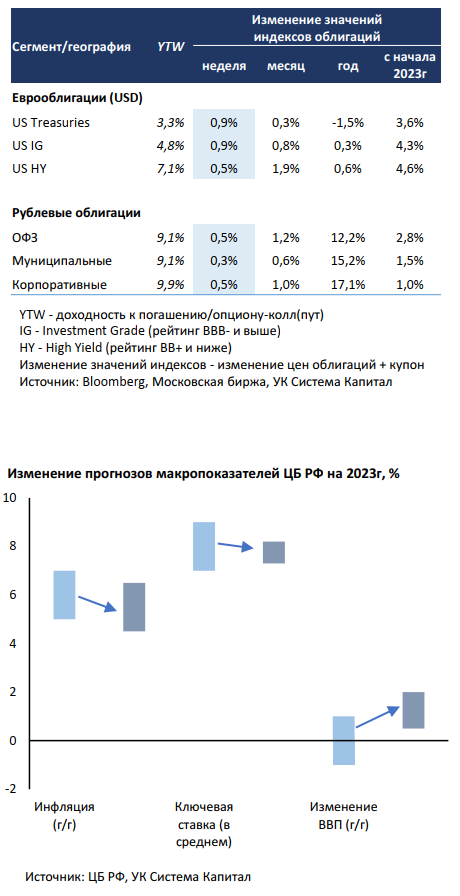

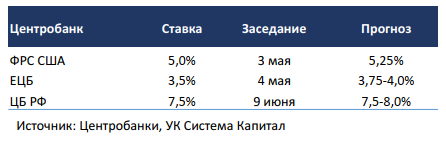

Глобальные евробонды подросли в цене в пределах 1%. Ставки UST снизились на 10 б.п. вдоль кривой на фоне рисков замедления экономики США. Опубликованные макропоказатели за 1-й квартал 2023г указали на замедление роста ВВП США с 2,6 до 1,1% в годовом выражении. Стоит отметить, что при этом расходы на личное потребление населения (инфляция Core PCE) повысились с 4,4 до 4,9% г/г (до максимальной отметки годичной давности). Это повысило вероятность сохранения ставки ФРС на повышенном уровне более продолжительное время, однако риски рецессии возросли. На заседании FOMC 2-3 мая мы ожидаем подъема ставки на 25 б.п. до 5,25%, рассчитывать на смягчение риторики пока не приходится.

JP Morgan поглощает проблемный First Republic Bank (FRB, top-20 по активам) – в приоритете регуляторов финансовая стабильность. На фоне существенного оттока депозитов FRB в ~$70 млрд (снижение на 57% без учета поддержки $30 млрд) для недопущения возможной 2-й волны кризиса доверия и негативных экономических последствий банк перешел под внешнее управление FDIC, а почти все активы и депозиты – на баланс JP Morgan. Имея более $1 трлн ликвидности, один из крупнейших банков США сможет комфортно обслуживать вкладчиков FRB. После объявления новости ставки UST 2Y подросли на 15 б.п. до 4,15%, указывая на снижение шансов повторения мартовского кризиса и проведение взвешенного курса политики ФРС.

Цены ОФЗ и корпоративных облигаций повысились на 0,5%. ЦБ РФ ожидаемо сохранил ключевую ставку на уровне 7,5%, тональность остается умеренно-жесткой. Заседание ЦБ прошло без значимых «сюрпризов», основные инфляционные факторы сохранили свой статус. Стоит выделить ценовой (повышательный) риск из-за возможного ужесточения санкций против России (запрет на экспорт из недружественных стран) и, как следствие, сокращения предложения товаров на внутреннем рынке. По совокупности факторов и заявлениям Э.Набиуллиной вероятность подъема ключевой ставки выше, чем ее понижение.

Изменение прогнозов макропоказателей ЦБ на 2023г. Несмотря на снижение прогноза по инфляции с 5-7 до 4,5-6,5% из-за более низкого роста цен потребителей в марте-апреле, регулятор ожидает его ускорения до конца года при преобладании проинфляционных рисков. Прогноз по средней ключевой ставке был сужен с 7,0-9,0% до 7,3-8,2%. Ожидания по ВВП были пересмотрены с -1,0+1,0% до 0,5- 2,0% на фоне более ускоренной адаптации экономики к санкциям. Поскольку монетарная политика «смотрит вперед» с опережением, то основной целью остается выполнение таргета по инфляции в 4% на конец 2024г, что было подчеркнуто главой ЦБ неоднократно.

Перспективы траектории ключевой ставки. На протяжении 7 месяцев ЦБ удерживает ставку в 7,5%, однако мы полагаем, что на ближайших 1-2 заседаниях шансы на ее подъем возросли. Цены ОФЗ несколько подросли на ожиданиях нейтральной риторики ЦБ, но мы сохраняем позиционирование портфелей умеренно-консервативным.

Макроэкономическая статистика

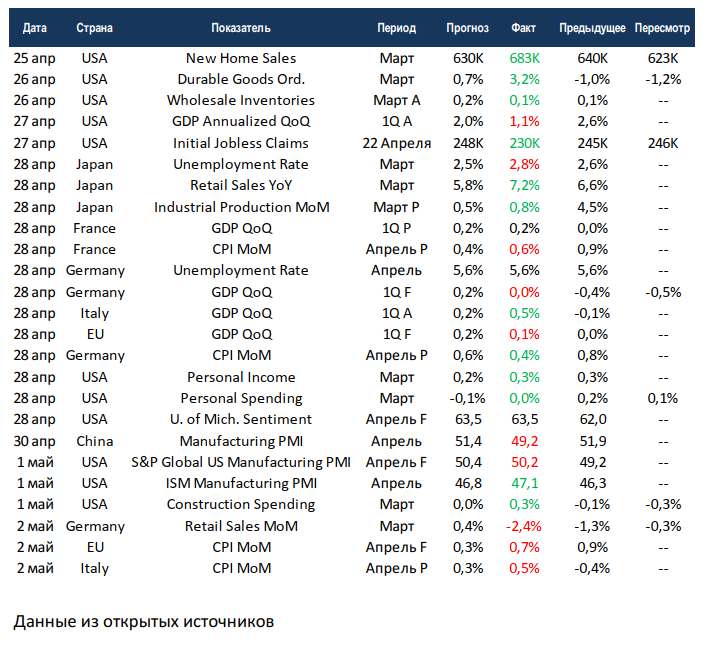

Статистика на прошедшей неделе была неоднозначной. С одной стороны, в США произошёл отскок на первичном рынке недвижимости, выросли частные доходы, снизились первичные обращения за пособиями по безработице и выросли затраты на строительство. С другой стороны, рост ВВП в 1 квартале составил всего 1,1% в годовом выражении, а индекс деловой активности в промышленности по версии ISM остаётся в красной зоне. Европейские страны также отчитались по ВВП и инфляции, результаты умеренно негативные. Япония отчиталась по промышленному производству, продажам в ритейле и безработице, хорошие цифры по первым двум показателям были смазаны резким скачком безработицы. Китайское государственное бюро статистики опубликовало свой PMI по промышленности, показатель вновь ушёл ниже 50 пунктов.

На этой неделе выйдет большой объём статистики, но в центре внимания будут заседания ФРС и ЕЦБ. Консенсус ждёт повышения базовых ставок на 25 б.п., мы всё ближе приближаемся к прогнозным максимумам, тем важнее будет риторика регуляторов. Также США отчитаются по рынкам труда, торговому балансу и промышленным заказам. В Китае независимое агентство Caixin опубликует свой индекс деловой активности в промышленности. После неожиданных плохих результатов от государственного бюро, независимая оценка вновь может стать более позитивной. ЕС отчитается по безработице, промышленной инфляции и продажам в ритейле, ожидания нейтральные. В целом неделя обещает вновь быть довольно волатильной.

Что есть что в статистике. Purchasing Managers’ Index (PMI) – индекс деловой активности, который считается на основе опросов компаний из различных отраслей и стран. Менеджеров опрашивают про новые заказы, производство, рабочие места, поставки от поставщиков и запасы. Все инвесторы хотели бы иметь такой показатель, который заранее скажет, что в экономике начался новый тренд, но обычная статистика в этом сильно запаздывает, поэтому в нашей таблице многие показатели мартовские, хотя уже начался май. PMI хорошо зарекомендовал себя как один из самых оперативных барометров. Можно выделить 3 основных типа, за которыми следит рынок: промышленность, сервисные услуги и композитный индекс из двух предыдущих. Индекс принимает значения от 0 до 100, где 50 пунктов считаются нейтральным состоянием и цифры ниже или выше указывают на сокращение или рост сектора.

Подробности читайте в очередном выпуске еженедельной аналитики от УК «Система Капитал».

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,