Недельные изменения по различным инструментам

Одним из ключевых событий прошедшей недели стало мартовское заседание ФРС, итоги которого были опубликованы в среду. В целом можно сказать, что регулятор действовал в соответствии с рыночными ожиданиями. Процентная ставка была повышена на 25 б.п. до диапазона 4,75-5% — максимум с 2007 года. Хотя в своей пресс-конференции глава ФРС Джером Пауэлл в очередной раз заявил о том, что регулятор готов повышать ставку в случае, если инфляция будет оставаться высокой, риторика регулятора все же смягчилась. Согласно пресс-релизу по итогам мартовского заседания, представители ФРС теперь ожидают, что «некоторое дополнительное ужесточение политики может быть уместно» для возвращения инфляции к таргету в 2%. Впрочем, судя по опубликованному прогнозу регулятора, медианная оценка процентной ставки на конец 2023 года по-прежнему составляет 5,1%, что подразумевает как минимум еще одно повышение с шагом 25 б.п. К концу 2024 г. медианный прогноз ФРС предполагает снижение ставки до 4,3%. При этом прогнозы по темпам роста ВВП на 2023 и 2024 годы снизились на 0,1 п.п. и 0,4 п.п. до 0,4% и 1,2% соответственно. Как мы и предполагали, беспокойство относительно банковского сектора США не могло не повлиять на политику регулятора. Несмотря на все же состоявшееся повышение ставки, риторика ФРС смягчилась. При этом на фоне предоставления ликвидности банкам баланс ФРС (после рекордного с 2020 года недельного увеличения с 8 по 15 марта на $297 млрд) к 22 марта вырос еще на $94,5 млрд и вернулся к уровням конца октября 2022 года. События в банковском секторе, вероятно, внесут заметные коррективы в планы ФРС, поскольку текущие события могут заставить банки пересмотреть отношение к рискам и более тщательно подходить к одобрению кредитов, что может сказаться на объемах кредитования также, как сказалось бы повышение ставки.

Впрочем, другие регуляторы в развитых странах не спешат сворачивать ужесточение политики — ЦБ Швейцарии в четверг увеличил ставку на 50 б.п. до 1,5%, Банк Англии на прошлой неделе ожидаемо повысил ставку на 25 б.п. до 4.25%.

Американский рынок акций закончил неделю в плюсе — индекс S&P 500 прибавил по ее итогам 1,39% до3970,99 п. Доходность 10-летних US Treasuries, по данным Trading Economics, изменилась незначительно, потеряв за неделю 2 б.п. и составив в пятницу 3,38%. Цена на золото в моменте превышала $2000 за тройскую унцию, однако к закрытию в пятницу снизилась по итогам недели на 0,67% до $1 974,57*.

Несмотря на меры поддержки, оказываемые регуляторами, беспокойство на рынке относительно банковского сектора на прошлой неделе сохранялось. В пятницу под давлением оказался Deutsche Bank, который в этот день объявил о выкупе субординированных облигаций путем исполнения call-опциона. Подобное решение теоретически должно было успокоить держателей долговых обязательств банка, показав тем самым, что компания обладает достаточными средствами и намеревается снизить кредитный риск, погасив часть долга. Тем не менее, страховка от дефолта для Deutsche Bank заметно возросла, а акции в моменте теряли за день более 14%, хотя к концу дня и отыграли часть потерь, опустившись в пятницу на Франкфуртской бирже всего на ~8,5% до €8,54. Если снижение акции еще можно объяснить с точки зрения теории (банк принимает решение выкупить облигации, что может означать, что акционерам в ближайшем будущем достанется меньше выплат), то рост стоимости CDS указывает на сохраняющуюся нервозность в банковском секторе.

На российском рынке на прошлой неделе следили за визитом в Москву главы КНР Си Цзиньпина. . В ходе трёхдневного визита Россия и КНР подписали совместное заявление «об углублении отношений всеобъемлющего партнёрства и стратегического взаимодействия». Как заявил на встрече с главой КНР председатель правительства Михаил Мишустин, приоритетное значение уделяется инвестиционному сотрудничеству двух стран — портфель Межправительственной «инвестиционной» комиссии насчитывает 79 проектов на общую сумму свыше $165 млрд. В 2022 году взаимный товарооборот между КНР и РФ вырос до $190 млрд. На фоне санкций и ограничений на российский экспорт Китая, наряду с Индией, является для России важным рынком, а рост экономики в Азиатских странах может позволить РФ с меньшими потерями перенаправить экспортные потоки на другие направления.

На фоне визита главы КНР российский рынок акций в начале неделе демонстрировал активный рост. Индекс Мосбиржи по итогам недели прибавил 2,96% до 2391,53 п., РТС вырос на 3,03% до 977,75 п. Бескупонная доходность 10-летних ОФЗ умеренно снизилась, потеряв за неделю 7 б.п. и опустившись в пятницу до 10,77%.

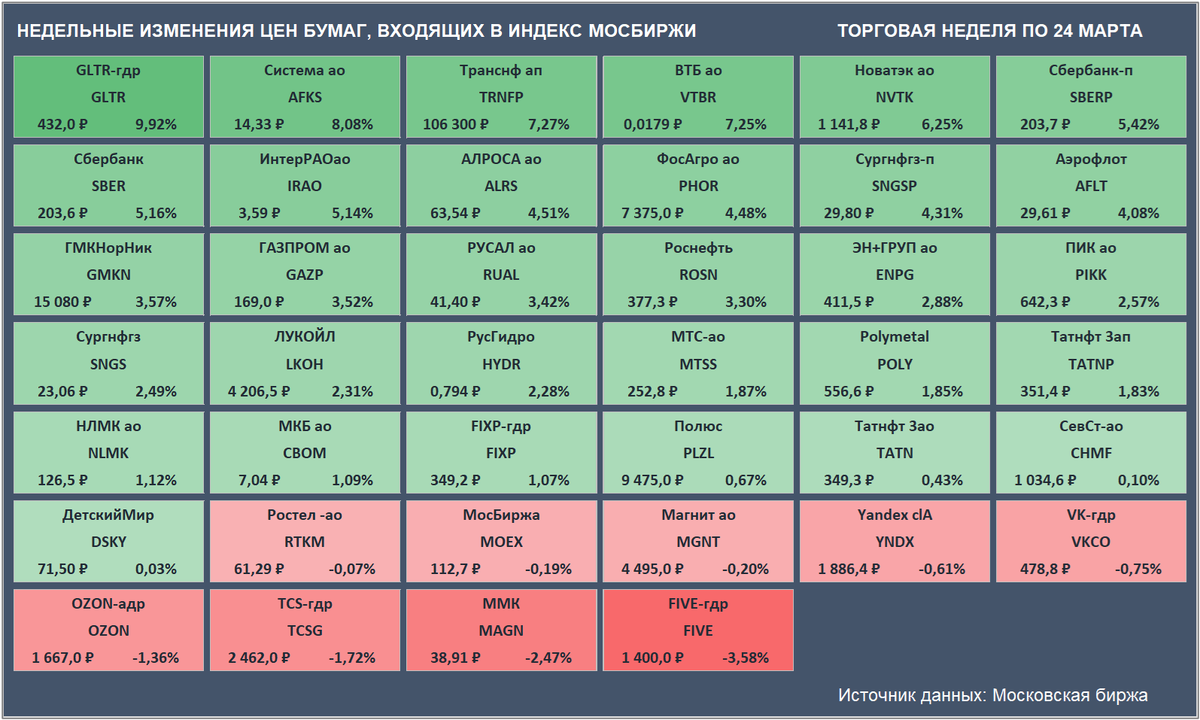

Лидером по росту цены за неделю среди бумаг, входящих в Индекс Мосбиржи стали расписки Globaltrans (+9,92% до ₽432).

Аутсайдером недели оказались бумаги ритейлера X5 Group (-3,58% до ₽1400).

Недельные изменения цен бумаг, входящих в Индекс Мосбиржи. Цены закрытия бумаг и доходность за неделю приведены с учетом вечерней сессии. (Источник данных: Московская биржа)

В предстоящий четверг в США опубликуют финальную оценку динамики ВВП за IV квартал.

В пятницу в еврозоне должна состояться публикация предварительных данных по инфляции за март, а в США в пятницу опубликуют данные по индексу расходов на личное потребление (PCE) за февраль (именно этот показатель ФРС использует для оценки инфляции).

* — данные Trading Economics

Полный обзор читайте в Дзене КСП Капитал УА.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,