Недельные изменения по различным инструментам

Внимание российских инвесторов на прошедшей неделе было направлено на послание президента Федеральному собранию, которое состоялось во вторник. Опасения относительно роста геополитической напряженности в преддверии этого события фактически не реализовались, что способствовало росту на рынке акций и отсутствию слишком резких колебаний валютных курсов.

В ходе послания Владимир Путин в том числе сообщил о налоговых льготах при приобретении российского ПО, предложил создание программы льготной аренды для работников ОПК и объявил о дополнительном повышении МРОТ на 10% с 2024 года. Озвученные меры способны поддержать экономику и улучшить ситуацию для компаний отдельных секторов, включая строительный и IT-сектор. В то же время, приостановка участия России в Договоре о стратегических наступательных вооружениях (ДСНВ), о которой также шла речь в ходе президентского послания, оказала ограниченное влияние на рыночную динамику.

На прошедшей неделе в ЕС официально утвердили 10-ый за год пакет санкций против России. В санкционный список были добавлены 83 физических и 33 юридических лица. Как и ожидалось, в списке ЕС помимо прочих физических и юридических лиц вошли три крупных российских банка — Альфа-банк, Росбанк и Тинькофф банк.

Российская валюта на прошлой неделе продолжила снижаться. Курс доллара вырос на 2,48% до 76,13 ₽, евро подорожал на 1,36% до 80,38 ₽, китайский юань прибавил 1,91% до 10,97 ₽. Бескупонная доходность 10-летних ОФЗ почти не изменилась, снизившись за неделю на 1 б.п. до 10,8%. Минфин в среду разместил ОФЗ на 7,25 млрд руб. в рамках одного аукциона, на котором предложил рынку классические бумаги ОФЗ-ПК с погашением в 2029 году. Средневзвешенная доходность составила 10,05% годовых. Столь небольшой объем размещения обусловлен тем, что второй аукцион, в рамках которого ведомство предложило рынку более длинные бумаги с погашением в 2036 году, был признан несостоявшимся ввиду отсутствия заявок по приемлемым ценам.

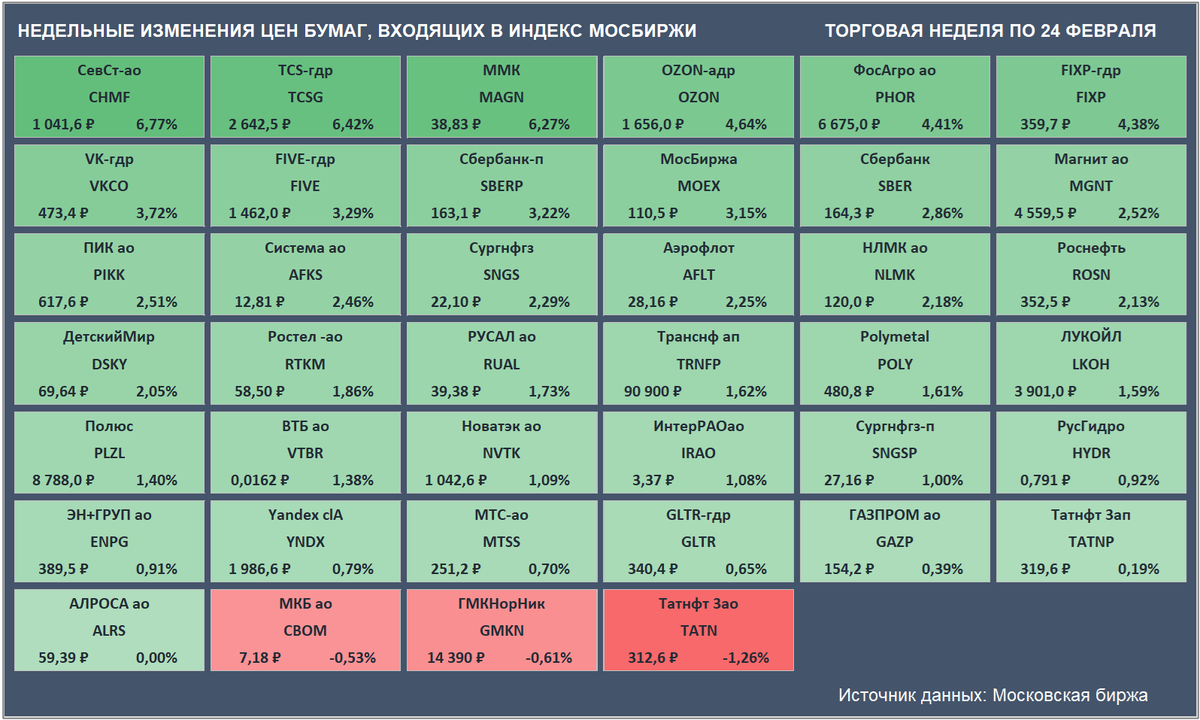

За прошедшую неделю Индекс Мосбиржи прибавил 1,81% до 2208,03 пункта. Подавляющее большинство инструментов, входящих в индекс, показали положительную недельную динамику. Тем не менее, на фоне слабеющего рубля Индекс РТС снизился на 0,66% до 914,16 пункта.

Лидером по росту цены за неделю среди бумаг, входящих в Индекс Мосбиржи, стали акции Северстали (+6,77% до ₽1041,60).

Аутсайдером недели стали обыкновенные акции Татнефти (-1,26% до ₽312,6).

Недельные изменения цен бумаг, входящих в Индекс Мосбиржи. Цены закрытия бумаг и доходность за неделю приведены с учетом вечерней сессии. (Источник данных: Московская биржа)

В среду вечером в США опубликовали протоколы заседания ФРС, которое состоялось в начале февраля. В отличие от января, когда динамика фьючерсов указывала на то, что рынок ожидает более мягких действий от ФРС к концу года, в текущей ситуации участники рынка, похоже, поверили в сохранение жесткой политики регулятора в течение более длительного периода. Наиболее вероятный диапазон ставки на конец года, по данным CME FedWatch Tool, составляет 5,25-5,5%. При этом вероятность повышения ставки на мартовском заседании лишь на 25 б.п. вместо 50 б.п. превышает 70%. По итогам недели доходность 10-летних гособлигаций США, по данным Trading Economics, выросла на 12 б.п. до 3,95%.

Американский рынок акций завершил неделю в минусе. Индекс S&P 500 потерял по ее итогам 2,67%, опустившись до 3970,04 пункта.

В предстоящий четверг планируется публикация предварительных данных об инфляции в еврозоне по итогам февраля, а также протоколы февральского заседания ЕЦБ.

В пятницу станет известен запланированный на март объем продажи валюты Банком России в рамках бюджетного правила.

Полный обзор читайте в Дзене КСП Капитал УА.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,