- День благодарения в США встретили на благоприятном фоне. В отсутствие существенных информационных поводов, публикаций статистики, а также короткой недели в США рынки показали положительную динамику, S&P 500 прибавил около 1,5%. Рекордные цифры по продажам в чёрную пятницу не помогли онлайнритейлерам, а вот медиа-компании стали локомотивами роста.

- Российский рынок закрыл неделю в символическом минусе. При этом рубль также не показал какой-либо ярко выраженной динамики, а нефть продолжила нисходящее движение на фоне роста числа заражений в Поднебесной. На этот раз главными новостями недели стали, во-первых, потенциальная реструктуризация Яндекса, в рамках которой весь зарубежный бизнес может быть выделен в отдельную компанию, а во-вторых, анонс выкупа российского бизнеса VEON собственным менеджментом за 2,1 млрд долл, что позволит как зарубежной, так и российской структурам группы развиваться без каких-либо ограничений. Кроме того, в корпоративном мире выделим смешанную отчетность TCS Group за 3К22 и утвержденную инвестпрограмму Газпрома на 2023 в размере 2,3 трлн рублей.

- Нефть потеряла еще 4% на прошедшей неделе на новостях из Китая. Новые локальные максимумы по количеству заражений коронавирусом в Китае сильно ударили по всем рынкам, а сырьевые товары не стали исключением. Помимо прочего, рынок только пытается оценивать эффект от ввода потолка цен на российскую нефть. По данным Bloomberg, Россия в качестве контрмеры планирует на законодательном уровне запретить продажу нефти странам, которые присоединятся к санкциям в виду установлении потолка цен на российскую нефть. Еженедельная статистика в США была нейтральной: запасы нефти уменьшились на 3,7 млн бар. (ожидали падение на 1,1 млн бар.) при том, что продажи из стратегических резервов сохранились на высоком уровне (сокращение на 1,6 млн бар.), добыча осталась на уровне 12,1 млн бар. в сутки, а количество вышек увеличилось на 4 до 627 единиц.

Инструменты с фиксированной доходностью

Глобальные евробонды продолжили ценовой подъем в пределах 1,5% при умеренном снижении ставок UST. Опубликованный протокол ноябрьского заседания FOMC указал на вероятное замедление темпов ужесточения монетарной политики Федрезерва. Несмотря на сохраняющуюся неопределенность терминального уровня процентной ставки, ее ограниченный потенциал повышения до диапазона 5,0-5,5% уже учтен рынком в ценах. С учетом появления сигналов ослабления инфляционного давления Центробанк готов смягчить излишне «ястребиный» курс для оценки эффекта проводимой жесткой политики на экономическую активность, доступность кредитных ресурсов и инфляцию.

Вместе с тем, макростатистика в США остается неоднозначной: индексы PMI в сфере услуг и промышленности в ноябре снизились на ощутимые ~2 п.п., оказавшись хуже прогнозов, а на рынке труда наблюдается некоторый рост заявок по безработице. Кроме того, фиксируемый рост случаев заболеваний Covid-19 в Китае и введение ограничительных мер, что уже привело к протестам, вызывает опасения об ухудшении экономических перспектив в глобальном масштабе, а также сохранению проинфляционных рисков. Из-за чувствительности участников рынка к макропоказателям и оценке вероятности сроков наступления и характера рецессии волатильность ставок UST остается повышенной. На прошлой неделе длинные ставки UST снова понизились, причем в большей степени, чем короткие. В результате спред UST 2-10 лет расширился до максимального (отрицательного) уровня с начала 1980-х годов в -80 б.п. Усиление инверсии кривой ставок UST указывает на растущие ожидания рецессии, вероятно, более длительной из-за сохранения процентной ставки на повышенном уровне продолжительное время.

Цены рублевых облигаций стабилизировались на фоне предоставления МинФином адекватных премий на аукционах ОФЗ. После рекордного привлечения средств на безлимитных аукционах неделей ранее МинФин заметно сократил объем размещения ОФЗ до 167 млрд руб, но это все еще большой объём по сравнению с традиционными 20-30 млрд руб. Величина премии ко вторичному рынку оказалась приемлемой в 8 б.п. для 14-летнего классического выпуска, что несколько улучшило настроения инвесторов, а цены длинных ОФЗ подросли на 0,6-1,0%, вернувшись к уровням начала недели. Доходности 5-7-летних гос.бумаг по-прежнему варьируются в диапазоне 9,0-9,6%, 10-15-летние выпуски – около отметки 10,0%.

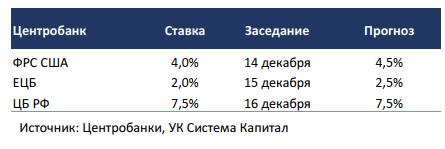

Несмотря на очередное повышение недельной инфляции (с 0,06 до 0,11%), ее стабильные компоненты, которые в большей степени учитывается в оценках ЦБ, остаются околонулевыми. Положительным моментом является замедление инфляционных ожиданий населения в ноябре с 12,8 до 12,2%. При этом ценовые ожидания предприятий растут 3-й месяц подряд, находясь выше уровня апреля’22, что отчасти может транслироваться в рост цен на продукцию промышленного сектора и в сфере услуг. По совокупности факторов мы полагаем, что до конца года ключевая ставка ЦБ останется неизменной на уровне 7,5%.

Макроэкономическая статистика

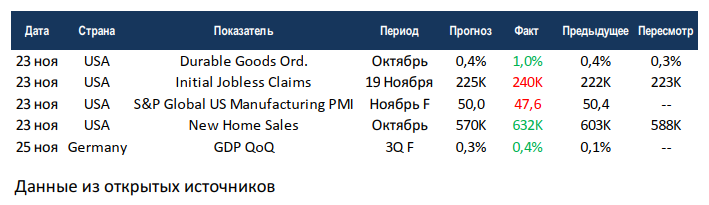

- Статистика на прошедшей неделе была нейтральной, в основном из-за небольшого количества публикаций. В США немного увеличились первичные обращения за пособиями по безработице, а также сильно скорректировался индекс деловой активности в промышленности по версии S&P Global, при этом выросли продажи на первичном рынке недвижимости, хотя рынок и мы ожидали сокращения. В Германии уточнили рост ВВП за 3 квартал, в новой оценке добавилось 10 б.п.

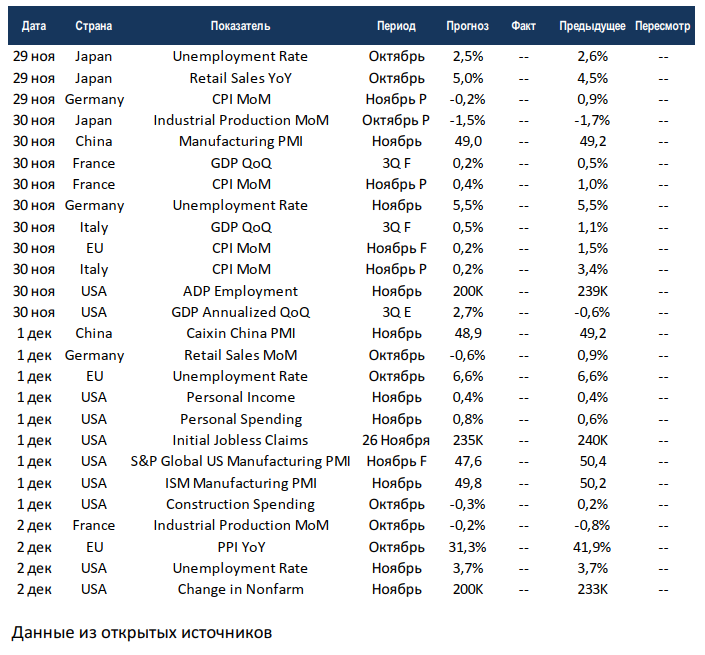

- На этой неделе выйдет большой объём данных. Европейские страны отчитаются по инфляции за ноябрь, а также уточнят свои оценки по ВВП за 3 квартал. В целом консенсус ждёт замедления инфляции, а в случае Германии, даже дефляцию. Китай опубликует индексы деловой активности в промышленности, ожидания у рынка негативные, так как сохраняются строгие меры борьбы с коронавирусом. США отчитаются по рынкам труда, индексам деловой активности в промышленности, а также частным доходам и расходам. Отметим высокую вероятность захода PMI в красную зону как по версии ISM, так и S&P Global, вдобавок к этому частные доходы не успевают по росту за расходами, что в ближайшем будущем может начать сказываться на экономике. После небольшого затишья на рынках вновь может начаться буря, при этом распродажи может вызвать как хорошая статистика, так и плохая. Нейтральный вариант будет лучшим для фондового рынка.

Подробности читайте в очередном выпуске еженедельной аналитики от УК «Система Капитал» за 28 ноября 2022 года.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,