Еженедельный обзор рынков

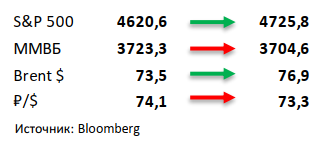

- Рождественское ралли всё же состоялось и S&P переписал исторические максимумы. За прошедшую неделю S&P 500 вырос на 2,3%, а Nasdaq на 3,2%. Рынок позитивно отреагировал на одобрение регуляторами противоковидных препаратов от Pfizer и Merck, а также позитивную макроэкономическую статистику.

- Российский рынок закрыл неделю в нейтральном ключе в долларовом выражении, но уступил глобальным площадкам. При этом в рублевом выражении российский индекс потерял 1% на фоне сопоставимого укрепления национальной валюты. Санкционная составляющая по-прежнему оказывала давление на российские активы. В корпоративном мире стало потише, но совсем скупой в плане новостей неделю мы также назвать не можем. Выделим закрытие сделки по приобретению Яндексом активов Uber в России, анонс новой стратегии Роснефти, в которой были озвучены цели по углеродной нейтральности, и комментарий топменеджмента Газпрома об ожидаемой рекордной прибыли за 2021. Отметим также покупку Ростелекомом провайдера MVNE-платформы TBE-Телеком за 1,7 млрд рублей и приобретение со стороны Bonum Capital 16% в группе Кокс (крупнейший производитель товарного кокса в РФ) приблизительно за 100 млн долл.

- Нефть выросла почти на 4% за неделю, отыграв часть потерь предыдущих недель. Предварительные выводы касательно штамма «Омикрон» и новости об эффективности бустеров Moderna и Pfizer позволили рынку вздохнуть с облегчением. Еженедельная статистика в США была умеренно-позитивной: запасы нефти в стране снизились на 4,7 млн бар. (ожидали падение на 3 млн бар.), добыча сократилась 100 тыс бар. в сутки до 11,6 млн бар. в сутки, а количество вышек увеличилось на 5 до 480 единиц.

Инструменты с фиксированной доходностью

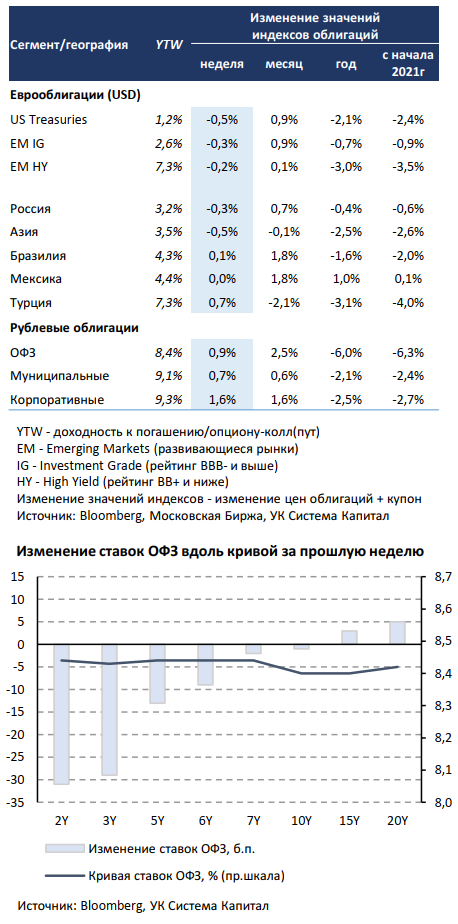

Глобальные евробонды снизились в цене на 0,2-0,3% при смещении кривой ставок US Treasuries вверх на 5-10 б.п. В последние 3-4 недели ценовая динамика евробондов в большей степени определяется развитием ситуации с распространением омикронштамма. С учетом положительного движения на фондовых площадках инвесторы рассчитывают, что количество госпитализаций будет ниже по сравнению с дельта-штаммом. И хотя увеличение выявленных случаев Covid-19 достигло максимума с начала пандемии в 983 тыс чел/сутки, это формирует ожидания по росту экономической активности в среднесрочной перспективе. В свою очередь, такой сценарий предполагает прирост ставок UST, 10-летний бенчмарк подрос за неделю на 7 б.п. до 1,49%. Кроме этого, опубликованные данные по потребительским расходам PCE в США за ноябрь указали на дальнейший рост с 5,1 до 5,7% г/г, а базового показателя с 4,2 до 4,7% г/г, соответствуя максимальным отметкам с 1980-х годов. Скорее всего, прогноз ФРС по инфляции PCE на конец 2021г в 5,3% будет превышен, а рыночные ожидания по более стремительному подъему ставки возросли. После завершения программы выкупа активов в марте фьючерсы на Fed Funds предполагают первое повышение ставки в мае, а совокупное количество подъемов к концу 2022г составит 3×25 б.п. до 1,0%. Мы считаем, что фактор более раннего и быстрого ужесточения политики ФРС продолжит оказывать давление на ценовую динамику глобальных евробондов. Тактически мы сохраняем консервативное позиционирование портфелей с короткой дюрацией до 3 лет.

Цены рублевых облигаций подросли в цене на 0,5-1,5% при некотором снижении геополитических рисков. Деэскалация напряженности ситуации вокруг Украины после готовности США обсуждать предложение РФ по безопасности позволила рынку рублевого долга восстановить часть потерь. Цены ОФЗ и корпоративных облигаций прибавили в среднем ~1% за неделю. Отметим, что ценовой рост в основном наблюдался на коротком и среднем участках кривой от 2 до 6 лет, а их доходности снизились на 10-30 б.п. При этом длинные ставки почти не изменились, что способствовало уплощению формы кривой доходностей ОФЗ. На позитивном фоне МинФин РФ успешно разместил 2 выпуска ОФЗ с погашением в 2031 и 2041гг по 20 млрд руб каждый, премия на аукционах ко вторичному рынку почти отсутствовала.

Недельная инфляция в РФ выросла с 0,06 до 0,32%, с начала года составив 8,0%. Основной вклад в рост потребительских цен исходил от продовольственных товаров, что отчасти связано с более ранним началом предновогодних покупок. В годовом выражении инфляция несколько повысилась до 8,2%. Вероятно, в ближайшие несколько недель инфляция сохранится вблизи 8%-го уровня г/г, что вкупе с возросшими инфляционными ожиданиями побудит ЦБ к дальнейшему ужесточению политики. Мы полагаем, что регулятор продолжит подъем ключевой ставки на ближайшем заседании в феврале’22, а амплитуда ее повышения во многом будет определяться изменениями инфляции и характером внешних рисков.

Комментарий по глобальному рынку акций

В последнем выпуске 2021 года мы бы хотели рассмотреть потенциальные позитивные сюрпризы следующего года, тем более мы совсем недавно посвящали этот раздел «черным лебедям» 2022. К тому же, в это время все же хочется верить в чудеса. Итак, топ-10 позитивных событий 2022, по нашему мнению, выглядит так:

Связанные с текущими рисками

1) Инфляция в США снизится до адекватного уровня (2-3%) из-за роста конкуренции и ожидаемого повышения ставки, а ФРС будет следовать уже озвученному плану. Данный исход устранит риск новых жестких шагов со стороны монетарных властей и позволит экономике продолжить расти, хоть и более низкими темпами. Позитивная реакция связанных рынков (от 1 до 5, где 5 – это очень позитивная реакция) – 2.

2) Штамм «омикрон» – это естественная вакцина с низким числом госпитализаций. Этот сценарий позволит отказаться от каких-либо ограничений в авиаперелетах и «локдаунов» и на 100% вернуться к допандемийной жизни. Позитивная реакция рынков (от 1 до 5) – 3.

3) Политика властей Китая по отношению к крупным IT компаниям смягчится. После проведенных «мероприятий» в такой сценарий сложно поверить, однако Китай умеет удивлять, возможно, в этот раз в лучшую сторону. Позитивная реакция связанных рынков (от 1 до 5) – 4.

4) США и Китая разрешат торговые споры и даже отменят часть пошлин и тарифов в адрес друг друга. Этот сценарий также относится к числу маловероятных, однако есть шанс, что Байден сможет найти общий язык с Си Цзиньпином, хотя бы по некоторым вопросам. Позитивная реакция связанных рынков (от 1 до 5) – 5.

5) Россия и НАТО все же найдут компромисс, и часть санкций будет снята с российских компаний. Мы не могли не включить в подборку что-то связанное с Россией, хотя сами признаем такой исход практически невероятным. Позитивная реакция связанных рынков (от 1 до 5) – 5+.

Несвязанные с текущими рисками

1) Решение проблемы долговечности сепаратора в твердотельных батареях. Так как литий-ионные батареи пришли к своему естественному потолку в плане развития, человечество рассчитывает на твердотельные батареи, которые позволят в разы увеличить энергоплотность накопителей, запас хода электрокаров, скорость подзарядки и тд. – это приведёт к скачку в глобальной энергетике. Единственная проблема, стоящая перед инженерами – это понять, как предотвратить быструю деградацию сепаратора в данных аккумуляторах, но к ее решению подошли уже максимально близко. Позитивная реакция связанных рынков (от 1 до 5) – 3.

2) Кратный рост продуктивности за счет цифровизации и перехода на «вечную удаленку». Внедрение искусственного интеллекта, автоматизация, увеличение потенциальной базы специалистов (за счет возможности удаленной работы) и экономия времени за счет минимизации транспортных «потерь» (имеется в виду время, затраченное на поездку до работы) могут стать ключом к ускорению экономического роста. Позитивная реакция связанных рынков (от 1 до 5) – 4.

3) «Квантовый компьютер» найдет применение в большем количестве прикладных областей. Пока что его прикладное использование ограничивается решением не самых сложных математических задач, но потенциал гигансткий и есть надежда, что в 2022 ему найдут достойное применение в таких областях как биоинженерия, искусственный интеллект, криптография, физика частиц и другие. Позитивная реакция связанных рынков (от 1 до 5) – 4.

4) Появление беспилотного транспорта 4-го и 5-го уровня. Если беспилотный транспорт 3го уровня уже по сути выпускается такими гигантами как Tesla, то 4го и 5го уровней пока либо тестируется, либо есть планы по созданию прототипа. А ведь именно эти уровни автономности позволят практически полностью отказаться от мониторинга со стороны человека, что, вероятно, станет революцией для мировой транспортной системы. Позитивная реакция связанных рынков (от 1 до 5) – 5.

5) Ранняя диагностика онкологии по обычному анализу крови. Это кардинально и в лучшую сторону изменит ситуацию по борьбе с заболеванием, входящим в топ-5 по смертности в развитых странах. Вероятно, что это приведет к росту продолжительность жизни. Позитивная реакция связанных рынков (от 1 до 5) – 5+.

Макроэкономическая статистика

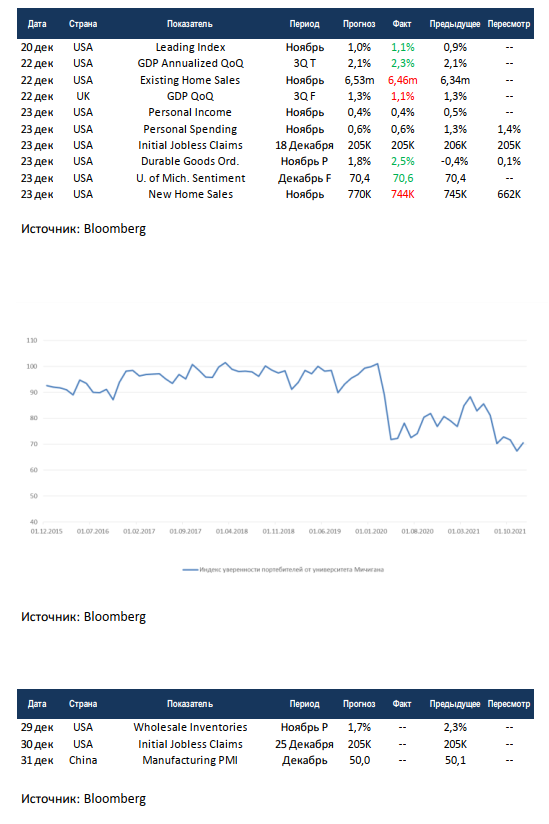

Статистика на прошедшей неделе была в основном позитивной. В США на финальной переоценке роста ВВП за 3 квартал прибавилось 20 б.п., сильнее ожиданий подрос индекс опережающих индикаторов, а также выросли заказы на товары длительного пользования. Продажи на первичном и вторичном рынках недвижимости США до консенсуса не дотянули, но уровни всё ещё хорошие и негативных сигналов не наблюдается. Частные доходы и расходы совпали с прогнозами, расходы продолжают расти опережающими темпами, но пока ничего криминального.

Индекс уверенности потребителей от университета Мичигана остаётся на локальных минимумах, пока что это единственный показатель, который сигнализирует, что «что-то не так» в американской экономике.

На этой неделе почти не будет новых статистических отчетов. Китай опубликует государственную оценку индекса деловой активности в промышленности за декабрь, консенсус нейтральный. США отчитаются по оптовым запасам и первичным обращениям за пособиями. В целом последняя неделя года чаще всего проходит с низкой волатильностью и на малых объёмах.

Подробности читайте в очередном выпуске еженедельной аналитики от УК «Система Капитал», Global Equities Weekly за 27 декабря 2021 года.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,