Еженедельный обзор рынков

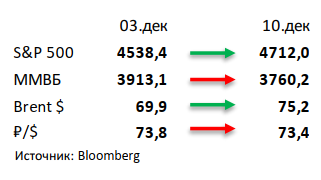

- Индекс S&P 500 вышел на новые максимумы, прибавив 3,8%. Американский рынок отыграл все потери прошедших недель, благодаря снижению опасений касательно нового штамма коронавируса. В базовом сценарии вирус будет быстрее распространяться, чем «Дельта», но тяжесть течения заболевания снизится, а на разработку и тестирование новой вакцины уйдёт около 6 месяцев.

- Российский рынок упал на 4% в рублевом выражении, несмотря на рост глобальных площадок и отскок цен на нефть. Усилившаяся санкционная риторика и продолжающийся risk-off на мировых рынках оказали крайне негативное воздействие на российские активы. В корпоративном мире сезон отчетностей сменился на сезон инвесторских мероприятий: так, ММК и VEON провели день Инвестора, который впрочем не спас бумаги от распродаж на рынке. Отметим утвержденный план выделения Распадской со стороны СД Evraz, продажу 1,9% в СИБУРе суверенному фонду ОАЭ Mubadala, сильную отчетность Сбербанка за ноябрь по РСБУ, нейтральные продажи Алроса в предыдущем месяце и переход Транснефти на полугодовые дивиденды и готовящееся дробление ее акций.

- Нефть вернула за неделю 7,5% на позитивных новостях об «Омикроне». Текущие обнадеживающие данные о новом штамме коронавируса от ВОЗ позволили рынку ненадолго выдохнуть и отыграть часть потерь перед заседанием ФРС в среду. Минэнерго США выпустило ежемесячный прогноз: организация снизила прогноз цен Brent с 72 до 70 долл за бар. в 2022, но при этом также сократила оценку уровня добычи нефти в США с 11,9 до 11,8 млн бар. в сутки на следующий год. Еженедельная статистика в США была нейтральной: запасы нефти в стране снизились на 0,2 млн бар. (ожидали падение на 1,2 млн бар.), добыча выросла на 100 тыс. бар в сутки до 11,7 млн бар. в сутки, а количество вышек увеличилось на 4 до 471 единиц.

Инструменты с фиксированной доходностью

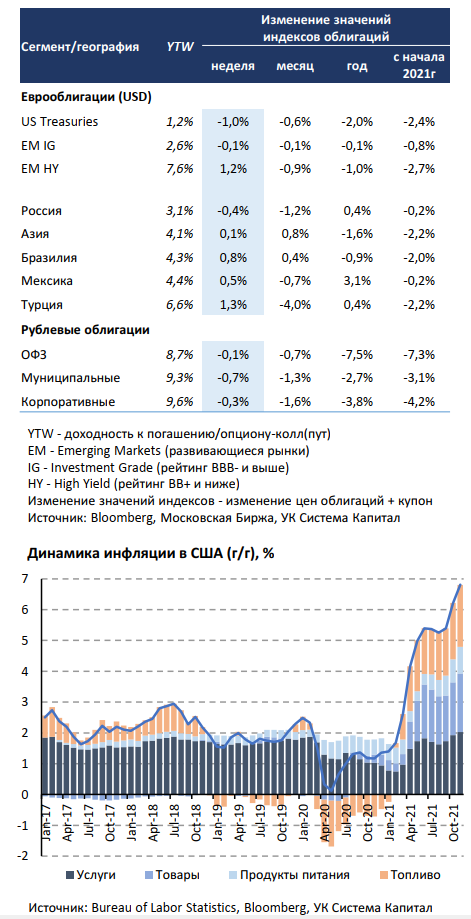

Несмотря на рост ставок UST 10Y в 15 б.п. до 1,5%, высокодоходные евробонды развивающихся стран выросли в цене на 1,2%. Все более вероятное легкое течение заболевания от нового омикрон-штамма повысило ожидания по экономической активности. Улучшение рисксентимента отразилось преимущественно на евробондах HYсегмента, а прирост ставок UST на среднем/длинном участке кривой составил 10-20 б.п. Несмотря на продолжение роста потребительских цен в США с 6,2 до 6,8% г/г в ноябре до максимальных уровней с 1980- 90гг, инвесторы в большей степени уделили внимание некоторому замедлению месячной базовой инфляции с 0,6 до 0,5% и не превышению консенсус-прогноза, что ограничило дальнейший рост безрисковых ставок. В фокусе недели – заседание FOMC, на котором, вероятно, будет объявлено об увеличении скорости сокращения QE.

Цены рублевых облигаций снизились на 0,2-0,5% по итогам волатильной недели. Геополитическая неопределенность в отношении РФ по-прежнему оказывает давление на рынок рублевого долга. Итоги видеовстречи президентов В.Путина и Д.Байдена оказались неоднозначными. С одной стороны, угроза новых и жестких санкций со стороны США и ЕС, которые могут быть введены в случае эскалации обстановки на Украине, была негативно воспринята рынком. Снижение котировок длинных ОФЗ составляло ~1% в первые дни недели и сопровождалось точечными продажами нерезидентов. С другой, обострения разногласий не произошло и стороны готовы к дальнейшему диалогу, однако о каком-либо сближении позиций по ситуации на Украине говорить пока не стоит.

На этом фоне внимание рынка переключилось на данные о недельной инфляции в РФ, которые указали на ее замедление с 0,46 до 0,07%. Исключив эффект разовых статей (например, стоимость поездки в Турцию резко упала с +55 до -17% н/н), инфляция составила 0,12%, что соответствует сезонной норме. В результате падение цен начала недели было отчасти нивелировано. При стабилизации рынка МинФин РФ разместил 10-летние ОФЗ на 30 млрд руб с узкой премией в 3 б.п. к уровню закрытия понедельника. Динамика цен корпоративных облигаций выглядела хуже гос.сегмента (-0,3-0,5%) при нормализации (расширении для HY-выпусков) спреда к ОФЗ.

В центре внимания заседание ЦБ РФ по ключевой ставке в пятницу. Исходя из оценок представителей регулятора и главы Э.Набиуллиной, диапазон величины подъема ключевой ставки варьируется от 50 до 100 б.п. По нашему мнению, ЦБ повысит ставку на 75 б.п. до 8,25%, что выше медианы прогноза Bloomberg на 25 б.п. При сохранении повышенной инфляции (8,4% г/г в ноябре) и инфляционных ожиданий тональность ЦБ, вероятно, останется настороженной. Важнее для участников рынка будет оценка дальнейшего потенциала ужесточения монетарной политики в условиях неопределенности траектории инфляции, устойчивости ее компонент. Мы полагаем, что это обуславливает необходимость для регулятора быть бдительным и предполагает наличие «запаса прочности» по уровню ключевой ставки над инфляцией. Поэтому не исключено, что ЦБ оставит открытым окно для подъема ставки в начале 2022г.

Комментарий по глобальному рынку акций

В этот раз мы поговорим про потенциальных «черных лебедей» и как можно будет от них защититься в следующем году. Помимо тех шокирующих прогнозов, которые стабильно каждый год публикует Saxo Bank*, мы выделяем следующие ключевые риски: а) более агрессивная, чем ожидается, политика ФРС; б) сильное замедление роста китайской экономики в результате действий регулятора; в) негативный исход разбирательств американских и европейских властей с крупнейшими IT компаниями; г) появление нового, более опасного, чем «дельта» и «омикрон», штамма коронавируса; д) геополитические риски, связанные в первую очередь со взаимоотношениями Китая с США и другими развитыми странами.

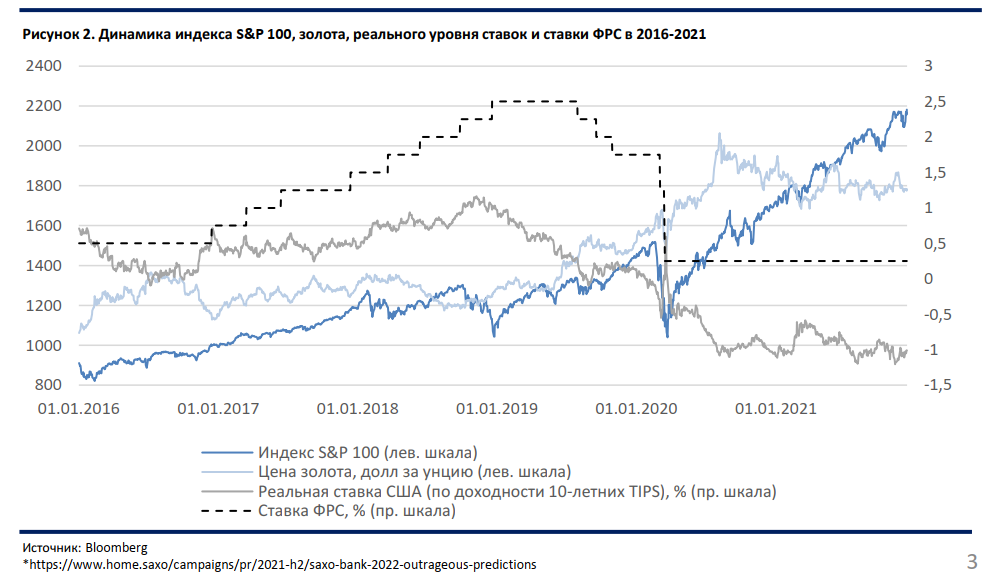

Теперь возникает вопрос, как защититься от этих рисков и как лучше действовать в случае роста вероятности или материализации одного из них? Мы считаем, что классический инструмент хеджирования в таких случаях, а именно золото, использовать в этот раз будет очень рискованно. Ожидаемый рост ставок ФРС и, как следствие, замедление инфляции, причиной чего могут стать те же риски перепроизводства и усиления конкуренции, приведут к росту реальной ставки, что окажет крайне негативное влияние на металл. Покупка облигаций тоже не выглядит как наилучший вариант в текущий момент времени — рост ставок окажет негативно воздействие и на них. Можно, конечно, держать часть средств в «кэше» или на депозите, но в этом сценарии можно будет очень много недозаработать.

Мы считаем, что в качестве хеджирующего инструмента альтернатив рынку акций сейчас нет, однако не всему их множеству, а только стабильным компаниям из первого эшелона, как это и происходило в последние годы, несмотря на рост ставок ФРС и различной динамики реальных ставок в отличие от того же золота. Это хорошо продемонстрировано на графике ниже, где для отображения динамики крупных надежных имен мы используем индекс S&P 100. Если золото имеет очень высокую обратную корреляцию с реальной ставкой, почему и замедлило свой рост в последние недели, то индекс S&P 100 продолжает повышательное движение, несмотря на более агрессивные комментарии от ФРС. Однако дабы минимизировать в том числе специфические риски для крупных IT-компаний, обозначенные выше, мы даже в рамках S&P 100 рекомендуем делать больший акцент на таких секторах, как финансовый (он особенно интересен как бенефициар роста реальных ставок), потребительский и промышленный.

Макроэкономическая статистика

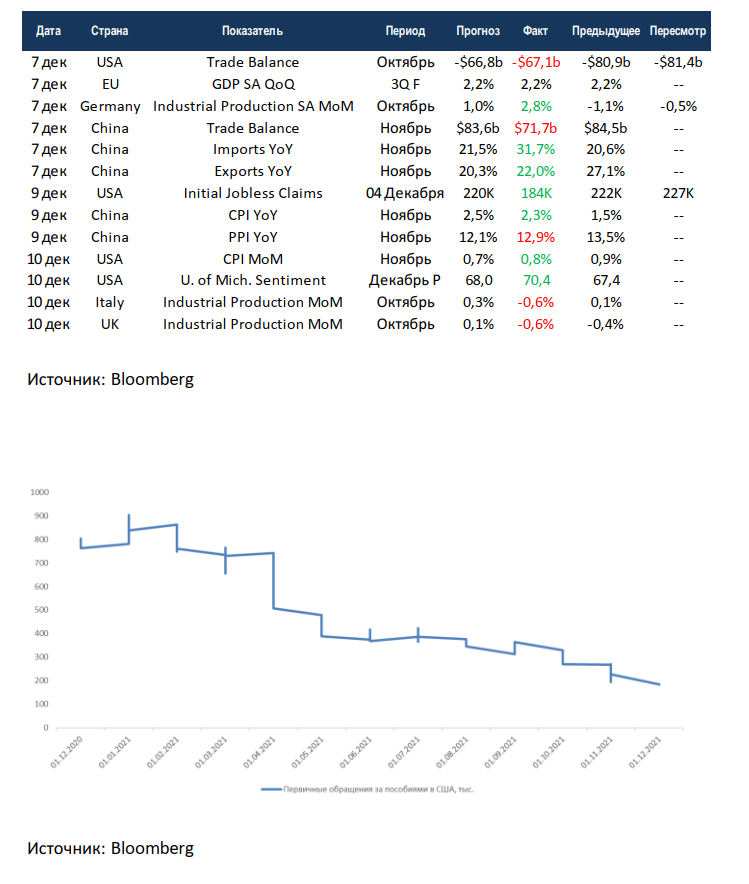

Статистика на прошедшей неделе была нейтральной. США и Китай отчитались по внешней торговле. В США сократился дефицит торгового баланса, а в Китае сократился профицит. Также в Китае существенно сильнее ожиданий вырос импорт, что может стать сигналом к восстановлению промышленности поднебесной. Две крупнейшие экономики отчитались и по инфляции, в обеих странах наблюдался рост потребительской инфляции. США вновь обновили рекорды последних 30 лет, годовая инфляция выросла до 6,8%. Европейские страны продолжили отчитываться по промышленному производству, у Германии получилось существенно улучшить динамику, а вот Италия и Великобритания приподнесли неприятный сюрприз. Отметим улучшение по индексу уверенности потребителей от университета Мичигана, несмотря на продолжающийся рост инфляции.

Первичные обращения за пособиями по безработице в США достигли допандемийных уровней, так что потенциал восстановления экономики за счёт рынков труда уже полностью нивелирован.

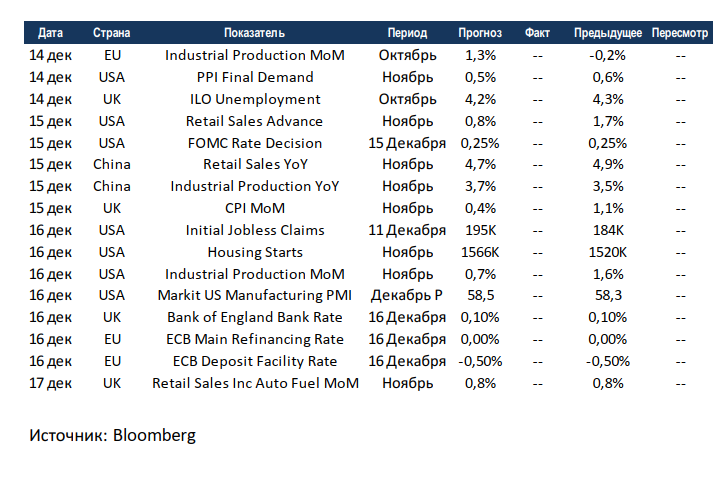

На этой неделе основное внимание будет к финансовым регуляторам. В четверг пройдут заседания ФРС и банка Англии, на которых могут быть сделаны важные заявления касательно будущей политики по ставкам. США и Китай отчитаются по промышленному производству и продажам в ритейле, прогнозы нейтральные. Также в США начинается публикация ноябрьских данных по рынкам недвижимости и выход первой оценки индекса деловой активности в промышленности от агентства Markit за декабрь. Неделя вновь будет непростой для фондовых рынков.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,