- Глобальные рынки в ожидании сезона отчётностей. На прошедшей неделе S&P 500 отыграл 1,9%, благодаря чему сформировался боковой тренд, но уже в эту пятницу может начаться новое сильное движение. Учитывая большие геополитические неопределённости, прогнозы менеджмента американских компаний могут быть крайне консервативны, что приведёт к очередному витку коррекции.

- Российский рынок торговался в боковике. При этом рубль ослаб на 12% на фоне падения цен на нефть и заявлений со стороны российских регуляторов о готовности начать валютные интервенции в «дружественных» валютах и ослабить рубль. На этот раз главной новостью стало возможное слияние Норникеля и Русала, впрочем, никаких деталей потенциальной сделки пока неизвестно. Из других новостей отметим вероятную продажу Delivery Club Яндексу после продолжающегося раздела СП O2O, принадлежащего Сбербанку и VK, слабые операционные результаты Мосбиржи и СПБ биржи за июнь, утвержденные акционерами дивиденды ОГК-2 и Мосэнерго, а также отмену дивидендных выплат от акционеров ТГК-1. Отдельно выделим присоединение МТС к СП по развитию 5G в России, куда уже входит Мегафон, Ростелеком и VEON, оффер по покупке расписок QIWI с 45%-ным дисконтом со стороны основного владельца Сергея Солонина и приостановка работы на шахте Распадская-Коксовая в Кузбассе после обрушения породы.

- Нефть потеряла 4% на фоне рисков глобальной рецессии. Риски рецессии и обнаруженные новые случаи коронавируса в Шанхае и Макао, что угрожает введением очередных локдаунов в Китае, оказали сильное давление на котировки черного золота. Также отметим о предстоящем на этой неделе визите Джо Байдена в Саудовскую Аравию, где, вероятно, будет обсуждаться увеличение добычи со стороны ОПЕК. Еженедельная статистика в США была умеренно негативной: запасы нефти в стране увеличились на 8,2 млн бар. (ожидали сокращения на 1 млн бар.), добыча осталась на уровне 12,1 млн бар. в сутки, а количество вышек увеличилось на 2 до 597 единиц.

Инструменты с фиксированной доходностью

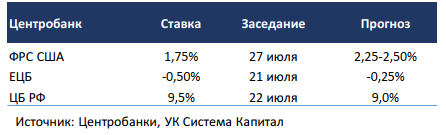

- Высоконадежные евробонды снизились в пределах 1% на фоне роста ставок UST на 15-25 б.п. На прошлой неделе опубликованная макростатистика в США преподнесла положительные «сюрпризы», что позволило инвесторам надеяться на более «здоровое» состояние экономики. Так, замедление деловой активности в сфере услуг оказалось менее значительным, чем прогнозировалось: индекс ISM Non-Manufacturing в июне снизился с 55,9 до 55,3 при ожиданиях 54,3. Данные по рынку труда также указали на отсутствие явных признаков ослабления и роста безработицы: количество новых рабочих мест вне сельскохозяйственного сектора составило 372 тыс (в мае 384 тыс) при консенсус-прогнозе 268 тыс. В день публикации этих показателей ставки UST 2/10 лет выросли на 10-15 б.п., а по итогам недели – на 20-25 б.п. Отметим, что возможное улучшение экономических перспектив (хотя бы отчасти) в большей степени отразилось на недельном приросте коротких ставок (UST 2Y +25 б.п.), чем длинных (UST 30Y +15 б.п.), а спред на участке 2-10 лет стал отрицательным. Таким образом, по итогам недели кривая ставок UST приобрела «инверсную» форму, что, как правило, является предвестником рецессии на горизонте около 12 месяцев. Впрочем, как мы отмечали в прошлом обзоре, по оценкам одного из региональных банков Федрезерва спад ВВП США во 2-м квартале может составить 2% кв/кв, т.е. рецессия уже наступила. Курс на ужесточение монетарной политики ФРС был ожидаемо обозначен в протоколе июньского заседания FOMC, в котором указано о вероятном подъеме процентной ставки на 50-75 б.п. в июле для сдерживания высокой инфляции. Судя по заявлениям ряда членов регулятора на прошлой неделе, весьма вероятно повышение ставки на 75 б.п. до 2,5%.

- Цены рублевых облигаций показали скромный прирост на 0,1-0,2%. В июне впервые было зафиксировано снижение потребительских цен в РФ на 0,35% м/м. Рыночная волатильность в сегменте гос.бумаг остается повышенной, диапазон изменения доходностей ОФЗ составил около 20-25 б.п. Инвесторы по-прежнему оценивают вероятную амплитуду снижения ключевой ставки ЦБ на заседании в июле на фоне сохранения низкой инфляции/дефляции. Как сообщил Росстат, в июне впервые за все время наблюдений с 1991г была зафиксирована дефляция -0,35% на фоне крепкого курса рубля и прохождения ажиотажного спроса в марте-апреле. Из-за сезонного фактора индексации тарифов услуг ЖКХ, а также роста цен на авиабилеты инфляция с 25 июня по 1 июля составила 0,23%, однако исключая эти «разовые» компоненты недельная инфляция по различным оценкам оказалась околонулевой или отрицательной.

- Отметим, что после недавней риторики главы ЦБ о наличии инфляционных рисков и неустойчивости дефляционного тренда форма кривой ОФЗ приобрела «нормальную» форму. Доходности коротких 1-2-летних ОФЗ 8,2-8,4% уже ощутимо (на 50+ б.п.) ниже средних/длинных 5-15-летних выпусков с доходностями 8,8-9,0%.

Макроэкономическая статистика

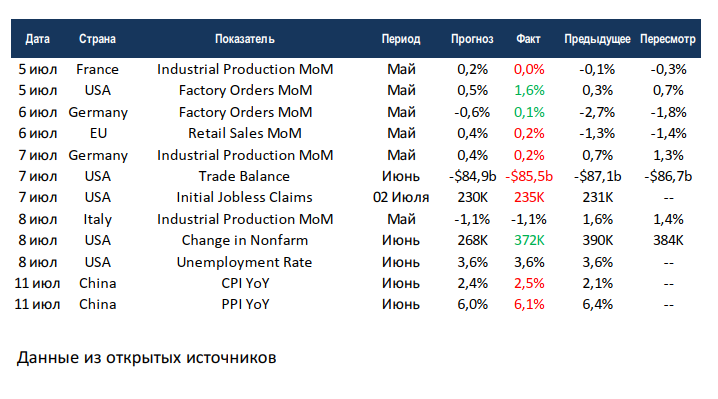

- Статистика на прошедшей неделе была в основном нейтральной. В центре внимания были данные по рынкам труда США, прирост рабочих мест в несельскохозяйственных секторах существенно превысил ожидания. Основная активность была со стороны частного сектора, а в государственных структурах даже отмечено небольшое сокращение. При этом первичные обращения за пособиями продолжают расти. В совокупности с тем, что на текущий момент открыто довольно большое количество вакансий, можно говорить о пиковой занятости в США. Европейские страны отчитывались по промышленному производству за май, цифры довольно слабые. Дефицит торгового баланса США остаётся на критически высоком уровне. Китай первым отчитался по июньской инфляции, производственная часть постепенно замедляется, а потребительская растёт. Схожую динамику мы будем наблюдать и в других странах, так как производители неминуемо переложат расходы на потребителей.

- На этой неделе выйдет большой объём данных. США, Япония и Индия отчитаются по инфляции, консенсус ждёт небольшого замедления на годовом базисе. Китай будет одним из основных ньюсмейкеров, прежде всего рынки ждут данные по ВВП за 2 квартал, показатель почти наверняка уйдёт в минус из-за массовых локдаунов. Также поднебесная отчитается по внешней торговле, промышленному производству и продажам в ритейле, ожидания позитивные. Университет Мичигана даст первую оценку индекса уверенности потребителей за июль, возможно очередное обновление минимумов. Вероятно, неделя будет довольно волатильной, а в самом конце в бой вступят отчётности.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,