Еженедельный обзор рынков

- Новый год американский рынок начал с небольшой коррекции. Снижались в основном технологические компании, Nasdaq потерял за 2 недели около 4,6%. Основной причиной стали более жёсткие комментарии от ФРС, за которыми последовал рост доходностей 10 летних трежерис до годовых максимумов.

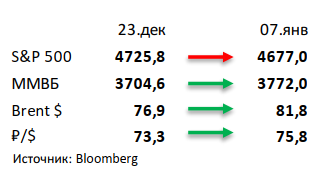

- Российский рынок открыл новый год в символичном плюсе, несмотря на ряд негативных макроновостей. Не успели утихнуть угрозы санкций, связанных с Украиной, и негативные комментарии зарубежных политиков в адрес «Северного потока 2», как появились новые вызовы. С одной стороны, более агрессивные комментарии от ФРС и стремительное распространение штамма «омикрон» вызвали новую волну risk-off, а с другой, события в соседнем Казахстане явно не способствовали притокам в российскую экономику. Тем не менее значительно прибавившая в стоимости нефть помогла удержать в нейтральной зоне российский рынок и даже отечественную валюту, которая потеряла относительно доллара только 1,5%. Корпоративных новостей ожидаемо практически не было, отметим только умеренно позитивные данные торгов от Мосбиржи за декабрь, а также негативное воздействие теплой погоды в Европе на поставки Газпрома.

- Нефть выросла на 5% за неделю, достигнув новых локальных максимумов. Агрессивная риторика ФРС и явное доминирование «омикрона» в числе заболевших были более чем нивелированы такими факторами как падение экспорта Ливии на 350 тыс бар. в сутки и временная приостановка добычи на ряде месторождений в Казахстане. При всем при этом спрос на бензин и дизель продолжил расти почти во всех частях света, даже несмотря на локальный рост заболевших коронавирусом. Еженедельная статистика в США была нейтральной: запасы нефти в стране снизились на 2,1 млн бар. (ожидали падение на 3,3 млн бар.), добыча сократилась осталась на уровне 11,8 млн бар. в сутки (максимум с начала 2021 года), а количество вышек увеличилось на 1 до 481 единиц.

Инструменты с фиксированной доходностью

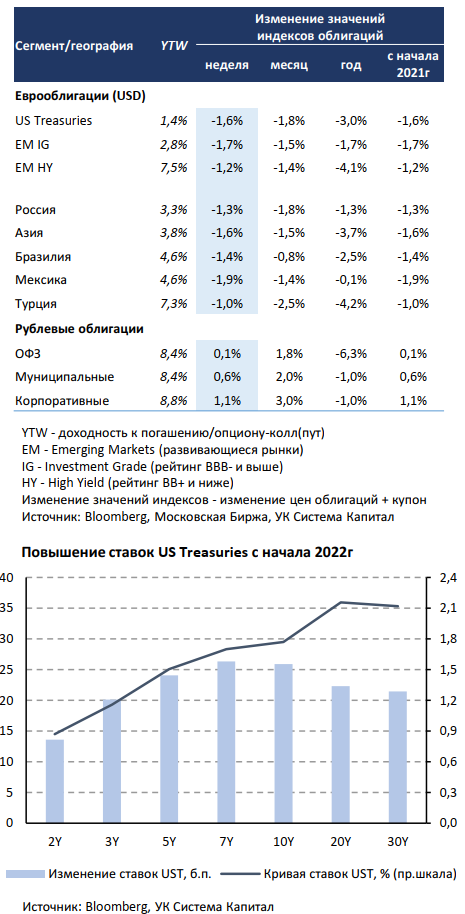

Глобальные евробонды снизились в цене на 1,5% на фоне роста безрисковых ставок US Treasuries на 15-25 б.п. Несмотря на продолжение роста количества заболеваний коронавирусом в мире из-за стремительного распространения омикрон-штамма, позитивные ожидания по росту экономики впоследствии и «ястребиный» протокол декабрьского FOMC способствовали смещению кривой ставок UST вверх на 15-25 б.п. Рынок «оставил в стороне» более слабые макроданные в США за декабрь, что было вызвано усилением пандемии: замедление активности в сфере услуг, а также меньшее количество новых рабочих мест вне с/х сектора по сравнению с ожиданиями. Повышенная инфляция и наличие инфляционных рисков привели к ужесточению позиции ФРС на заседании в декабре. Помимо ожидаемых 3-х подъемов ставки на 25 б.п. в 2022г (хотя шансы на 4- кратное повышение резко выросли за неделю) после завершения программы выкупа активов в марте регулятор уже рассматривает вопрос о возможном начале обратного процесса – продажи этих активов со своего баланса. Вероятно, первое повышение ставки произойдет в марте, на это указывают и текущие рыночные прогнозы. Мы по-прежнему сохраняем консервативное позиционирование портфелей с короткой дюрацией до 3 лет, имея экспозицию на инструменты, позволяющие зарабатывать на росте безрисковых ставок (например, ProShares Short 20+ Year Treasury). Хуже рынка выглядели длинные выпуски IG-сегмента, потеряв в цене от 2 до 4%: в корпоративных выпусках – Codelco-36, Vodafone-37, среди суверенных выпусков – Indonesia-35, Russia-35, Kazakhstan-44. Несмотря на беспорядки в Казахстане, инвесторы не проявляют излишнего пессимизма в отношении долговых обязательств, что отразилось в умеренном расширении спредов на 5-30 б.п. Цены ОФЗ почти не изменились, в корпоративном сегменте рост составил в пределах 1% при низкой торговой активности в 1-ю неделю 2022г. Ценовую динамику корпоративных выпусков, которые прибавили в цене 0,4-1,0%, нельзя назвать репрезентативной при отсутствии основных игроков на праздничной неделе в новом году. Скорее всего, цены бумаг снизятся, а спред к ОФЗ расширится с текущих узких уровней в ближайшее время. Также мы считаем, что в рублевых облигациях еще не отразился рост ставок UST. Так, повышение доходностей 10-летнего суверенного долга локальных рынков развивающихся стран вслед за UST с начала года составило в среднем 25 б.п. Поэтому с высокой долей вероятности доходности ОФЗ также подрастут на предстоящей неделе, если не произойдет какого-либо позитивного прорыва на переговорах между Россией и США. Геополитический фактор останется на радарах инвесторов и до проявления определенности рассчитывать на значительный приток средств нерезидентов вряд ли стоит.

Комментарий по глобальному рынку акций

С начала года Nasdaq Composite потерял уже 4,5%, при этом основной вклад в падение внесли герои прошлого года: Microsoft, Apple, Nvidia, Alphabet, Amazon, Tesla и Netflix. Но это вновь связано с их большим весом в индексе, а на деле и второй эшелон также выглядел плохо. Компании с высокими мультипликаторами почти всегда реагируют коррекцией на резкий рост доходностей трежерис, а она с начала года прибавила 16,7% по 10 летним бумагам (с 1,51% до 1,76%).

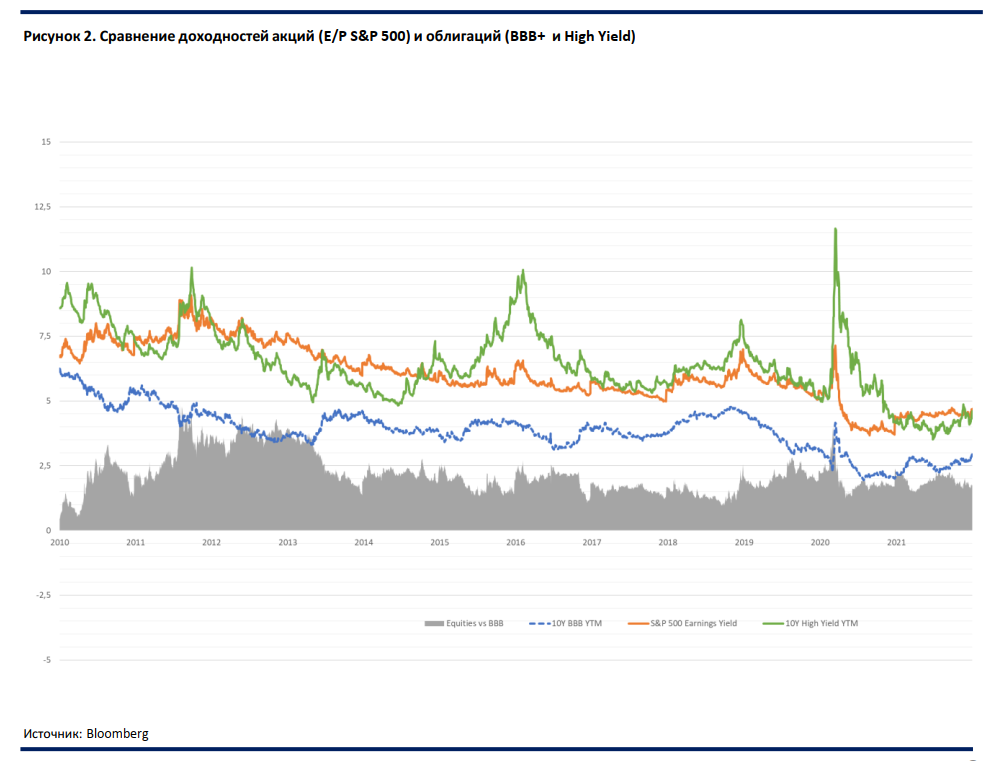

На нашей любимой картинке по сравнению доходностей акций и облигаций кардинальных изменений нет, спред с облигациями инвестиционного рейтинга держится на довольно стабильных уровнях. При этом доходности с HY-бондами сравнялись. Хотя весь прошлый год по S&P 500 держалась более высокая доходность, это довольно редкий случай и говорить о том, что высокорисковые облигации сейчас более интересный или равный инструмент для вложений не приходится. Учитывая ужесточившуюся риторику ФРС, рост доходностей облигаций продолжится и далее. Если это будет происходить постепенно и на фоне сильных макроэкономических данных, то спред может сократиться до уровней 2017- 2018 годов или сильнее. В противном случае акции также окажутся под давлением, тогда уже стоит задумываться над различными хеджирующими инструментами.

Ближайшей важной отметкой для рынков акций будет предстоящий сезон отчётностей, когда компании начнут делать свои прогнозы по прибыли на этот год. Учитывая рекордные цифры по заболеваемости новым штаммом, можно было бы ожидать более сдержанных оценок. Но пока всё складывается так, что вирус стал менее летальным, а учитывая высокую заболеваемость – многие получат иммунитет уже в ближайшее время, так что возможны и положительные сюрпризы.

Макроэкономическая статистика

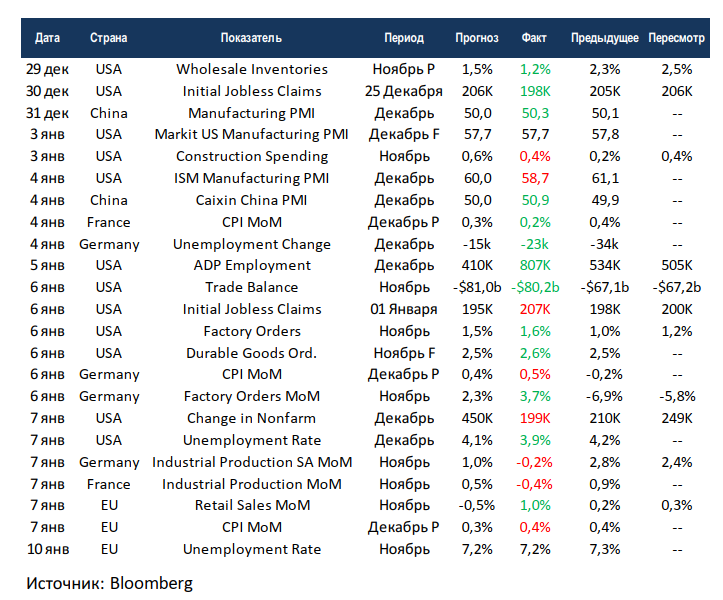

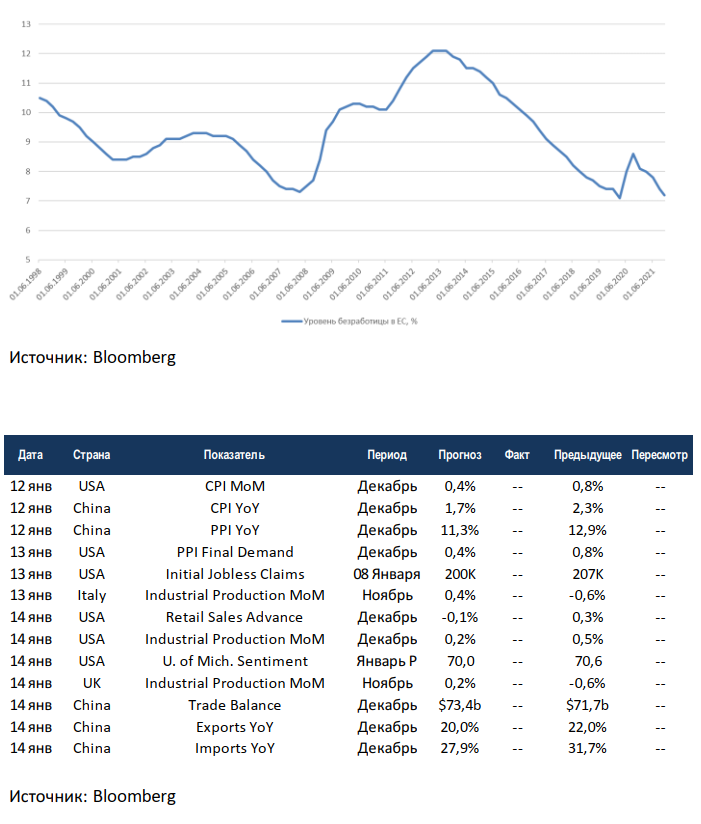

Статистика за прошедшие две недели была в основном позитивной. Основное внимание было на данных по рынкам труда. Независимая оценка ADP вновь колоссально разошлась с государственными данными, плюс 800 тысяч против плюс 200. При этом важно отметить, что данные очищаются от сезонных факторов, в реальности в декабре происходит сезон сокращений и количество рабочих мест снижается. Но в этом году впервые с 1999 года декабрь стал профицитным даже без очистки. Поэтому данные рынок воспринял позитивно, несмотря на промах относительно консенсуса. Уровень безработицы и вовсе опустился до 3,9% по США и 7,2% по ЕС. Так что по этим показателям основные экономики выглядят здоровыми. Индекс деловой активности в промышленности США от ISM снизился сильнее ожиданий и приблизился по значениям к своему аналогу от Markit, оба всё ещё остаются на очень высоких уровнях. Европейские страны отчитались по промышленному производству за ноябрь, данные вновь негативные, при этом продажи в ритейле в среднем выросли. Данные по инфляции в Европе разнятся в зависимости от страны, но в среднем темпы роста остались на прежних уровнях.

На этой неделе будут опубликованы декабрьские данные по инфляции в США и Китае, консенсус ожидает замедление. И если китайские данные рынок обычно игнорирует, то на расхождение по американским в этом году возможны серьёзные движения. Также США отчитаются по промышленному производству и продажам в ритейле, ожидается околонулевая динамика. Китай отчитается по внешней торговле, профицит торгового баланса может продолжить расширяться. В целом неделя будет довольно волатильной, как и весь предстоящий год.

Подробности читайте в очередном выпуске еженедельной аналитики от УК «Система Капитал», Global Equities Weekly за 10 января 2022 года.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,