Еженедельный обзор рынков

- Рынки консолидируются на достигнутых уровнях. На прошедшей неделе S&P 500 прибавил символические 0,3%, при этом волатильность была довольно высокой, индексы реагировали на отчётности и макроэкономическую статистику. Компании в целом отчитываются не так плохо, как ждал консенсус, а прирост рабочих мест позволяет оттягивать момент признания наличия рецессии.

- Российский рынок потерял 7%, отыгрывая падения нефтяных цен и мировую геополитику. При этом рубль слабо отреагировал на обвал на нефтяном рынке и ослаб всего на 1,5%, которые, впрочем, уже почти полностью вернул в ходе торговой сессии в понедельник. Тем временем на российском рынке продолжается сезон отчетностей: Норникель и VEON показали нейтральные результаты за 1П22, а Evraz, Юнипро и X5 приятно удивили сильным отчетом за тот же период. Последний также отличился очередным приобретением: на этот раз под M&A активность отечественного ритейлера попали розничные сети Красный Яр и Слата, владеющие почти 600 магазинами в Восточной Сибири. Из других новостей выделим пожар на складе Ozon в Подмосковье, ущерб от чего предварительно оценивается в 10 млрд руб. (сам склад и товары на нем были застрахованы на 17 млрд руб.), появление деталей слияния ФСК и Россетей, что обрушило акции последней на 20% из-за низкой оценки активов в рамках конвертации, и выход проекта стратегии развития металлургической отрасли от Минпромторга, который можно смело назвать довольно пессимистичным для сталелитейщиков (в базовом сценарии выпуск стали к 2030 лишь вернется к уровню 2021).

- Нефть потеряла сразу 14% на фоне роста числа заражений коронавирусом и сильной макростатистики в США. Так, последнее предполагает, что ФРС сможет более активно повышать ставку в связи с сильными данными рынка труда, а это в свою очередь сулит более сильный доллар. При этом даже решение об увеличении добычи на скромные 100 тыс бар. в сутки в сентябре со стороны ОПЕК+, несмотря на недавние просьбы со стороны США и других западных стран, не позволило сменить тренд. Еженедельная статистика в США была умеренно негативной: благодаря распродажам стратегических резервов запасы нефти в стране увеличились на 4,5 млн бар. (ожидали снижения на 0,6 млн бар.), добыча осталась неизменной на уровне 12,1 млн бар. в сутки, а количество вышек снизилось на 7 до 598 единиц.

Инструменты с фиксированной доходностью

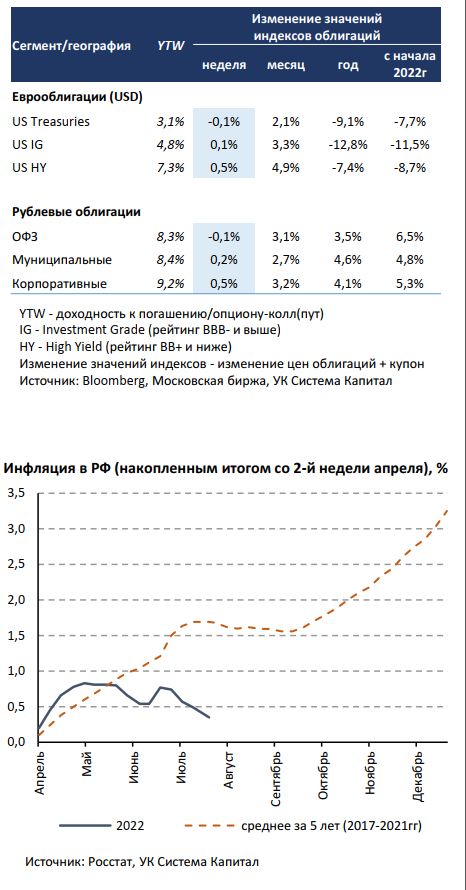

- На рынке глобальных евробондов наблюдалась стабилизация цен на фоне некоторого роста ставок UST на 15 б.п. Ценовая динамика евробондов в последние недели определяется не только изменением безрисковых ставок, но и оценкой экономических перспектив после публикации достаточно слабых макропоказателей в США во 2-м квартале. Волатильность на прошлой неделе резко повысилась на фоне эскалации напряженности вокруг Тайваня после поездки главы Палаты представителей США Н.Пелоси. В результате бегства от рисков в «защитные» активы 10-летний бенчмарк UST снижался вплоть до отметки ~2,5%, т.е. -50-60 б.п. всего лишь за одну неделю. Тем не менее рынок не стал драматизировать геополитическую обстановку и на фоне сильных данных по рынку труда в США за июль (количество рабочих мест вне с/х сектора выросло на 528 тыс при прогнозе +250 тыс) ставки UST 10Y восстановились до 2,8%. При этом рынок фьючерсов стал закладывать более высокую вероятность подъема ставки ФРС в сентябре на 75 б.п.

- Несмотря на проинфляционную статистику, высокодоходные евробонды продемонстрировали ценовой рост на 0,3-0,5%. Для HYсегмента улучшение оценки экономической активности (сейчас и/или в будущем) в большей степени влияет на уровень кредитных спредов нежели изменение ставок UST на 15-30 б.п. На предстоящей неделе в фокусе инвесторов будут данные по инфляции в США, согласно консенсус-прогнозу темпы роста потребительских цен в июле замедлятся с 9,1 до 8,7% в годовом выражении.

Цены ОФЗ несколько снизились на 0,1-0,2% после 2-х недельного роста, корпоративные выпуски подросли на 0,3%. На прошлой неделе торговая активность была умеренной, изменение цен определялось преимущественно «техническим» фактором. На ожиданиях допуска нерезидентов из дружественных стран к торгам на долговой рынок с 8 августа, что де-факто было отложено на неопределенный срок, ряд инвесторов занял защитную позицию – в четверг-пятницу преобладали продажи в сегменте ОФЗ. Нельзя сказать, что падение цен было существенным (-0,2-0,4%), но рынок, похоже, отчасти учитывал в ценах бумаг фактор «навеса» предложения со стороны нерезидентов. Вероятно, это подкрепляется еще и тем, что после публикации Росстатом данных по инфляции (- 0,14% vs. -0,08% неделей ранее) положительная реакция на рынке, по сути, отсутствовала.- Мы считаем, что сохраняющийся дефляционный тренд на фоне весьма ограниченного потребительского спроса и крепкого рубля позволит ЦБ РФ продолжить смягчать политику. Сохранение курса монетарного стимулирования, на наш взгляд, также необходимо в преддверии прогнозируемого усиления спада в экономике с 3-4-го квартала 2022г. Поэтому при наблюдаемой дефляции регулятор может сохранить «широкий» шаг в снижении ключевой ставки на 50 б.п., а, возможно, и 75-100 б.п. на ближайшем заседании в сентябре. Это позволяет нам сохранять позитивный взгляд на рублевый долг.

Макроэкономическая статистика

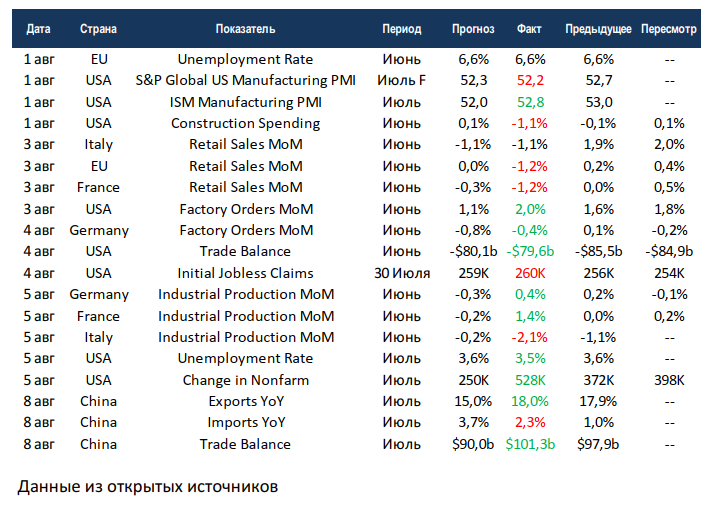

- Статистика на прошедшей неделе была умеренно позитивной. Основное внимание было сосредоточено на рынке труда США, где количество рабочих мест в несельскохозяйственных секторах выросло более чем на 500 тысяч, хотя ждали в 2 раза меньше. При этом рост отмечен и в частном секторе, и в государственном и в производстве. Индексы деловой активности в промышленности замедлились относительно предыдущего месяца, но падение было не таким существенным, как ждал консенсус. По промышленному производству отчитались европейские страны, Германия и Франция удивили ростом, а вот Италия наконец начала догонять своих соседей по динамике с начала года. Китай продолжил наращивать экспорт при сохранении слабой динамики по импорту, благодаря чему профицит торгового баланса превысил уже 100 млрд. $. Из негатива отметим европейский ритейл, который начал снижаться.

- На этой неделе выйдет минимальный объём статистики. Китай и США отчитаются по инфляции, что может оказать существенное влияние на динамику рынков. Сейчас консенсус ждёт замедления показателей по производственной и потребительской частям в США, а в Китае сближение показателей на встречу друг другу. Продолжат отчитываться по промышленному производству ЕС и Великобритания. В целом динамика на этой неделе будет зависеть от статистики.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,