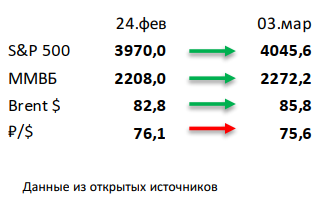

- Глобальные рынки акций устроили небольшое ралли в пятницу. S&P 500 закрыл неделю на мажорной ноте, прибавив около 1,9%, Nasdaq вырос на 2,6%. Рост основных индексов последовал за стабилизацией доходностей по трежерис, которые в свою очередь отыгрывают вероятностную картину по ставке на ближайший год. Пока кардинально ничего не изменилось, инфляция остаётся высокой, экономика держит удар, компании работают над оптимизацией, так что запас прочности ещё есть и развязка наступит намного позже.

- Российский рынок вырос на 3% вслед за нефтью. На этот раз рынок последовал за нефтяными ценами, в то время как рубль закрыл неделю в боковике. Главным источником новостей прошлой недели стал один из лидеров прошлого года – компания Фосагро, которая опубликовала сильную отчетность за 4К22 и анонсировала дивиденд в размере 465 рублей за акцию (6-7% дивидендной доходности). Кроме того, в корпоративном мире отметим сильные данные торгов за февраль от Мосбиржи, нейтральные операционные данные FixPrice за 4К22, слабые финансовые результаты у Русгидро и нейтральные у МТС за 2022, тестовый запуск «жестких» дискаунтеров со стороны Магнита, а также предложение Русала по замене председателя совета директоров Норникеля на независимого кандидата.& Marine Engineering.

- Нефть выросла на 4%, отыграв всё падение с начала года. На прошлой неделе нефть вернула себе утраченные недавно позиции и вновь торгуется около 85 долл за бар. Вероятно, основной причиной стал рост цен на нефть со стороны Саудовской Аравии для клиентов из Азии и Европы, а также опровержение ОАЭ информации, что они хотят покинуть ОПЕК. Отметим, что с марта российские власти обещали сократить добычу на 500 тыс бар. в сутки, что помимо снижения дисконта Urals к Brent может привести и к общему росту цен на рынке. Еженедельная статистика в США была нейтральной: запасы нефти выросли на 1,2 млн бар. (ожидали увеличение на 0,5 млн бар.), добыча осталась неизменной на уровне 12,3 млн бар. в сутки, а количество вышек сократилось на 8 до 592 единиц.

Рисунок 1. Индекс S&P 500

Инструменты с фиксированной доходностью

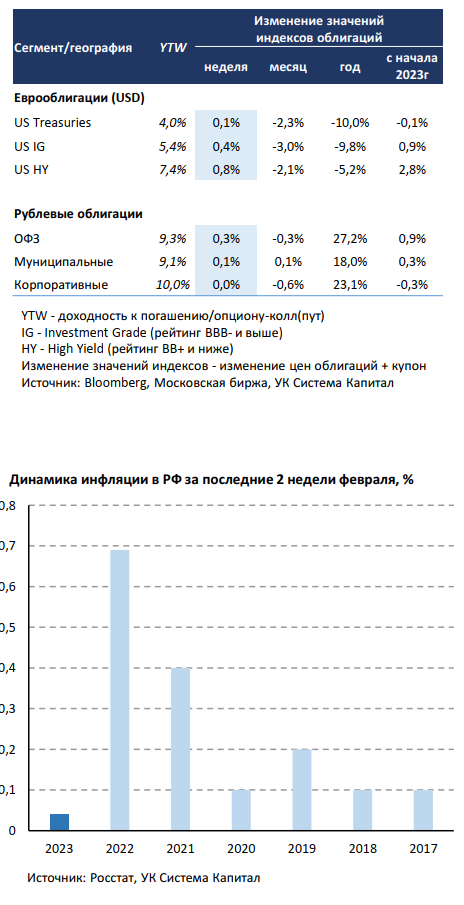

Глобальные евробонды несколько подросли в цене на ~0,2-0,5% на фоне стабилизации ставок UST. После переоценки рынком ожиданий с начала февраля по более «высокой» траектории процентной ставки ФРС и подъема ставок UST в пределах ~50 б.п. их рост на прошлой неделе приостановился. Макроданные в промышленном секторе и сфере услуг указали на стабилизацию деловой активности в феврале и в целом соответствовали прогнозам. Один из основных барометров состояния американской экономики ISM Manufacturing подрос с 47,4 до 47,7 vs. 48,0 прогноз, а ISM Services почти не изменился, составив 55,1 пункт vs. 54,5 прогноз.

В еврозоне данные по инфляции за февраль стали негативным «сюрпризом» для инвесторов, указав на неожиданное ускорение роста потребительских цен как за месяц, так и в годовом выражении. Базовая инфляция, которая является ключевым индикатором для ЕЦБ в принятии решений по ДКП, повысилась с 5,3 до 5,6% г/г, а за месяц с -0,8 до 0,8%. Ставки немецких Bunds отреагировали ростом на ~20 б.п. вдоль кривой на ожиданиях рынка о сохранении жесткого курса ЕЦБ.

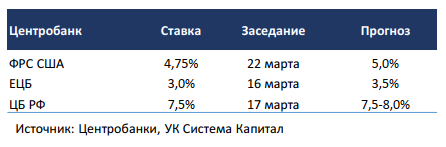

Цены рублевых облигаций почти не изменились. Потребительские цены в РФ за неделю снизились на 0,02% впервые с сентября, а инфляционные ожидания в феврале повысились с 11,6 до 12,2%. Сигналы о дальнейшей траектории ключевой ставки остаются разнонаправленными. С одной стороны, инфляция в РФ за последние 2 недели замедляется, оказавшись минимальной за этот период с 2017г (см.график). Так, с 21.02 по 27.02.2023г была зафиксирована дефляция 0,02%, а стабильные компоненты инфляции остаются околонулевыми. С другой, инфляционные ожидания населения в феврале снова возросли (с 11,6 до 12,2%), хотя стоит выделить, что при текущем ослаблении курса рубля их рост мог быть еще выше, как это наблюдалось в предыдущие досанкционные периоды. Также в группе проинфляционных рисков преобладает фактор расширения дефицита бюджета (см.ниже), которому ЦБ уделяет пристальное внимание. Мы полагаем, что тональность регулятора на ближайшем заседании в марте останется взвешенной/умеренно-жесткой и не ожидаем ярко выраженного перехода курса на ужесточение монетарной политики. Отметим, что это не исключает «страховочного» подъема ключевой ставки в пределах 50 б.п. с текущего уровня 7,5%.

МинФин разместил 2 выпуска длинных ОФЗ на 50,8 млрд руб, что оказалось несколько выше среднего объема предложения в феврале, премия ко вторичному рынку в 7-14 б.п. соответствует величинам предыдущих аукционов с начала года. Доходности гос.бумаг вдоль кривой почти не изменились за неделю. Однако мы хотели бы отметить, что риск увеличения предложения на рынке ОФЗ остается существенным из-за необходимости покрытия дефицита бюджета. Хотя его предварительная оценка за февраль еще не опубликована, оперативные данные указывают на дальнейшее расширение дефицита с 1,8 до 2,6 трлн руб, что, на наш взгляд, продолжит оказывать некоторое повышательное давление на доходности средне/долгосрочных ОФЗ.

Макроэкономическая статистика

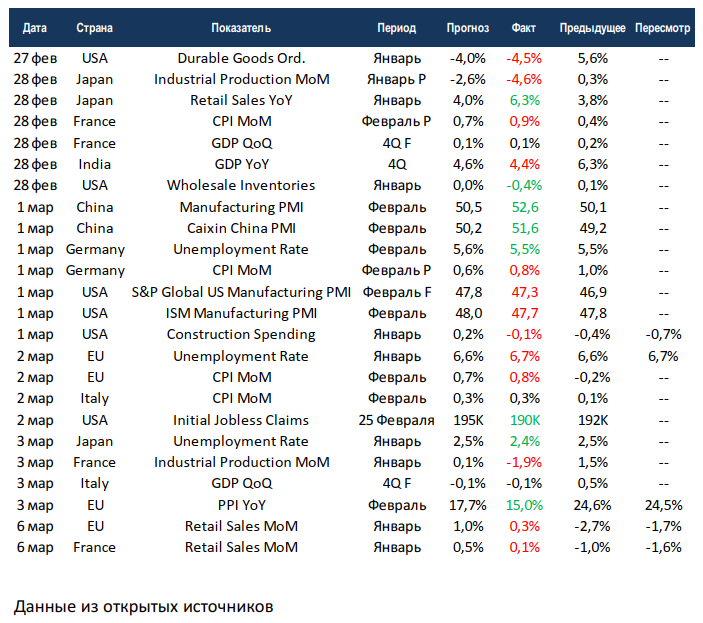

Статистика на прошедшей неделе была в основном негативной. В США резко сократились заказы на товары длительного пользования, индексы деловой активности в промышленности не восстанавливаются, в Японии и Франции просело промышленное производство, в европейских странах перестала замедляться инфляция. Из позитива отметим китайскую промышленность, индексы деловой активности говорят о восстановлении после локдаунов. Также можно отметить существенное замедление промышленной инфляции в ЕС с почти 25% до 15%.

На этой неделе выйдет большой объём статистики. США отчитаются по рынкам труда, консенсус нейтральный. Китай и США отчитаются по внешней торговле, аналитики ждут роста профицита торгового баланса в Китае, а также роста дефицита торгового баланса США. Также Китай отчитается по инфляции, здесь не ожидается никаких сюрпризов, потребительская инфляция в КНР держится на уровне около 2%, а промышленная находится в красной зоне. Неделя обещает быть волатильной.

-

3 июня 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (24 — 31.05.2024 г.)

Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Транспорт (МОЕХТN) = (-9,0%) Финансы (МОЕХFN) = (-3,7%) Металлы -

3 июня 2024

События и комментарии 27.05 — 02.06.2024 г. (УК «Открытие»)

О коррекции на рынке акций и других новостях прошедшей недели. Начиная с 20 мая российский рынок акций начал корректироваться под -

3 июня 2024

Итоги недели от КСП Капитал Управление активами (по 03.06.2024 г.)

Итоги недели: завершение майского налогового периода в России; решение ОПЕК+ по нефтедобыче; ожидание июньских решений мировых центробанков Фондовые индексы США -

3 июня 2024

Еженедельный обзор рынков от УК «Система Капитал» (24 – 31.05.2024г.)

АКЦИИ Американские акции прервали серию пяти недель роста. Основные индексы снизились на 0,5-1% за неделю на фоне разочаровывающей отчетности нескольких -

27 мая 2024

Взгляд на рынки от УК «ПРОМСВЯЗЬ» (17 — 24.05.2024 г.)

Рынок акций Индекс Мосбиржи снизился на 3,0% за период с 20.05 по 24.05: Телекоммуникации (МОЕХТL) = (-4,0%) Нефть и газ -

27 мая 2024

События и комментарии 20 — 26.05.2024 г. (УК «Открытие»)

Распродажа на рынке ОФЗ Освещаем ситуацию на рынке долгосрочных ОФЗ, а также коротко рассказываем о других новостях прошедшей недели Возможно,